少儿重疾险有必要买终身吗?看完这篇再做决定……

慧择小马老师 · 一年前1942 人看过

大家猴,我是小马老师。

父母想给孩子一辈子的守护,尽自己所能给予孩子最好的东西,包括保险。

重疾险作为孩子成长过程中的“强力保护罩”,成为许多父母的首选险种。

可买起来就犯了难,想必很多家长都有过这样一个疑问——

少儿重疾险有必要买终身吗?

今天小马老师就来和大家,展开聊聊~

定期VS终身

从保障期限来看,重疾险一般可分为定期和终身两种形态。

定期重疾险就是保障一段时间,终身,顾名思义就是保一辈子。

那么定期和终身的重疾险,到底应该怎么选呢?

#1

如果选择定期

定期少儿重疾险,可选择保20年、30年或保至60岁、70岁。

并且相比保障终身,定期产品保费较低,所以在投保定期产品时可以优先选择把保额做足,保障期限可以选择保至孩子经济独立,然后让孩子选择适合他们那个时代的产品。

但是有些家长又该担心了,万一孩子在成长过程中身体指标有异常,或者不幸在少儿时期出险,岂不是以后再也买不了保险了?

嗯,不得不说,这也是一个风险隐患。那么保终身就一定是最合适的吗?

#2

如果选择保终身

与定期重疾险相比,终身重疾险的保费就没有那么“亲民”了,尤其是终身多次赔付的产品,emmmmm,预算有限的家庭可能会有些望而却步。

尤其是投保前几年就出险,有些人会认为,这样一比买了终身重疾岂不是“吃亏了”?

保障哪有吃不吃亏一说,保终身自然有它的优势啊,比如——

①孩子的生命周期很长, 发生二次重疾的概率还是存在;

②终身重疾险适用自然费率,年纪越大,保费越贵。

当然,这时会有人提出,通货膨胀怎么办,现在的100万和30年后的100万价值必然不等。

既然无法改变保额贬值这个事实,那是不是可以考虑在现有保额的基础上追加保额,而不是等到孩子30岁的时候再去买100万保额的保险。

千万不要把孩子置于保障“空窗期”里啊~

事实说话

以下内容为真实案例,绝无虚构!

2017年9月1日,W先生投保某终身多次赔付重疾险,保额14万。

2019年4月W先生检查出右肺中下叶鳞癌,并进行治疗。出院后,W先生申请理赔,保险公司赔付W先生14万,并豁免后续18年保费,约12.4万,其他保障依然继续有效;

2021年1月3日W先生感到身体不适,前往医院被确诊为冠状动脉粥样硬化性心脏病,并于1月9日实施冠状动脉搭桥术。

出院后,W先生再次申请理赔。因W先生投保的终身重疾险是多次赔付,且W先生第二次出险,符合该合同第二次重疾的赔付标准。

2月22日,W先生总共缴纳保费1.3万,累计赔了28万保险金,并且该保险合同依然继续有效。

“少儿重疾险有必要买终身吗?”你们心里是否有了答案呢?

这样的案例不止发生在W先生一个人身上,重疾终身多次赔付,已经为很多人提供全面的保障。

所以,小马老师才建议无论成人还是少儿,在投保重疾险时,如果预算足,尽量选择保终身、多次赔的产品。

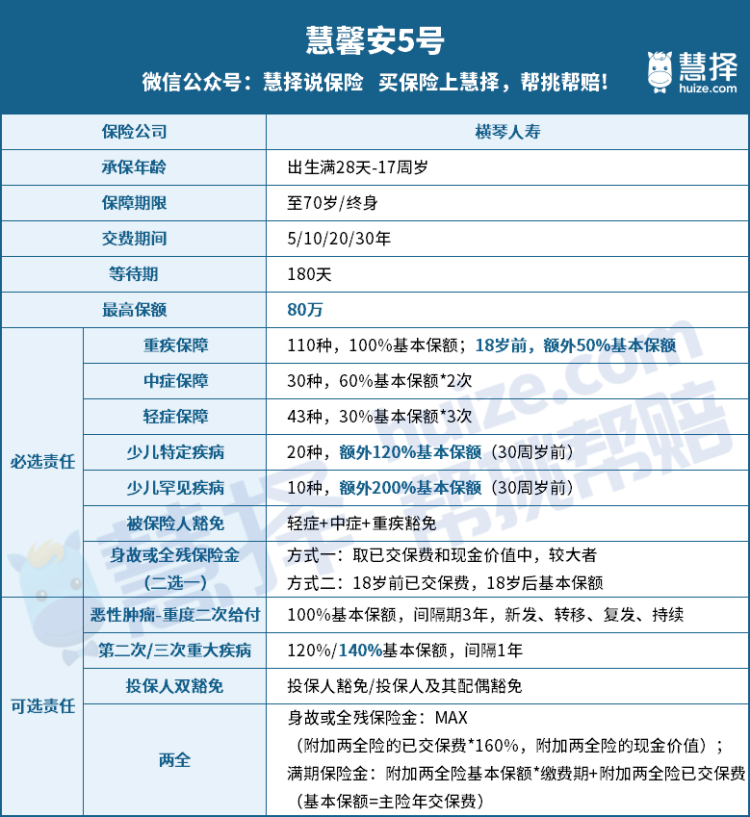

为什么选慧馨安5号终身版?

终身多次给付的少儿重疾险,小马老师推荐慧馨安5号。

老规矩,先上图。

#1

18岁前最多赔350%保额

慧馨安5号在未成年时期的保额配置,做得非常充足——

■18周岁前重疾保额额外赔50%

■30周岁前,少儿特定疾病额外赔120%,少儿罕见疾病额外赔200%

简单来说就是,18岁前罹患少儿特疾,慧馨安5号最多赔270%保额,罹患少儿罕疾,最多赔350%保额。

#2

多次赔付保额高

慧馨安5号除了少儿特疾、罕疾额外赔,还可以附加——

■恶性肿瘤-重度二次给付

■第二次/三次重疾,赔120%/140%保额

恶性肿瘤在各保险公司理赔年报里,是发病最高的疾病,复发率也高。

尤其是为孩子投保终身重疾时,建议癌症二次给付和第2、3次重疾都附加上。以防孩子成长过程中出现第二次重疾或复发疾病的情况。

综上保障责任,举个例子来看看:

马宝0岁时,妈妈为其投保了50万保额的慧馨安5号,附加恶性肿瘤二次给付、第二/三次重疾赔。

马宝5岁时不幸确诊白血病,妈妈为其申请理赔,可获得保险金——

50万(基本保额)+50万*50%(重疾额外赔)+50万*120%(少儿特疾额外赔)

=50万+25万+60万

=135万

豁免后续保费,且保单持续有效。

马宝25岁时,不幸确诊“肺淋巴管肌瘤病”,妈妈为其申请理赔,可获得保险金——

50万*120%(第二次重疾赔)+50万*200%(少儿罕疾额外200%)

=60万+100万

=160万

该合同还可以为马宝继续提供保障,如果将来马宝出险轻症、中症、癌症复发、第三次重疾,均可继续申请理赔。

例子这么一po,终身多次赔付的优势,不用我多说,一目了然叭!

#3

投保人双豁免

投保人豁免责任,就是投保人不幸罹患重疾、中症、轻症或身故,可以豁免后续保费,但合同继续有效。

一般的少儿重疾险也可以附加投保人豁免,但仅限于父母其中一方。

而慧馨安5号提供投保人双豁免责任,即父母任何一方不幸罹患重疾、中症、轻症或身故,都可以豁免保险费,且合同继续有效。

PS:慧馨安5号的投保人双豁免责任支持邮件核保。

#4

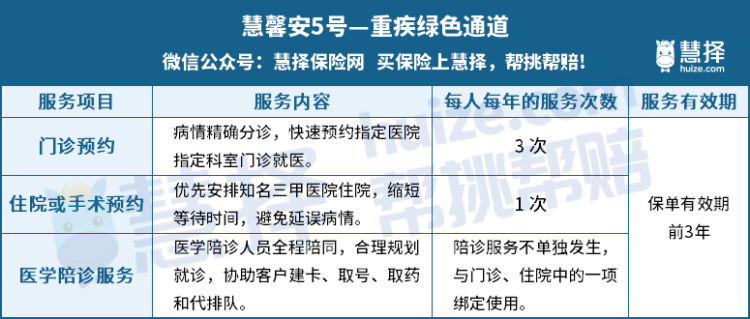

重疾绿通

除以上的亮点责任外,慧馨安5号终身版还可以享受重疾绿通服务。

少儿重疾险有必要买终身吗?

保险是动态配置的,加之通货膨胀这个事避免不了。

我们能做的,就是“活在当下,放眼未来”,用终身多次重疾险兜底,保住孩子经济独立前的阶段,然后让他们再补充那个时期所需要的保额。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有