定了!养老金又涨了,究竟涨多少钱?

慧择小马老师 · 一年前820 人看过

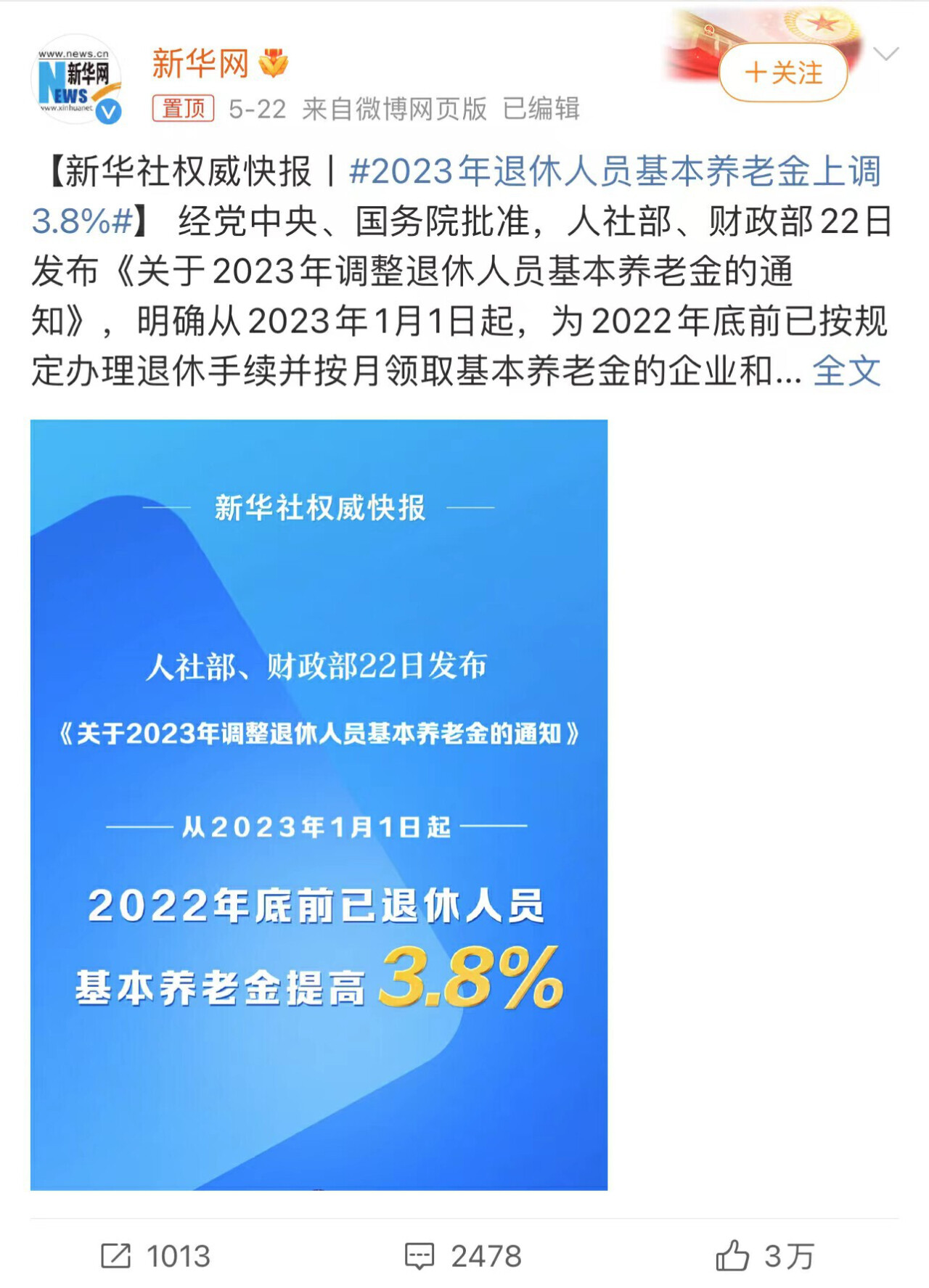

前几天,人社部发了个通知,2023年的退休金上涨3.8%。

大家知道,职工养老金已经连涨了19年。

虽然每年涨得不多,但“苍蝇腿也是肉”。

按今年3.8%的涨幅来算,如果退休金6000的话,预计可以涨到6228。

老爷子老太太们不费吹灰之力,就享受到3%+的增益,躺赚呀。

不过也别高兴太早,一些数据,细思极恐。

养老金,卷不动了

有人疑惑,这几年不是一直在说,国家养老基金“小金库”空了。

养老钱不够用,以后退休金要变少。

怎么退休金还涨啊?

不奇怪,现在物价都在涨、医疗也在通胀。

养老金如果每年不涨点,退休老人得愁死。

所以,养老金目前每年会“定额上涨”,照顾领养老金少的老人。

但一个很明显的趋势是:养老金的涨幅,越来越小了。

可以看看这个图:

2015年前,养老金每年的涨幅都是10%,之后一年比一年少,今年居然跌破4%了。

果然应了当下流行的那句话:

“从此以后,4%以上的利率,都是神话。”

按照这个趋势和速度,跌到3%以下,估计是迟早的事了。

不过,懂行的人发现问题了:

今年基本养老金支付总预算是11748亿元,比去年还涨了15.7%。

怎么个人退休金才涨3.8%?

因为领钱的老人变多了呀。

1962-1975婴儿潮出生的一大波人,现在集中退休了。

“婴儿潮”变“退休潮”,接下来每一年,领退休金的老人都会增加。

就一个蛋糕,人多了不够分,最后只能每人少分点。

虽然国家也出台了很多政策:像财政补贴、养老金统筹调剂,甚至使出延迟退休的大招。

但没办法,养老压力还是大。

顶着压力涨养老金,每个月涨的这几十块、几百块钱,仍没法解决大家的养老焦虑。

养老需要多少钱?

很多专家拿起计算器,给大家细算养老这笔账。

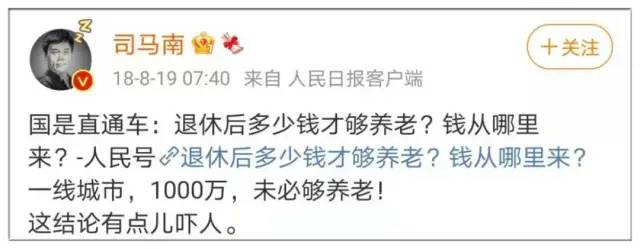

北京师范大学的教授说:“像京、沪、深这样的城市,准备1000万的养老金也未必够...”

也不夸张,假设今年30岁,60岁退休,预期寿命85岁。

现在每个月生活支出6000块,也就是6万一年,如果希望退休后生活水平不降。

不考虑通胀,25*6=150,需要准备150万;

考虑 3% 通货膨胀,需准备 561 万;

考虑 5% 通货膨胀,需准备 1365 万;

妥妥的一千万。

当然,不同的城市,不同的养老要求,需要的养老金也会不一样。

我们可以给自己算一算。

基础养老需要多少钱?

假设衣食住行每年开支约30000元,交通、通讯每年开支约3600元。

医疗、体检每年约3600元,人情社交、节日支出、电子设备更新及其他费用支出等每年约6000元。

那一年的总支出约43200元,月均支出约3600元。

若W先生退休后生活25年,所需要的养老费用=43200元/年*25年=108万元。

这个要求,真不高。

如果还想加上旅游、保健、请护工的花费,尤其是生病的治疗费,就需要额外再准备。

品质养老需要多少钱?

假设衣食住行每年开支约60000元,交通、通讯每年开支约9000元。

医疗、体检每年约24000元,人情社交、节日支出、电子设备更新及其他费用支出等每年约20000元。

养老护理费(越高龄费用越高,按平均折算)每年约20000元,旅游费每年约20000元,则年度总支出约15.3万元,月均支出约1.27万元。

若W先生退休后生活25年,所需要的养老费用=15.3万元/年*25年=382.5万元。

所以,养老需要钱,一大把钱,不是只要有个老窝就可以了。

央视新闻周刊曾经做过一期调查说:中国老人,平均下来,每个人要带病生存8年。

养老的困境主要在“医”而不是“养”。

就现在退休金的水平来看,连“医”都不够用。

所以,养老金一定要提前准备,而且尽量充足。

还有一种“懒人计算方法”叫“退休储蓄黄金法则”:养老金=存够当时年薪的9倍。

如果纯靠工资的话,从25岁起,每年从收入中,要拿出19%用于养老储蓄。

更细分的计划是,30岁时,存的钱是年薪的1倍,40岁是4倍,50岁是6倍。

大家可以估算下,自己存养老钱的进度。

怎么存更多养老钱?

靠死工资,是行不通的。

能提供退休后持续现金流的方式,主要有两种。

第一种,基础的社保养老金。

第二种,是商业养老金。

今天重点说一下商业养老金的选法。

买养老金不能盲目,不同的人群、需求,对应的产品不一样。

给大家对比了当下热卖的几款年金险。

以30岁男,年交保费10万,5年交,60岁开始领取为例,看不同年龄的收益对比:

粗暴一点给结论:

一、看重80岁领取总利益高,建议pick光明一生慧选版(定期)

这几款产品都是保证领取20年,不用担心早逝“亏损”。

如果不担心长寿风险,建议选光明一生慧选版(定期)。

比如说老王买光明一生慧选版(定期),约定从60岁开始领。

假设老王活到80岁,总领取金额高达216.9万,是已交保费的4.33倍。

如果没活到80岁,提前去世,保证领取金额是111.4万,也是已交保费的2.2倍,这笔钱能留给家人。

其次,光明一生慧选版还有一个亮点就是,能关联保底结算利率3%的万能账户。

另外,达到一定的保费门槛(门槛不高),还可获得光大养老社区入住权。

二、希望越老越有钱,pick 鑫佑所享(也叫福满满)和金盈年年(A款);

金盈年年(A款)现金价值是按照3%比例持续复利增长的。

活得越久领得越多,如果能一直领到95岁,总领取金额是335.9万,是已交保费的6.7倍。

而鑫佑所享,它最大的亮点就是满期祝寿金。(80岁1倍;90岁2倍;100岁3倍)

这两款产品, 在保终身的情况下,总领取金额是反超光明一生慧选版。

具体怎么选?

如果要兼顾高利益,以及灵活性,可以选 鑫佑所享;

如果希望越老越有钱(担心失能失智阶段,护理费昂贵),金盈年年A款值得考虑。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有