提前退休!女子40岁裸辞回家,当“全职女儿”

慧择小马老师 · 一年前1016 人看过

“全职太太”大家听得多了,“全职儿女”这个词,却是近两年才流行起来。

啥叫“全职儿女”?

网络上的解释是:

一种新型的脱产生活方式,指年轻人脱产寄居父母生活,并通过付出一定的劳动换取经济支持,同时保持学习,尝试找到职业目标、考公考研上岸。

简单点说,就是在家待业,先帮父母打工。

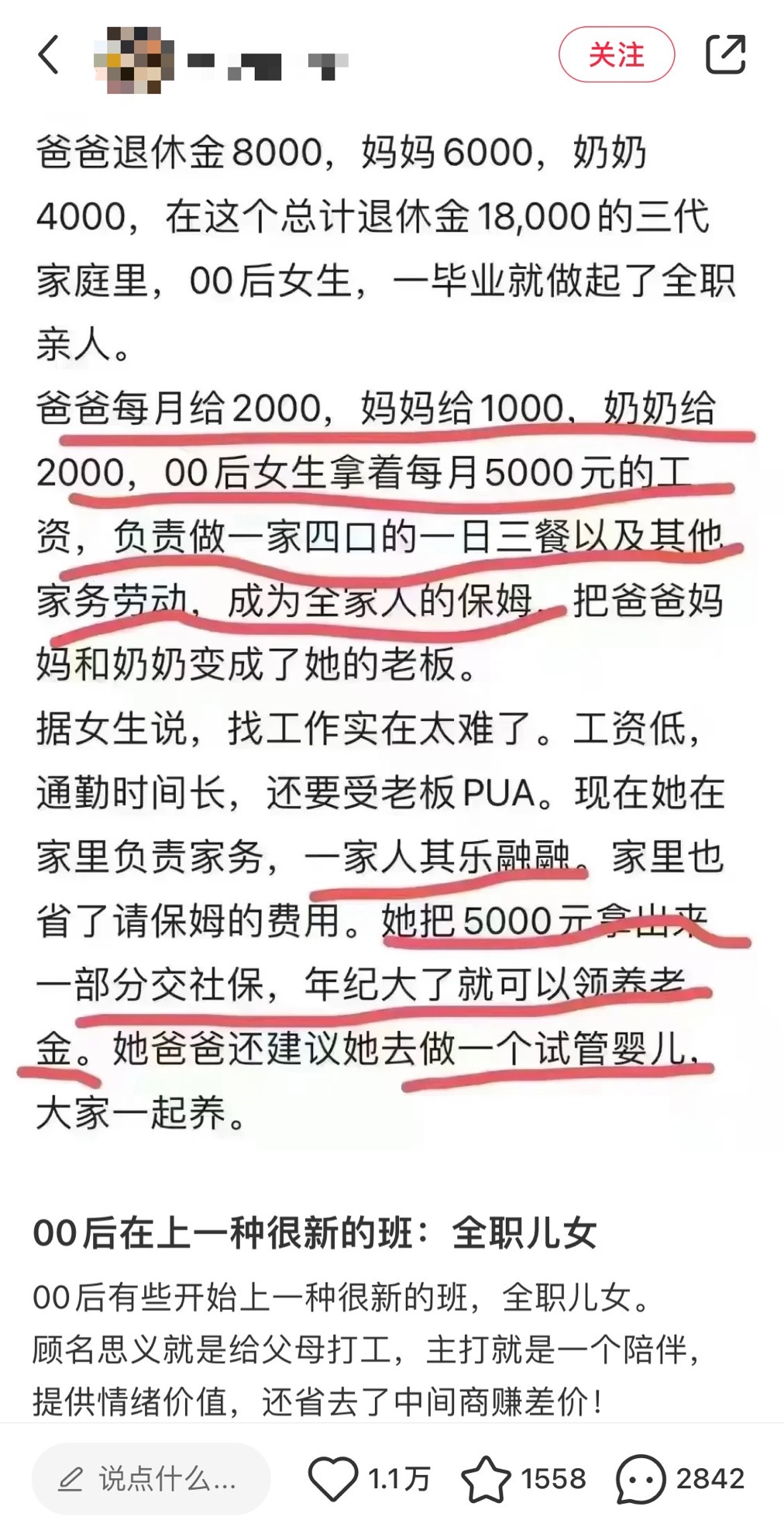

比如前两天看到的这则新闻:

(来源:百度新闻)

女子40好几了,裸辞在家做“全职儿女”,爸妈每个月给发工资。

一个月4000元,不够还可以再要。

工作内容如下:

早上陪跳舞1小时

上午陪买菜,偶尔陪逛街

晚上和爸爸一起做晚饭

每个月为家庭安排1-2次旅游

其他

剩下的时间完全由她自己支配。

看到这里,无数网友羡慕得不得了:

不用“卷”职场,没有996,她这是中年退休,直接躺平!

这样的家庭,还需要子女吗?我要报名!

但有人羡慕的同时,也有不少人质疑:

不管说得多委婉,这不就是啃老吗?!

全职儿女,等于啃老吗?

咱们抛开一些个例不谈,我翻看了二三十个“全职儿女”的故事。

发现多数情况,当“全职儿女”,并不像很多人想的那么轻松。

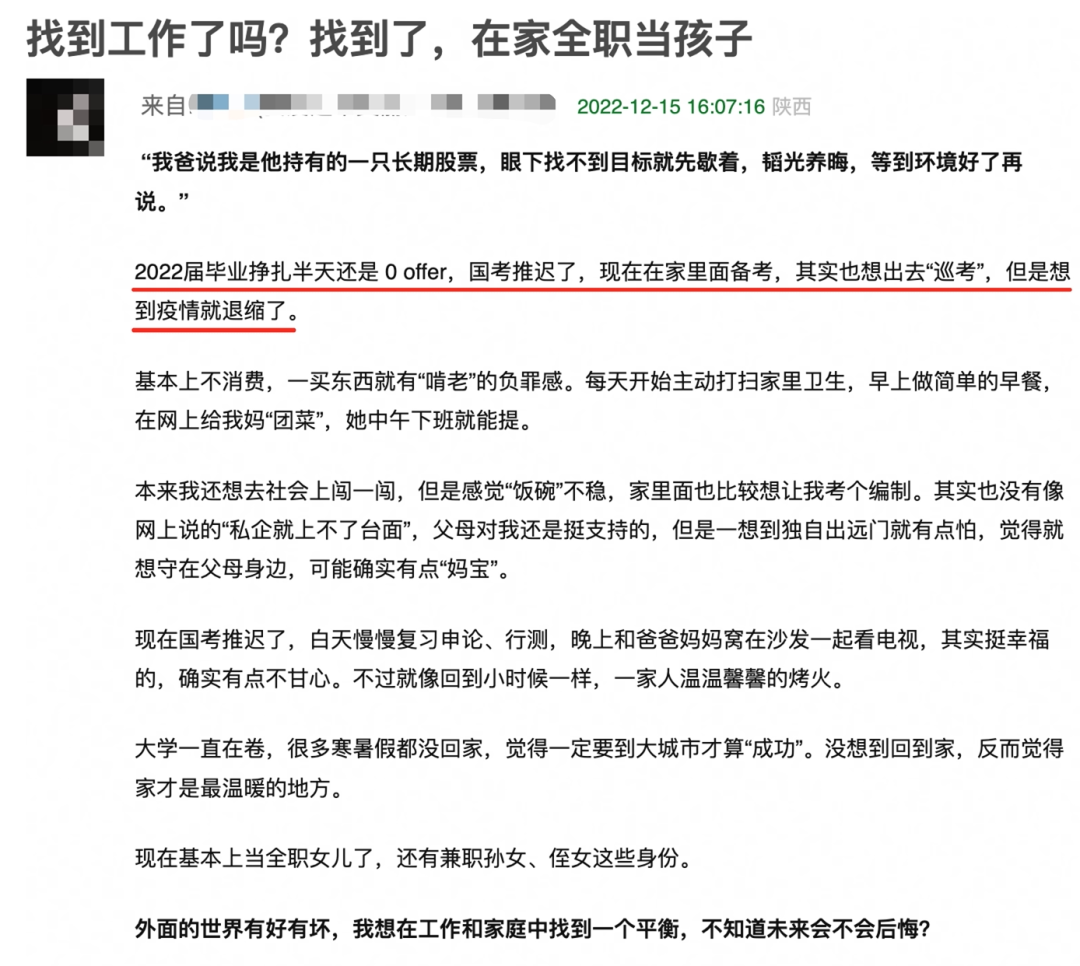

有毕业了之后,没有收到offer,

在家备考的↓

(来源:豆瓣)

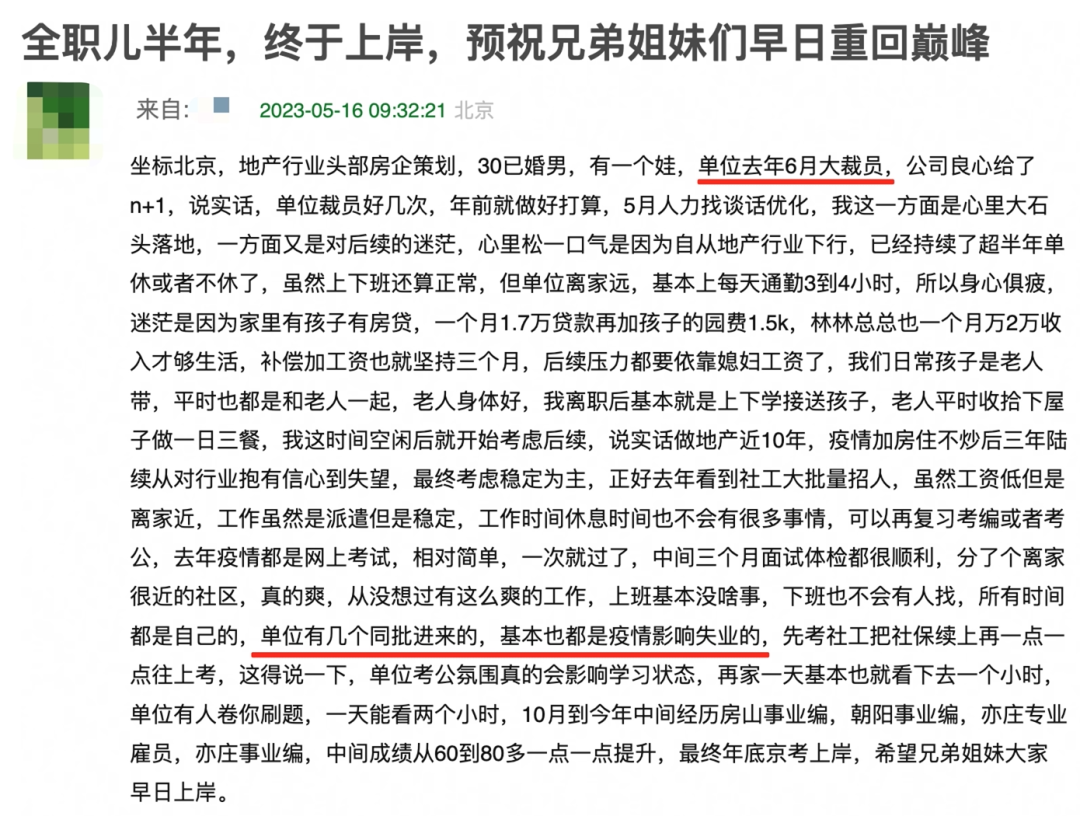

有30岁“被毕业”,在家考公的↓

(来源:豆瓣)

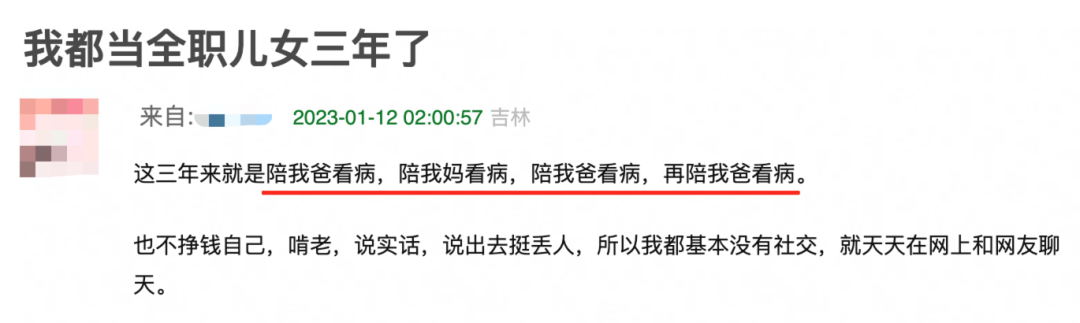

有家人生病,在家照顾的↓

(来源:豆瓣)

这个“职业”爆火的背后,更深层的原因有四——

1、是攀升的失业率

青年失业尤为突出。

2023年,中国高校毕业生人数将达到1158万,比2022年直接多出了7.62%。但同时,整个市场释放的工作岗位却变少。

这意味着,有一大波毕业生找不到工作。与其在外地飘着,不如先回家再谋出路。

2、是越来越卷的职场环境

即使找了工作,大部分打工人面对的职场压力也要比以往大得多。

996、007的同时,一个月几千的薪水,在大城市里只够勉强活着。

最严重的是,伴随不规律作息,很多疾病找了上门。

前阵子,有网友微博晒出自己的病历单:

“患甲状腺癌了,今天下了手术台,等麻药一醒,我申请了辞职,老子不卷了。”

3、是收入严重倒挂

之前也跟大家聊过,年轻人工资被父母的养老金“倒挂”。

在外打拼的工资还不如家里保姆工资高,既然如此,何不回家,还能省下保姆钱。

4、是老龄化加剧

2021年人口普查显示:我国65岁及以上老年人口达1.91亿,占总人口的13.5%左右。

联合国预测,照着这个趋势下去,2050年,我国一半人口将在50岁以上。

家里有老人需要照顾,子女又刚好没有工作。

所以,回家照顾父母,或者帮父母照顾“爷奶辈”,变得顺理成章。

其实,大部分在家的儿女们,并不是“混吃等死”式躺平,更多的只是一个过渡状态。

一边给父母打工,另一边还保持学习或者求职。

一旦考研、考公、或者求职成功,便又会回到“正常”的人生轨道上。

所以,不要粗暴地给他们贴上“啃老”的标签。

全职儿女,不是人人能当

除了自身和社会因素使然,能够当成“全职儿女”,还有一些现实情况需要考虑。

首先,你要有一个关系和谐的家庭。即使长期在家,父母也不会因此产生不满。

(来源:豆瓣)

其次,你要有一个现金流充足的爸妈。即使你不赚钱,家里也完全养得起。

(来源:小红书)

最后,你要需要一个大心脏,来面对亲戚邻居的指指点点和风言风语。

其实,能够成为“全职儿女”的,大多是幸福的孩子。

因为这大概率意味着:

家里家长开明且收入可观,才能让孩子安心地从不舒适的状态里先出来,喘息一下。

但还有更多的孩子,只能选择硬撑。

相信近几年,大家都能感受到:

相比过去相对确定的发展路径,未来的职场需要面对更多的不确定性。

同时,也意味着需要面临更多的风险。

我有一个今年刚生孩子的朋友,已经开始担忧孩子的将来:

如果以后我(朋友)生病了怎么办?

如果孩子以后考不上大学怎么办?

如果孩子找不到好工作怎么办?

如果孩子找到工作,30岁遇到了裁员潮怎么办?

……

当时我们还笑她杞人忧天,作为双留学硕士家庭的孩子,考大学、找工作还需要担心?

但认真想想,未来如何,我们真的说得准吗?

如果可以,就不会有那么多中产返贫的事了。

仔细思量后,我给了她3个建议:

1、给自己充足的保障,不给孩子添乱

我们常说的4个险种(重疾险、医疗险、意外险、定期寿险)要配齐、配足。

它们的作用,是给家庭兜底。

万一出现自己得了重病,甚至不幸去世,伴侣和孩子都有保底钱。

尚有余力,再搭配一款养老年金,保证自己退休后的现金流。

2、给孩子买教育金,未来有备无患

今年看了不少孩子在留学途中,家里破产、无法继续提供学费生活费的惨事。

不仅影响孩子正常的学习规划,心理上的打击和落差也很大。

所以,孩子的教育资金专款专用,很重要。

为的是,不管怎么“风吹雨打”,孩子都有上学的钱。

另外,保障期满还可以一次性领取一笔钱,万一孩子真的求职不顺或被裁员,也可以作为孩子GAP年的生活费。

拿小书仙教育年金举个例子:

孩子(男宝)0岁的时候趸交30万,18-20周岁年每年能领取约5.9万,到了21周岁可以一次性领取约48万。

如果对教育金感兴趣,可以预约慧择保险咨询顾问了解。

3、保持开放的心态,意外不惊

即使做了充足的准备,还是可能会发生意外。

一个开放的心态,可能会帮你熬过至暗时刻。

用最近很喜欢的一句话和大家共勉:“让万物穿过自己”。

不管现在有多难,希望大家都能保持乐观、穿越荆棘。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有