延迟退休!80、90后如何体面养老?

慧择小马老师 · 一年前717 人看过

最近养老的话题又被搬上热搜,有消息称“延迟退休或于今年公布方案、后年正式实施,三十年后实现65岁退休”。

养老其实是全球难题,延迟退休也是国际常用手段。只不过,如今养老的问题加速逼近中国年轻人,开始频繁被摆在桌面上,这就让大家伙儿很慌了。

所以,在2月28日的直播中,我们邀请了3位重磅嘉宾,一起来聊聊“体面养老”的话题。

想看直播回放的朋友,可以移步视频号观看。

喜欢看文字的朋友,可以往下看【文字版】↓

人口负增长,跟我们有啥关系?

最近很多朋友们,都听说了中国人口负增长了。据国家统计局公布,2022年中国的人口自然增长率为-0.60%,比去年人口减少85万。

出生人口只有956万,这还是我们建国以来首次低于1000万。出生率6.77‰,注意是千分号,只比边上的韩国5.3‰高一点点。

而韩国的出生率,全球倒数第一。

很多人只知道出现了人口负增长,却不知道负增长会给我们的生活带来什么样的改变?

Q1:涛哥是山东大学社会学的硕士研究生,平时对人口问题也非常有研究,我们看看他对于这个问题怎么看?

涛哥:

人口负增长是2个方面,一是出生率降低,二是老龄化严重,同时出现导致的结果。

人口负增长从长期发展角度来看,不利因素呈现将更多。首先影响未来的劳动力供应,传统的人口红利逐步消失,未来可能会完全消失。

其次,我国老年人口占比不断提升,养老服务需要进一步发展。

再则,人口负增长对于经济社会发展是硬币的两个面,在推进经济社会高质量发展的进程中,要创新促进潜在人口机会转化为现实人口红利的新机制和新路径。

针对人口增长方面,国家已经出台很多政策,地方政府也有相关政策。比如增加产育假期,发放生育津贴等,在养老方面也对应在逐步调整退休年龄也就是我们常说的延迟退休,鼓励个人养老等;

但是对于我们个体来讲,也许新增生育可以绕过去,比如现在不婚族等等,但是养老一定是绕不过去的确定事件。

所以,在这种环境下,提前规划个人养老,是个体面对人口负增长时必须要考虑的。

Q2:老了之后有固定的退休金可以领取,在这样的情况下,我们还需要自己去规划个人养老吗?

涛哥:

我国人口老龄化严重, 但居民家庭资产不均衡,养老储备不足,具有“未富先老”的特点。

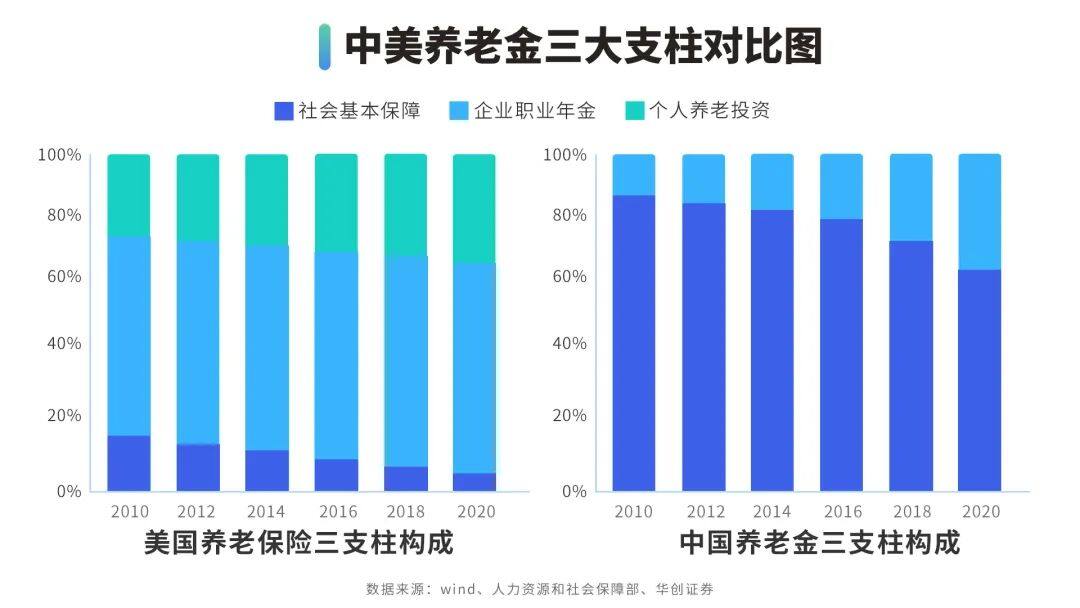

我们可以通过养老三大支柱来看一下现状。

1994年9月,世界银行出版报告《防止老龄危机——保护老年人及促进增长的政策》,首次提出建立养老金的“三支柱”模式来共同应对老年人的养老风险。

其中第一支柱是由政府管理的强制参与待遇确定型公共养老金制度,第二支柱是雇主发起的职业养老金制度,第三支柱是个人自愿参加的养老储蓄计划,由此形成由政府、企业和个人共同承担的养老金给付模式。

在我国,其实是一“支”独大,第二、第三支柱发展非常缓慢,基本养老保险基金支付压力日益增加,但仅靠第一支柱已经不可持续。

根据中国社科院《中国养老金精算报告 2019~2050》预测,在“大口径”也就是包括财政补助的情况下,全国城镇企业职工基本养老保险基金累计结余将于 2035 年耗尽。

第二支柱目前受到近几年经济影响,个人觉得短时间不会有大的增长点,那么第三支柱,也就是个人养老,已经势在必行,在此方面也是具备巨大的扩容潜力。所以,提早做好个人养老规划是我们每个人的必修课。

想体面养老,要提前存多少钱?

涛哥:

刚说到了养老金的问题,我国的基本养老金制度属于代际养老,也就是用年轻人上交的养老金,扶养当前社会上的老人。

所以,你交的养老金,并不是乖乖躺在那里,等你老了再去花它,而是先拿去养现在的老人。等你老了,再用下一代年轻人交的养老金养你。

所以在人口负增长的情况下,未来我们能不能领到养老金,能领到多少养老金?都是个未知数!

所以在这样不确定的未来的情况下,我们要提前了解清楚未来在我们步入老年生活,我需要提前储备多少钱,才能过上一个相对品质的养老生活。

对月月光的人来说,如果不提前储备,很有可能到了养老阶段只能过上一个粗茶淡饭、经不起任何变化的生活。

Q3:曲总作为我们在座4位中,身价最高且时间上最接近退休年龄的一位!相信曲总在人生规划和家庭财富规划上有自己的经验,能不能分析一下,面对未来的养老生活,我们需要提前做哪些储备?

曲总:

首先我要讲的是养老的规划是丰俭由人,每一个人都有不同的养老需求。因为养老的时间的基本确定的,所以就有可以提前规划的可能。

第一要清楚知道自己退休时的收入情况。

第二是养老生活的基本开支,第三是健康风险资金,最后是基于个人个性化的养老需求储备,比如旅游、父母供养、子女扶持开销、个人娱乐等事项。

基于以上的需求,我从40岁就可以做养老规划,储蓄,保险,投资收益,以及公积金和企业年金等资金的规划统筹。

所以说养老还是需要一笔不小的开支,最近看到网上也有朋友在讲,不管如何延迟退休,我必须55岁退休!退休已经是很多年轻人的梦想了!为了能55岁退休存钱,从现在开始就更要好好存钱啦!

当然啦,存钱也是有技巧,有计划地准备,早准备,会更轻松。

Q4:我们也知道大楼是不可能一夜盖起来的,所以大家能在线传授一下存钱、储备养老金的经验吗?给当代的8090后指明致富的方向!

曲总:

我的养老资金来源有4个方面,退休金、投资额度风险等级低的定期储蓄、增额终身保险或年金保险、重大疾病保险和百万医疗保险。

涛哥:

可以分享几个数据给大家:

男女不同龄退休在发达国家中并不常见,中国是一个例外。

美国2021年宣传用6年递延退休年龄到67岁。

德国也是65岁,计划到2030年延到67岁。

荷兰66岁,挪威67岁,瑞典67岁。

比较早的是法国,此前是62岁,去年提出延迟到64岁。

2022年,日本把法定退休年龄延长到70岁。

渐进式延迟退休,计划到2050年实现男女都65岁退休是大势所趋。

然而好的养老,一定不是靠存多少钱,更多是如何做好老年生活的可持续收入规划。

针对养老规划这里有两个原则:

一是个人养老方式选择一定是个性化的,因人而异的,不能盲目跟风抄袭;

二是选择的手段方式不是单一化的,要做好组合规划。

黄倩老师:

在人口负增长和未来的延迟退休下,我们确实要提前规划养老风险。

一提起延迟退休,大家可能的直观反应是未来我们65岁才能退休,之前要一直上班。

现在职场竞争压力大,估计55岁甚至更早大家就想提前退休了。这就面临10年甚至更久的养老缺口,因为65岁才能拿到国家养老金。有没有什么解决方案?

像增额终身寿这样的养老规划产品就可以很好地解决这个问题:

在年轻时开始存一笔提前退休养老金,等到55岁甚至更早的时间,就可以开始领取养老金了,无缝衔接65岁领社保养老金。

而且增额寿部分领取的时间还有金额都是可以灵活设定的。

这样咱们想工作就工作,想提前退休就有底气提前退休,这就是提前规划的好处。

Q5:8090后的生活环境已经和6070后有了很大的不同,很多90后都属于一人吃饱全家不饿的情况,所以没有什么财富规划的意愿。

因为有可能爷爷奶奶爸爸妈妈早都好几套房,以后都是这孩子的,那这种情况下,我们还有必要去提前规划吗?

曲总:

当然有必要,因为我们每一个人都有不确定的风险,健康或意外,这个导致资金需求缺口可能会非常大,也许会让你一夜回到解放前。

如果你有子女,可能子女的开支也会让你的养老金有缺口。还有那句话要根据自己的实际需求来规划。

涛哥:

这个规划年轻人甚至比中老年人更有必要。

60后参加工作,很多是国家包养老,所以今天我们看到很多退休劳保人群;

70后参加工作,国家是帮助养老,也是我们先行的社保制度,帮助你满足基本生活,但是要想有更好的生活,还是需要个人养老进行补充;

80后90后,未来大概率会面对自己给自己养老的情形,尤其是90后。

祖辈留下的房产针对养老只能起到一定补充作用,不能完全替代,同时还要考虑这个房产届时还是不是优质资产,如果不是优质资产反而有可能成为负担,所以靠这个解决养老问题并不明智。

黄倩老师:

靠固定资产养老,可能需要多关注一下资产变现金流的难度问题。

有朋友会觉得,自己有房子出租,年老时就有稳定的现金流。但房租收入的不稳定性,却是很多人没有考虑过的。

刚才提到的人口负增长下,将来年轻人口减少,租房需求受影响,房子多、租客少,可能面临出租难的情况。

将来房子能不能租出去、能租多少钱,是一回事。我们老来有没有精力去打理房子放租,又是另一回事。

现代年轻人更注重精神世界,追求自由的路上,不如配置一些不操心的、与生命等长的现金流资产,轻装上阵。

手里有闲钱,如何做出最优解?

Q6:除了刚刚3位嘉宾说的一些理财投资方式,最近也有朋友问了,手里如果有闲钱,是否可以提前还房贷呢?

最近很多新闻都是“还贷难”,比如部分银行已经关闭了APP端提前还贷的入口,而线下的还贷则需要预约。

且预约几乎都需要排队,有的需要数月之久,一位福州的市民在接受采访时说,他的提前还贷已经“排到9月份去了”。

看这个架势,似乎真的已经有了提前还贷“潮”了。除了还贷潮,我还看到这样一个新闻:“还贷年龄延迟到100岁”!

这些新闻是在释放一些什么信号呢?各位老师怎么看?

涛哥:

出现这个现象原因有三个:

1、存量房贷利率和新增房贷利率存在利差;

2、投资理财收益整体下降;

3、房市低迷。

对于银行来说个人房贷是核心优质资产,提前还贷影响银行收入。

给我们个体释放的信号,最明显的就是将来会有更多老年人拥有持续收入,这将会是社会常态。

那么老年人收入从哪来,也就是需要我们在年轻的时候提前做好规划的。

黄倩老师:

还贷年龄延迟到100岁,这个新闻背后是“接力贷”或者“合力贷”,就是指父母和子女共同向银行借贷买房。

这样既解决了买房人年龄大的资质问题,也能够延长还贷时间,减轻月供压力,这个举措背后是为了激发房地产市场需求。

但关注延迟还贷的是45-55岁人群,80后90后应该更关注提前还贷吧。

这个矛盾的背后,我理解可能反映了普通人的2个难点:

一是普通人没有投资渠道,钱没去处;

二是普通人担心职业前景,职业压力大。

所以普通人面对经济压力、房贷可能停滞的风险,可能没办法淡定地做时间的朋友。

Q7:那对于手上有闲钱我们究竟要不要提前还房贷呢?各位老师有什么看法?

曲总:

我的看法是如果我的投资收益不能超过银行利息,我会选择提前还贷,事实上我也是这样做的。

涛哥:

但是对于个人来讲,提前还贷我个人也是不鼓励这种做法。

一是目前我国还是利率下行阶段,大规模存款和结清房贷不是很好的时机;

二是目前我国家庭财富分布非常不均衡,存款和房产占据绝大部分,建议利用好资金,更科学合理规划好自己的家庭财富;

尤其需要储备好未来养老规划;

三是要考虑通胀问题,可以想一下过去,20年前的10万元和现在差距对比,未来尽管不会再有那么高的通胀发生,但是持续通胀还是必然的。

黄倩老师:

我想到了一句话:悲观者正确,乐观者前行。可能任何决定,都取决于当下自己的态度和所处的具体环境。

我个人是觉得当下环境下,现金流为王。

如果手上有大笔闲钱的年轻人,没有家庭负担,也没有急用钱的规划,并且还贷期还有很长,提前还一些也挺好。

但如果是上有老下有小的家庭,应该留足够的现金流,以备不时之需,就不建议提前还了。

有时,一分钱,可能难倒英雄汉,留些现金流,多线准备的人生,会比单线行走的人生,更轻松一些。

听完嘉宾的分享,大家对自己的养老问题,是否清晰了一些?

如果你还有兴趣跟我们讨论更多关于养老和养老产品的问题,可以预约慧择保险咨询顾问了解。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有