少儿保险买哪个好?

大择 · 一年前1319 人看过

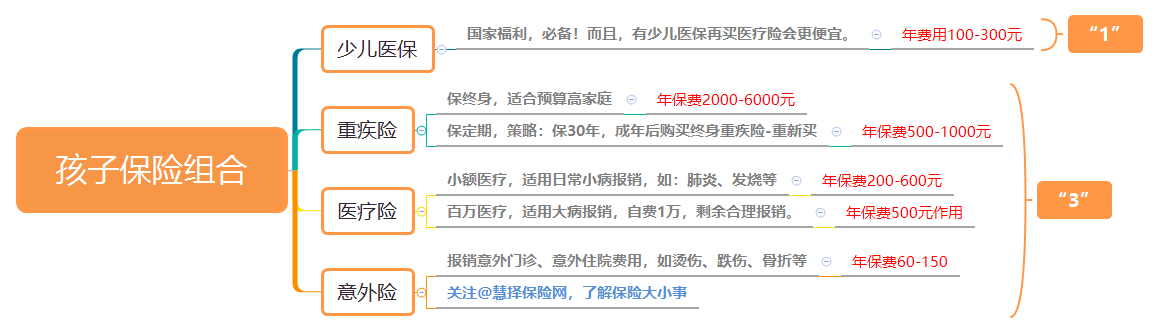

给孩子配置保险非常简单,只需要牢记“1+3”保险公式,保险0基础也能配置出不错的保险方案。

“1”是少儿医保,医保是孩子保障的第一步,小病基本可以通过医保报销。

“3”是3种商业保险:重疾险、医疗险和意外险。

本文要点:

1、孩子保险:重疾险、医疗险、意外险都要买吗?

2、孩子保险买哪个好?怎么买?(方案篇)

1、要买少儿意外险,转移意外医疗费支出。

孩子,管是管不住的,上山抓鸟、下河捞鱼、摸摸猫逗逗狗、再来翻个跟头,孩子的好奇心总是那么强,他想做的事,就没有做不到的,只有你想不到他居然居然怎么会搞事!

但孩子的自我保护能力又差,很容易就会受伤,磕伤、擦伤、摔伤、猫抓狗咬等等等等,防都防不住。

这不,看慧择的协助理赔案例,有4岁宝宝在幼儿园摔伤、有1岁宝宝因为出核桃误呛住院治疗、还有个1岁宝宝因为在家学路不小心被胸前戴着的钥匙扎伤了脑膜受伤。

一面心疼受伤的宝宝,一面也提醒家长们给孩子上好意外保险,通过小小的保费,撬动几十倍甚至上百倍的赔付。

2、要买医疗险,报销大额医疗支出。

医疗险主要有2种,

一种是百万医疗险,

有一定的报销门槛,大多免赔额为1万元,即低于1万元的费用不给报销,这种是专门为较大的病准备的,总治疗花费几万几十万上下,基本上只需要自己出小几万,百万医疗简直可以救命。

还有一种是普通的门诊险,

有孩子的家长也知道,小孩相对抵抗力较差,一些小病比如感冒发烧肺炎啥的很频繁,每次花个几百上千,谁也抗不住造啊。

门诊医疗的保障类型一般分为住院保额和门诊保额,保额都不高,大部分都在1万、2万左右。

但这点保额对付平常的那些小病绰绰有余。

所以,家里小孩体质弱经常生病的,可以买个门诊险,能报销很多费用。

3、要买少儿重疾险,补偿家庭经济损失。

重疾险:赔保额,买多少,赔多少,赔偿的保额可以当做小孩的疾病治疗费、多的话也能作为后续康复费用。

重疾险在孩子年纪小的时候买最划算,小孩年纪小,费率低,保费就便宜,买个定期30年保障的重疾险,50万保额一般也就5、6百。

如果买长期甚至终身的重疾险,50万保额也就2-3千左右,相比于成人的终身重疾险便宜起码1倍。

有了这(1+3)保障,基本能覆盖孩子成长路上的所有风险。

根据不同的需求,可以分为以下几种搭配方式:

(1)基础版:定期少儿重疾险+意外险+小额医疗险

——【慧馨安3号少儿重疾险(定期)】

怎么买:50万保额,30年交,保到30岁。

优点:额外赔付保额高!

① 投保前6年,

如果发生22种高发的少儿特定疾病之一,可以额外获赔100万;

投保6年后发生的,可以额外获赔50万。

② 投保的前11年,

重疾保额每两年自动增长20%,最高可以涨到200%,

如果买50万保额,10年后,重疾保额增长至100万,并保持到合同结束!

慧馨安3号以保额递增的方式,来抵抗通货膨胀和医疗费用的上涨,因此,也非常适合想加保的朋友们购买。

买少儿重疾险,主要防范的就是常见的儿童高发重疾。

刚好慧馨安3号这款重疾险针对少儿特定疾病还有额外的赔付。

保障明确,保费便宜,是一款非常基础的少儿重疾险。

PS:慧馨安3号本月底(1月31日下线),想了解的父母们抓紧机会咨询了解~

——【小神童少儿意外险】

1、怎么买:基础版20万保额,交1年保1年

2、优点:包含意外医疗,而且自费药可100%报销。

意外医疗非常实用,像磕到、跌伤、烫伤、被猫狗咬到等的治疗都可以报销。

而且最重要的是,买了小神童意外险,自费药品也可以报销,市面上大多的少儿意外险只能报社保范围内药物,不能报销自费药品的,比如被猫狗咬伤要打的免疫球蛋白,要自己掏近1500,但如果有小神童意外险,可以100%报销。

少儿意外险责任比较简单,有需要可以自行投保,有还不清楚的随时留言:

——【少儿门诊暖宝保2020】

1、怎么买:只有一个版本,交一年保一年

2、优点:可报销少儿疾病门诊费用。

很多地方,少儿医保报销的起付线非常高,以北京为例,

少儿门诊起付线650元,超出部分报销50%,每年最多报销2000元。

如果有这个门诊险,起付线以下属于社保范围内的费用,在扣除100元后,可以报销80%。

假设北京一小朋友看门诊花费600元,都是社保用药,医保不能报销。

那么用少儿门诊暖宝保2020可以报销:(600-100)*80%=400元。

因此,门诊险非常适合当地少儿医保门诊起付线高,且孩子小,经常生病需要看门诊的小朋友。

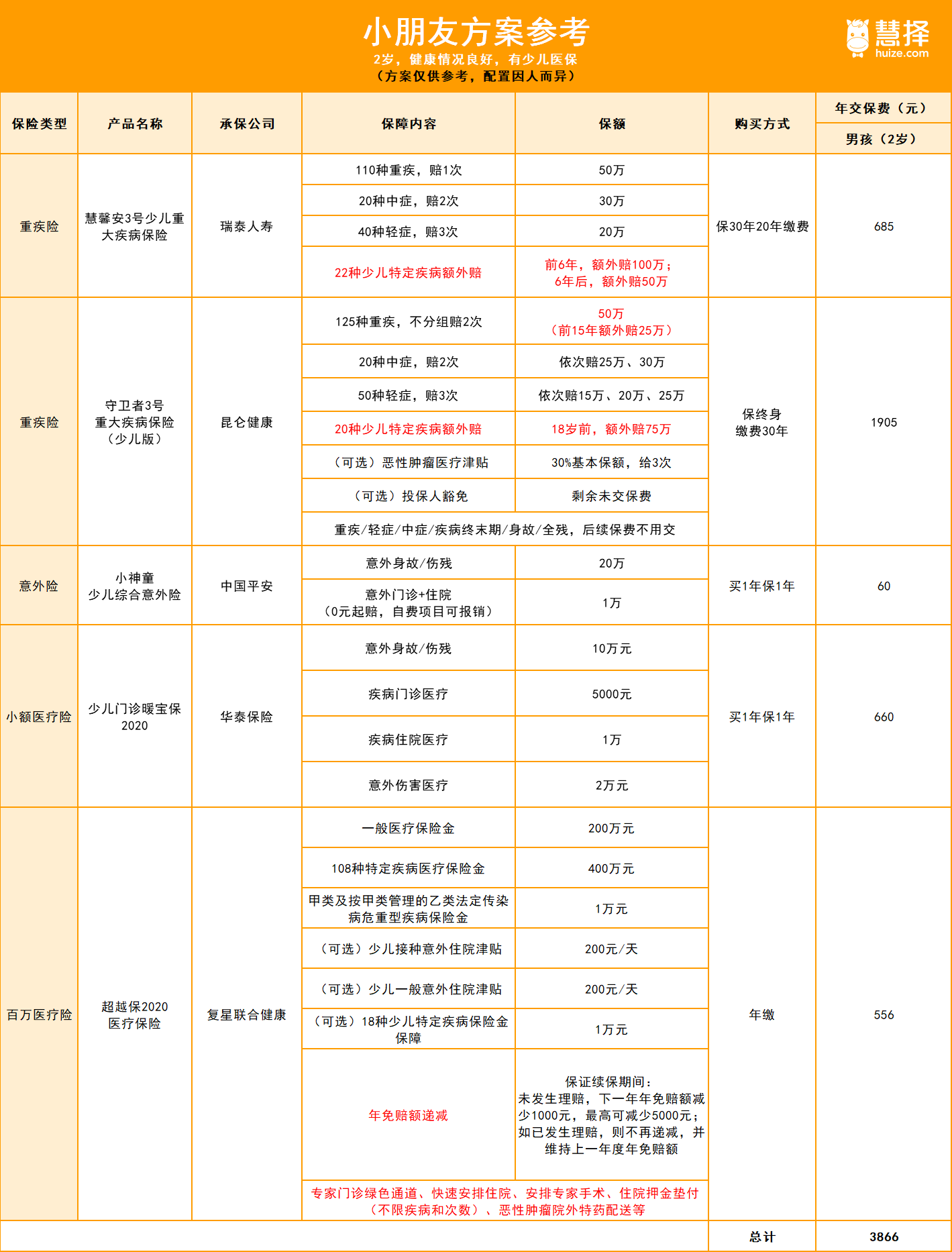

(2)进阶版:终身少儿重疾险+意外险+大额医疗险

进阶版方案加上了百万医疗险,配合重疾险一起应对大病医疗支出。

——【超越保2020百万医疗险】

1、怎么买:

标准版:一般医疗保险金200万元、108种特定疾病医疗保险金400万、甲类及按甲类管理的乙类法定传染病危重型疾病保险金1万,交1年保1年。

2、优点:

①免赔额递减:

在保证续保期间,如果当年没有发生理赔,下一年免赔额减1000元,最高到第6年可以减5000元;如果发生理赔,之后就不再递减,并且维持出险当年的免赔额。

大部分医疗险是没有免赔额递减功能的,超越保2020这款产品“奖励”保持健康的人扣减免赔额,一旦出险,需要自己掏的费用就更少了。

②住院押金垫付:

凡是用上百万医疗险的人一般都是遇到了大问题,治疗费少说几万起,大病甚至要掏三五十万,但巨额治疗费不是我们随时能掏出来的。

有了住院押金垫付功能,就能够解决被保人住院入院过程中的资金问题,不会因为一时难以筹集医疗费用而耽误治疗的最佳时机。

③特定疾病住院绿色通道服务、特定疾病专家手术安排服务:

好的医疗资源总是有限的,靠我们普通人很可能连住院都办不到,更别提请专家进行手术,而保险公司拥有的医疗资源可以实实在在惠及我们,帮我们解决看病过程中的诸多麻烦。

(3)高阶版:(定期+终身)少儿重疾险+意外险+小额医疗+大额医疗

这个阶段的重疾险配置强在采用:定期+终身的搭配方式。

万一健康情况变化,又没有到理赔的程度,定期重疾险到期后,再购买重疾险很可能产生除外责任或者买不了,而有一份终身重疾险托底,起码还有一份保障。

——【达尔文3号重疾险(少儿版)】

1、怎么买:50万保额,保终身,附加投保人豁免。

2、优点:

①投保前15年,重疾额外赔50%保额

②重疾不分组二次赔责任。

不同的大病,间隔1年发生,守卫者3号可以赔付2次。

重疾不分组,意味着第二次大病获得理赔的概率更高了。

而分了组的,如果第二次大病和第一次大病在同组,就理赔不了了。

所以大家选择多次赔的重疾险,尽量选择不分组的。

(4)壕无人性版:

重疾险:终身、多次赔、返还型等

医疗险:高端医疗、全球就医、高端服务、院外购药等

意外险:不限社保内外等

属于个人定制,不好给参考方案,可以找我们私聊。

写在最后

保险是个非常严谨且复杂的产品,希望大家在利用保险这个工具前,能多了解,多咨询,真正买到管用,划算的保险!

推荐阅读

重疾险

怎么买重疾险划算?点击这里,手把手教你买对保险!

怎么买重疾险划算?不同人群的预算和需求不同,如经济预算有限,可选择定期重疾险,如经济预算充足,可选择终身重疾险。

重疾险

信泰人寿&慧择强强联合,重磅推荐专属重疾产品达尔文3号

信泰人寿大咖为你解读达尔文3号

重疾险

健康保2.0测评 性价比超越康惠保旗舰版的优秀重疾险

健康保2.0,110种重疾+25种中症+50种轻症,还可以选择癌症2次赔付,并有重疾医疗津贴的特色设计,全面性胜过之前的性价比之王康惠保旗舰版,基础版价格还更便宜一些,是一款非常不错的消费型重疾险

暖宝保3号少儿门急诊保险优缺点解析,央企人保承保,值得买吗?

暖宝保3号值得买嘛?

慧择保险可靠吗 值得客户信赖吗

慧择保险可靠吗?慧择网持有中国银保监会颁发的全国保险经纪牌照及保险网销资质,客户登录慧择网买保险十分可靠。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有