10月这些地区的惠民保,停止参保……

慧择小马老师 · 一年前5171 人看过

大家好,我是小马老师~

今天广元市、大连市、连云港市、内江市、自贡市、潍坊市的旁友们~

你们被点名啦!因为——

你们的城市版惠民保,投保时间即将截止啦!!!!

广元的元惠保将在10月18日截止投保。

大连市、连云港市、内江市、自贡市、潍坊市的旁友们,你们城市版的惠民保将在10月31日停止参保!

想参保的旁友请抓紧!对自己城市的惠民保还不清楚?小马老师带你了解~

10月即将停止参保的惠民保

老规矩,先上图!

关于惠民保是什么,与百万医疗有何不同,小马老师已经在往期文章中介绍过。

在特药责任中,贡惠保(自贡)、连惠保(连云港)、潍坊惠民保(潍坊)、甜惠保(内江)、包含该项保障。

其中贡惠保包含最多,为25种药品;其次分别为连惠保、潍坊惠民保、甜惠保。

特药清单详见下图。

惠民保参保注意事项

#1

参保渠道

如果想参加以上惠民保的同学,可通过本地惠民保官方公众号;

部分惠民保,可扫描下方二维码进行投保。

点击图片,查看大图

#2

投保要求

一般来说城市版惠民保无健康告知,满足在当地参加社保的要求就可以。

#3

保障期限

保障期限为一年,但开始时间略有不同。

例如,广元市的元惠保投保截止日期是10月18日,但保障开始时间为11月1日,无形中多了13天的“等待期”。

#4

续保条件

在续保条件方面,惠民保的友好度都不算高,条款均为“不保证续保”。

但由各地政府主导、监督,旨在进一步提高本市医保参保人群应对高额医疗费用负担的能力。

也是当地医疗体系的重要组成部分,因此稳定性都会有所保障,大家倒也不必太过担心~

惠民保哪些能赔?哪些不能赔?

#1

能赔

惠民保一般可以报销医保目录内的住院医疗费、特殊药品费。

部分还可报销罕见病所需的药品,比如连惠保和潍坊惠民保,包含7种罕见病药品。

#2

不能赔

1

不属于保险责任

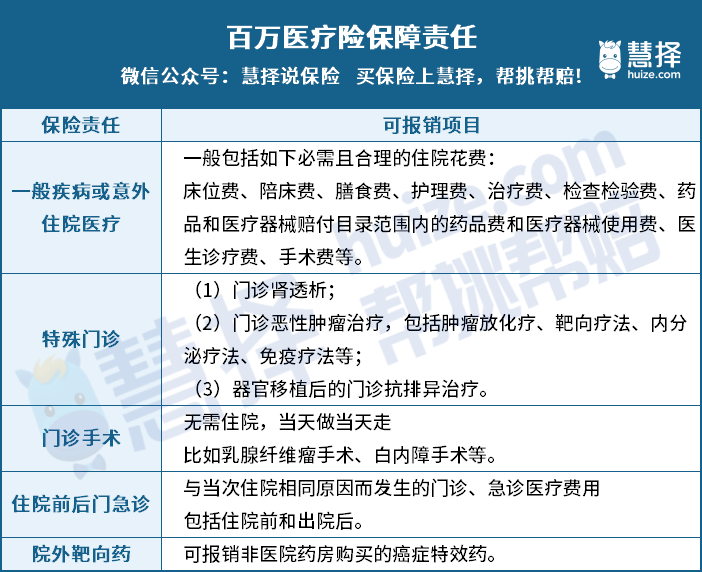

在往期文章中,小马老师介绍惠民保和百万医疗险时就说过,惠民保其实就是删减版的百万医疗险。

之所以这么说,是因为保障全面的百万医疗险,通常包含5大板块的保障责任——

一般住院、特殊门诊、门诊手术、住院前后门急诊费用、院外靶向药。

绝大多数惠民保仅报销住院医疗费用和肿瘤特药,部分产品含特殊门诊。

像门诊手术、住院前后门急诊费用,惠民保就不报销咯。

2

医保目录外

部分产品的保障责任不包含医保目录外的费用,比如甜惠保、元惠保、大连普惠保。

如果在意这项责任的朋友,身体健康(能够通过健康告知)且无既往症的,建议补充百万医疗险;

如果因为健康状况、年龄、职业方面的限制,无法投保百万医疗险的,可以补充惠民保。

3

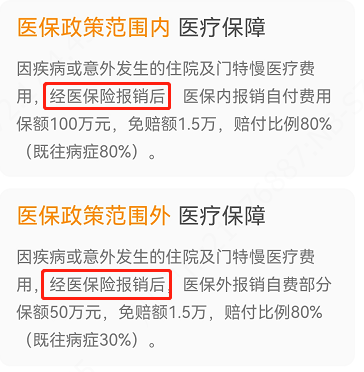

未经医保报销

惠民保不同于商业百万医疗险,商业百万医疗险即使未经医保报销,也可以实现理赔。

只不过报销比例稍低一些罢了。

而惠民保则在保障责任中限制“经医保报销后”,无形中增加了理赔门槛。

按合同规定,如果未经医保报销,那住院的医疗费用惠民保也是不予报销。

(来源:连惠保)

4

免责条款

要想知道一款保险产品不保什么,直接看免责条款,都写得明明白白~

保险可真不是“什么都能赔”!比如整形啊、打架斗殴或者职业病等产生的医疗费用,保险可都不赔。惠民保也一样~!

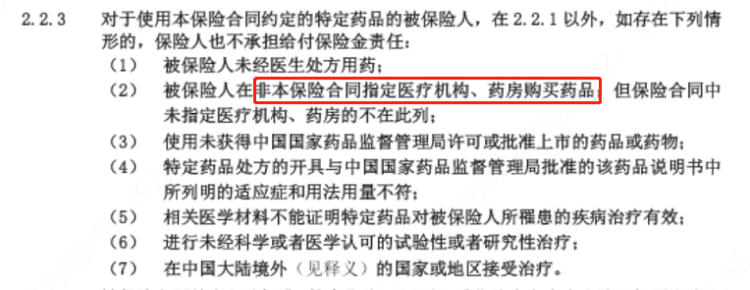

甚至未在保险合同指定的医疗机构、药房购买药品,也是不予理赔的。

(来源:甜惠保)

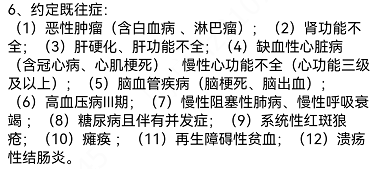

说到免责条款内容,就不得不提每一款惠民保免责条款中都会出现的字眼“既往症”。

(来源:元惠保)

虽然惠民保的投保门槛低,无健康告知,还可带病投保。

但理赔时,因产品不同,要求不同,大多数产品还是会对特定既往症免责。

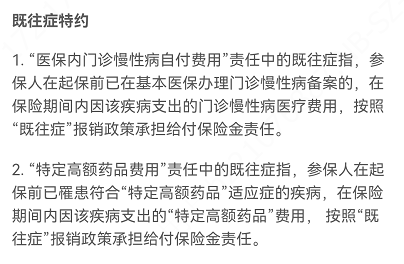

(来源:连惠保2021)

有些产品,例如连惠保2021会在条款中明确写明约定的既往症种类,大家可在条款中自行查看。

而有些地区的惠民保,约定的既往症种类指慢病,这就需要查看当地医保部门设定的慢病种类。

(来源:潍坊惠民保)

5

等待期

除以上4种情形外,免责条款还包含等待期内出险,保险公司也是不予理赔的限制。

(来源:甜惠保)

这时候有人问了,惠民保不是都说无等待期嘛?

虽然无等待期,但很多惠民保在投保时间和生效时间之间,还存在一个时间差。

比如元惠保截止投保时间是10月18日,保险生效时间确是11月1日。

emmmmm,你品,你细品……

其实之前小马老师已经介绍过,惠民保其实就是删减版的百万医疗险,很多投保攻略是可以参考投保百万医疗险的方式。

所以啊,大家投保惠民保时,也要注意每款产品的保障责任。

虽然惠民保在投保时不限制大家的职业种类、年龄和健康状况。

但免责条款的内容,也是大家不可忽视的噢。

小马老师碎碎念

说了这么多,能给大家的投保建议就是——

■能通过健康告知,且没有什么既往症,优先选择百万医疗险。

■如果因为年龄、职业、健康状况,或者预算原因,买不了百万医疗险,那就考虑惠民保。

想了解惠民保与百万医疗险的区别,戳这里>>>>全面解答

更多保险疑问,来cue专业的保险顾问呀~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有