一个案例告诉你寿险的重要性!想入手的朋友,这几款产品不容错过~

慧择保险网 · 一年前651 人看过

提起寿险,很多人有所忌讳,避之不谈。

但生老病死是人的必经阶段,我们无法选择。

能够选择的是,在我们离开后,可以给家人留下什么。

除了美好的记忆与念想外,

或许可以给家人留下一笔或多或少的资产,而非负债。

特别是对于家庭经济支柱而言,寿险不可或缺!

接下来,让我们通过一个案例走进TA~

1

一个案例告诉你寿险的重要性

慧先生今年45周岁,育有一子,在镇上做食品生意,经过艰苦打拼,成了镇上第一个身价过百万的老板,一时获得不少亲戚朋友的羡慕。

前天,镇上有人看到慧老板开着宝马出去兜风,没想到,他这一去就再也没有回来。

得知此事后的民众,讨论的焦点不是车祸的原因,而是慧先生的媳妇和孩子今后该怎么生活。

数周后,银行的人开始找上们来。因为去年,慧先生生意遇到点问题,资金没周转过来,通过银行贷了200来万。

现在,慧先生不幸离世,他的厂子、存款,全被法院冻结了,不过这些加起来只有100来万,不够偿还贷款。

这时,慧先生的媳妇找到银行的工作人员,将保险公司赔付的300万拿出来,还清了银行的债务。

此后,慧先生的厂子、存款也逐渐恢复了正常,加上偿还债务后剩余的100来万,慧先生的妻子和孩子,也过上了正常的生活。

为什么慧先生离世后,保险公司会赔付他妻子300万呢?

原来,慧先生在10年前,给自己买了一份300万保额的寿险,受益人写的是自己的老婆。

终身寿险说到底也是寿险的一种,它的作用之一就是提供身故保障,对于家庭经济支柱来说,配置寿险宜早不宜晚。

试想一下,对一个家庭而言,一旦经济支柱不幸身故,收入来源大幅减少甚至中断,那么房贷、车贷、养儿育女的各项费用、赡养老人的费用、日常生活的费用,谁来承担?

所以,寿险是每一个上有老下有小的家庭经济支柱都应该配置的一类保险,它代表的是爱与责任的延续。

那么,是所有家庭都合适配置终身寿险吗?

其实并不是这样。

我们都知道终身寿险的保障期限非常久,而且人固有一死,最终都会得到赔付,因此,所需保费相对来说更高。

也正因为这样,终身寿险比较适合由一定经济基础、保费负担能力较高的家庭配置,对于普通工薪家庭来说,如果只是想配置充足的身故保障,可以为自己规划一份定期寿险。

2

热销寿险有哪些

现在,市面上的寿险产品很多,下面为大家介绍几款热销的定期寿险和终身寿险,用户可以结合自身实际情况,按需规划。

下面是产品的具体信息:

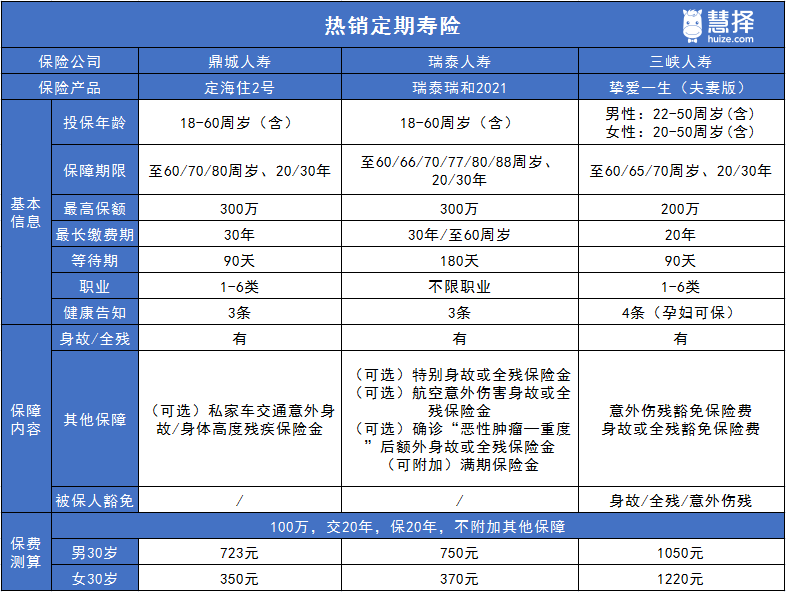

图片来源:慧择保险网

定海住2号上线以来,受到不少用户的喜爱,主要优势如下:

价格亲民:日保费最低1.43元,若家庭支柱遭遇不幸,家人仍能有保障。

最高可享400万保障:400万保障含300万定寿保障和100万私家车意外保障。

可选私家车交通意外保障:常在外出行的用户可附加,给自己和家人一份安心。

这款产品适合看重性价比,并符合健康告知的朋友进行投保。

瑞泰瑞和2021全新升级,在瑞和2020的基础形态上,迎来四大升级:可选航空意外保障、可选“恶性肿瘤-重度”保障、身故全残守护升级、增加附加两全保险,除此之外,还有以下优势:

免责少:只有3条,没有酒驾、无证驾驶等限制。

核保宽松:不限职业、不限BMI、不问常见的乙肝、结节。

这款产品适合充实高危职业,或者患有乙肝、结节等疾病的人群进行投保。

挚爱一生(夫妻版)可以“夫妻团购”,一份保单双份保障,具体优势如下:

夫妻保额不共用:一方身故,1倍保额赔付,另一方依然享受保障。

保费豁免:一方身故或全残或1-5级意外伤残,豁免后续应交保费。

如果夫妻一起买的话,可以优先考虑这款产品。

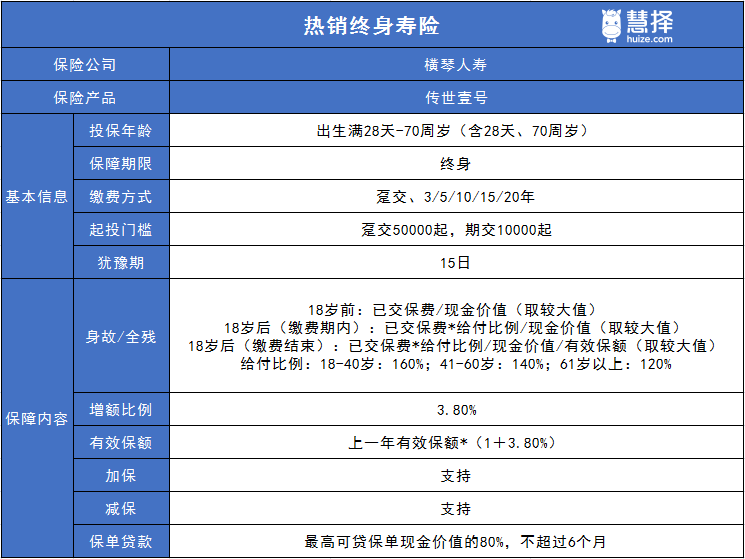

如果是打算进行长期的理财规划,却又无从下手,那最近热门的横琴传世壹号增额终身寿险,是个非常不错的选择!

一起看看它的投保规则和保障内容:

图片来源:慧择保险网

这款产品虽然只保身故/全残,但也有其优势:

首先,传世壹号的投保年龄广,即使是70周岁的老人也可以买,并且交给方式灵活可选趸交、3/5/10/15/20年交,用户可依需选择缴费方式。

其次,横琴传世壹号的合同里,白纸黑字规定:有效保额按每年3.8%复利增长。

3.8%的增长比例在现在的增额终身寿险的市场中,算较高水准了。

最后,传世壹号支持加保、减保和保单贷款,能一定程度上满足被保人对资金流动性的需求。

不过,投保时有一点需要注意,传世壹号的健康告知会问到被保人2年内的检查异常情况。

和同类产品相比,对被保人的健康状况要求相对严格。

如果是身体状况不太好的朋友想买这款产品,建议尝试邮件预核保,核保结果不会被记录。

了解了传世壹号的保障功能后,再来看看它的收益如何!

图片来源:慧择保险网

到了保单的第8年,即投保人38岁时,保单的现金价值为829000元,比已交保费多出29000元。

也就是说,此时已经回本,这款产品的返还速度还是比较快的。

到了保单的第9年,即投保人39岁时,现金价值已经超过100万。

而到55岁时,保单的现金价值首次突破200万,与本金相比翻了一倍,整体收益还是很不错。

假设被保人在40岁时不幸遭遇事故导致身故/全残,此时保公司会赔偿160万元给其家属,帮助家庭渡过难关。

假设投保人在90岁时因病去世,其保单受益人可一次性收到保险公司赔付的6716300元,这笔钱,可以作为资产传承,将爱传递给下一代。

因此,被保人的生命越长,传世壹号就会复利越久,保额更大,收益也越高,非常适合有资产传承需求的朋友选择。

写在最后:

世间万事总是无常,谁也不能完全阻止风险的发生。

若您已经配齐了基础保障,不妨考虑规划一份寿险产品。

特别是家庭经济支柱!

万一遭遇不幸时,可以给家人赔一大笔钱来保障生活,偿还房贷、车贷等,做到留爱不留债。

对于上述产品,有任何疑问,或者想获得个性化投保建议,

欢迎点击右侧的“在线客服”进行咨询~

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有