第四套保险生命表大调整!保险或将集体涨价?

慧择小马老师 · 一年前583 人看过

开年后,保险行业出了一个大动作:第四套生命表要来了。

(来源:中国精算师协会文件)

听着玄乎,但其实这个表,又叫做死亡率表,是由中国精算师协会牵头,统计某个时期内保险人群的死亡数。

一般每10年会更新一次,主要目的是,给各保司做产品定价参考用。

因为人均寿命一直变,如果不调整保险价格,那就和风险不对等了。

所以,有人预测凡是和身故沾边的保险,像重疾险、定寿、终身寿险、年金险,接下来价格都会变。

有人甚至开始鼓吹“保险涨价论”,搞得人心惶惶。

到底涨不涨?哪些产品会涨?涨多少?今天给大家仔细来聊一聊。

新的生命表,有啥变化?

想知道对咱影响有多大?得先知道它具体变在哪?

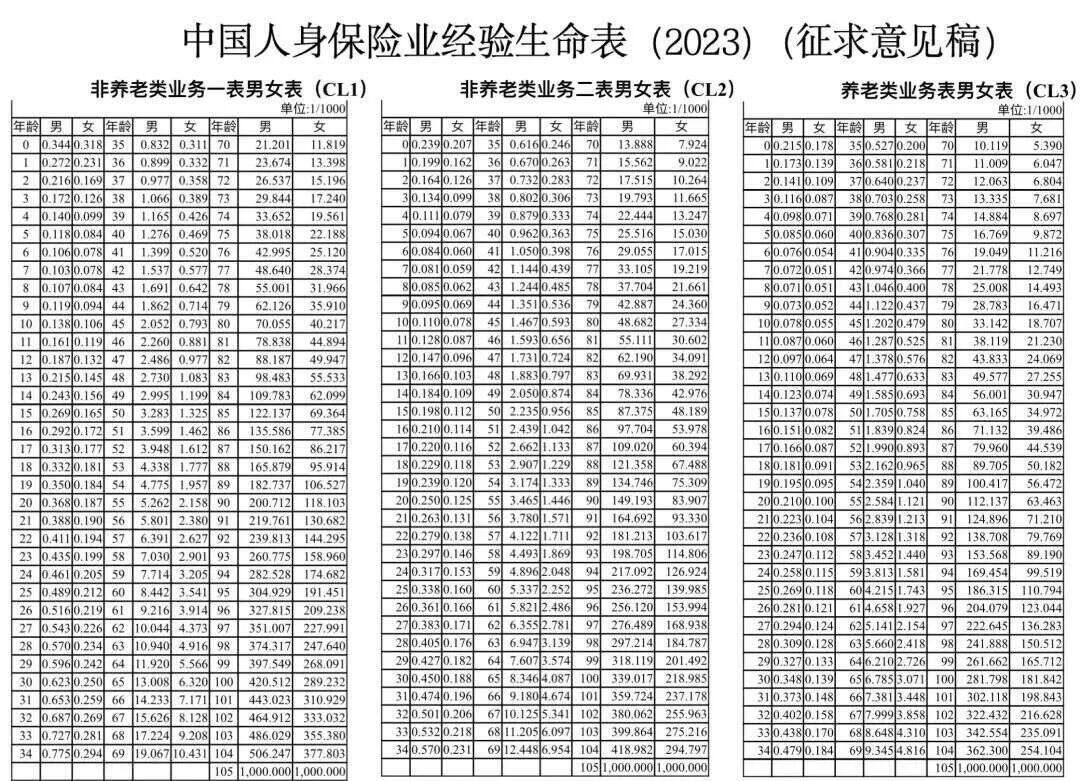

生命表一共有7张,挑重要的数据给大家来看。

总结下来,变化有三:

第一,整体的死亡率降了。

不论是大人还是小孩,死亡率这个数字都降了。

比如,在非养老类业务表中(CL1)0岁男孩,对应的数字是0.344‰,之前是0.867‰。

意味着,每100万个0岁男被保人,预估死亡人数从867减少到344,直接降了60%;

而随着年龄增加,30岁男性死亡率是0.623‰,比之前同年龄段,降低了22%。

所以,先不管保费涨不涨,得恭喜大家,我们要更长寿了。

整体男性的预期寿命增加了2岁,女性增加了2.5岁。

在养老类业务表中,女性的预期寿命甚至是达到90.6岁。

第二、新增了大湾区生命表,死亡率更低

第四套生命中,增加了一张特殊的表,是大湾区专属的参考死亡率。

大湾区指的是,广州、深圳、珠海、佛山、等沿海城市.

这块数据比较简单,就一句话,大湾区的死亡率,低于全国平均水平。

第三、男性死亡率远远高于女性

可以拿35岁年龄段来对比,35岁男性的死亡风险是0.832‰,而同龄女性只有0.311‰,高了将近3倍。

从这点看,大家也不难理解,为啥买身故有关的保险,男性比女性远远要贵。

而从另一个角度看,每个家庭也要为肩负重任的“顶梁柱们”配好寿险。

新生命表,如何影响保费?

之前给大家科普过,长期险的定价,要考虑三个因素:

保险事故发生率(死亡率、重疾发生率、疾病住院发生率等);

定价利率(保险公司给消费者的预期投资回报率,目前上限为3%);

定价费用率(产品研发,宣传推广,佣金等费用)。

假设后面两个因素不变,而且是同一款产品的情况下,当死亡率下降,整体生命周期被拉长了:

1、终身年金险每年领取的钱可能会变少

毕竟领钱的时间更久了嘛,保司成本就更高,那反应到消费者身上,可能就是交同样的钱,每年领取的年金变少了;

2、单纯的重疾险,理论上也可能涨价。

因为重疾发生率,跟年龄高度有关,年龄越大,患重疾概率越高。

人的寿命变长,意味着拿到重疾赔付的概率变高了,尤其是多次赔的重疾险,可能会更贵。

不过,含身故责任的重疾险,有可能因为死亡率降低,影响正负抵消,具体怎么变,尚不清晰。

3、寿险可能会降价

尤其是定期寿险,这种保死亡的保险价格按理会下降。

另外,像增额终身寿险,也有降价空间,但应该比较小。

当然,这只是预测,大家也不必因为“可能的涨价”,去盲目地选择。

除了关心保费,其实新生命表还透露了不少关键信息,我们也给大家捋一捋。

真正应该关心这些

新的生命表,其实是再一次把“长寿风险”推到浪尖。

我们可以预测未来几个棘手的问题:

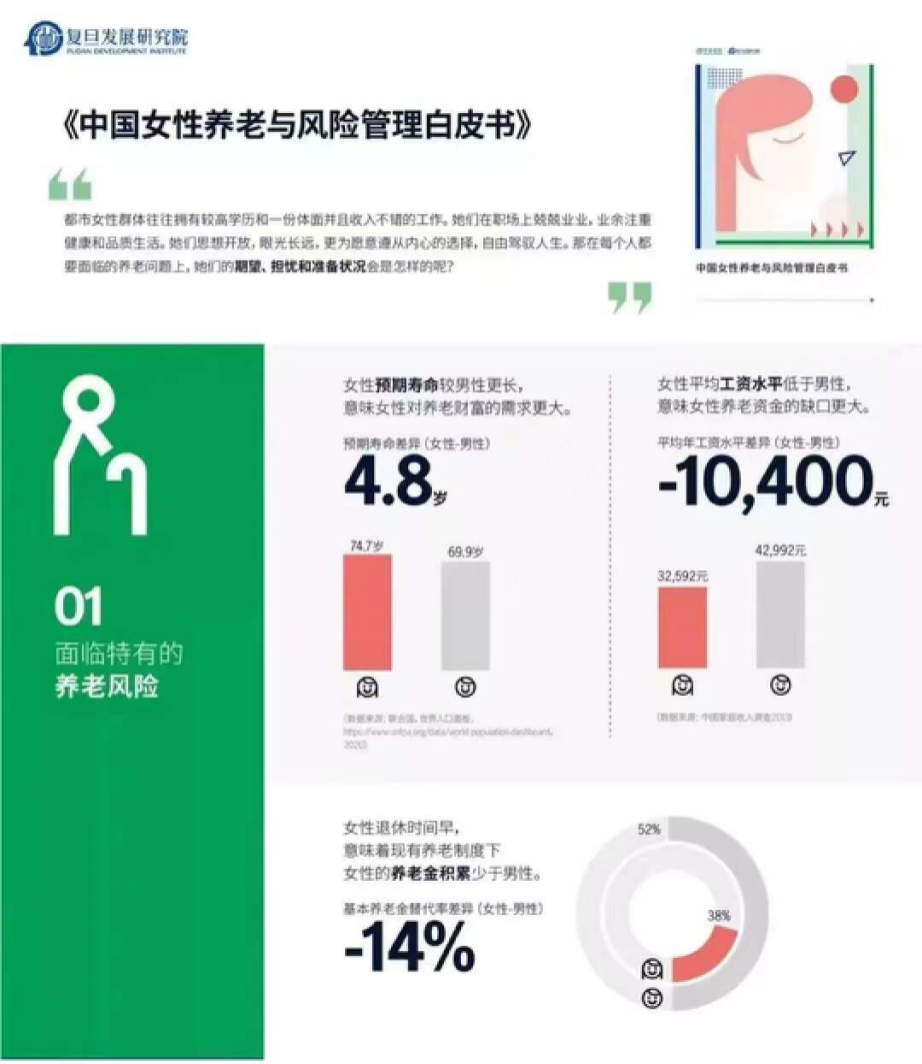

1、女性可能活更久

之前,给大家看过复旦发展研究院发的一份《中国女性养老与风险管理白皮书》。

(图源:《中国女性养老与风险管理白皮书》)

里面也提到,女性长寿,预期寿命比男性要长4.8岁。

但在目前的养老制度下,女性退休时间早,养老金积累少。

所以,如果像第四套生命表里预测,女性寿命能提到90.6岁,那意味着不少人要面对:活得久、无伴侣、少养老金。

到了80-90岁,生活很可能陷入入不敷出的困境。

这也是为什么,我们一直强调,女性比男性更要提早为养老做储备。

2、有钱能活更久,但活更久需要更多养老钱

这个结论,是从大湾区生命表中总结下来的。

无论是死亡率还是大病发生率,大湾区都比全国更低。

大湾区可是在2022年统计的经济高速发展百强区里的第8名。(数据来源:《2022年中国城区经济高质量发展研究报告暨2022赛迪百强区》名单)

说到底,钱对寿命和生活质量是有正面影响的呀。

其实,不止大湾区,任何经济更发达的城市,人均寿命都长,尤其那些领高额退休金的老人,寿命会更长。

收入更高,生活品质高,寿命更长,领退休金更多。

领钱更多,生活质量更好,更长寿。

良性循环。

但有一个问题,活更久,养老金消耗也更大,所以经济越发达地方的朋友,越要提前规划养老。

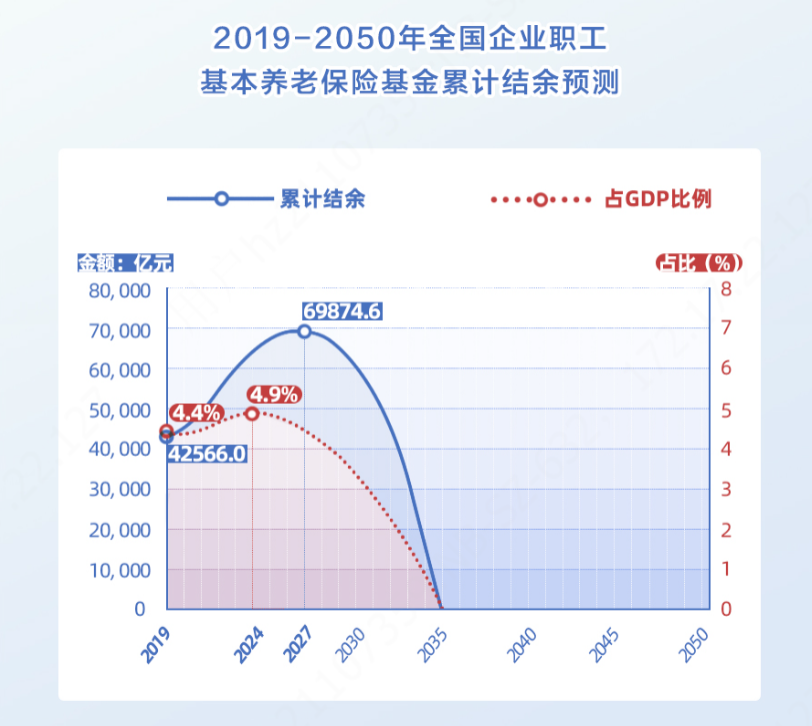

3、社保压力会持续变大

社科院曾在《中国养老金精算报告2019-2050》中对社保的“养老金蓄水池”做了预测:

到2035年,我国的养老金结余可能为0。

(图源:社科院《中国养老金精算报告2019-2050》)

出生率低,人口老龄化,带来的危害是:年轻人越来越少,老年人越来越多,交养老保险的越老越少,领养老金的人越来越多。

这样下来,社保的压力就会持续加大。

所以,国家也鼓励大家,养老千万不要只依赖第一支柱,自己要支棱起来。

存款、个人养老金、商业养老保险,根据自己的情况,多多的搞起来。

最后,想跟大家说的是,第四套生命表真正下来前,我们不妨提前问自己几个问题:

1、如果大概率能活到90岁,能保证有终身现金流吗?

2、算一算退休后的养老金,够咱花吗?

3、长寿带来更多重疾风险,我们有做好大病保障吗?

4、我们有没有爱惜身体,尽量减少慢病影响咱的老年生活体验?

希望大家都能提前规划,在老年享受更多诗与远方,也不枉人间走一遭。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有