给父母买保险前,先弄清楚这两点!

慧择小马老师 · 一年前460 人看过

父母的医疗问题,让不少人头疼。

父母生大病了怎么办?只有新农合怎么办?

毕竟年纪大了,去医院的频率也在逐年增加。

所以,很多朋友过来问能不能给父母买份保险?

给父母的保险,还真不是简单、有钱就能买的。

很多朋友想给父母买份保险,结果却碰了一鼻子灰。

今天小马老师把压箱底的父母保险挑选逻辑都告诉大家。

同时,还准备了3套父母保险方案,不管年龄大,还是身体有异常,都有机会买!

给父母配保险,需要注意什么?

给父母买保险会有很多“坑点”,如果不重视的话,要么就买不上,或者就算你买上了,可能也赔不了。

接下来,一个一个给大家分析:

①父母保险难过“槛”

大家都知道,买保险有两大门槛,一个是年龄,一个是健康。

年龄越大,能买的保险就越少。

一般来说,重疾险的年龄坎是55岁,医疗险是60-65岁,意外险是60岁。

所以别看有些保险保障很好,想给父母给买上,可能压根就买不了。

另一个拦路虎——健康。

年纪大了,身体有些小毛病很正常。

但别不重视啊,因为这个会涉及到后续理赔顺不顺利。

②父母保险不便宜

如果你想按正常成人的重疾、医疗、意外和寿险给父母配保险,这价钱可能真不便宜。

比如说重疾险,30岁成人,30万保额,交15年,保终身,一年也要个五六千。

如果是55岁的父母,30万保额,交15年,保终身,一年保费就得一万多了。

交的总保费,比保额也差不了多少。

这种情况下,把用来交保费的钱自己攒着,可能比买份重疾险强!

该给父母买些什么保险呢?

如果说父母还没有医保,那这个得首先安排上。

用医保解决最基础的保障之后,接下来的重点是看能配置什么商业险。

毕竟医保还是有报销比例、封顶线等各种限制。

真要用起来,你会发现问题还挺多。

所以条件允许,建议再给父母安排以下几个商业保险。

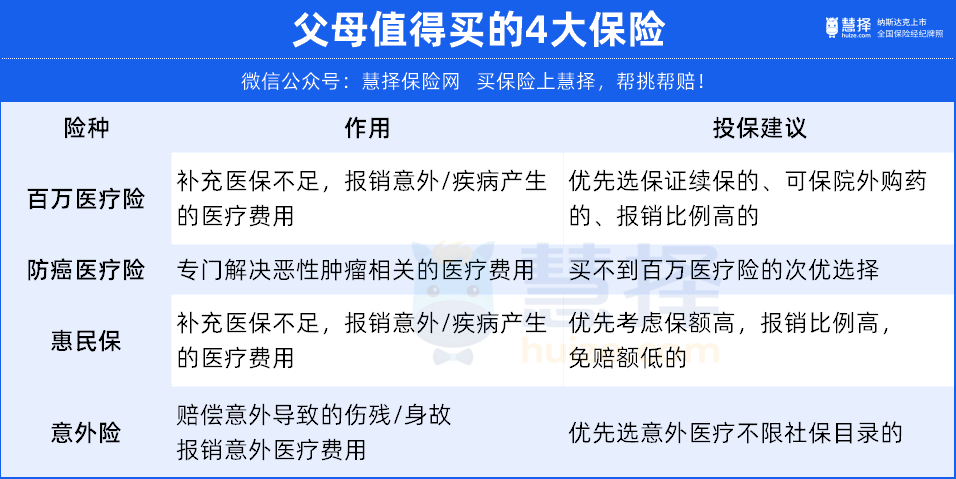

①百万医疗险

百万医疗险其实就是在有医保的基础上,多考虑一层。

用作解决大额的医疗支出,花小钱解决大事。

像有些不在报销范围内的抗癌药、靶向药,真要我们承担,每瓶几千上万,有够呛的!

这时候,百万医疗险就能帮上忙啦!

减掉一万块的免赔额,合理的医疗费用最高能100%报销,最高几百万的额度,每年一千多就能搞定。

②防癌医疗险/惠民保

前面也说了,父母买商业保险,有年龄和健康这两个拦路虎。

百万医疗险虽然性价比很高,但很多时候,可能买不上。

这个时候,可以退而求其次,通过组合来解决风险。

首先,选择防癌医疗险

百万医疗险的精简版,专门解决恶性肿瘤这类高发重疾。

不管是报销比例,质子重离子医疗,还是靶向药什么的,都跟百万医疗险没什么差别。

父母身体已经有点问题,像什么高血压、糖尿病的,都买得上。

其次,选择惠民保

惠民保属于政策性医疗险,所以它能不限职业,不限健康投保。

比起百万医疗险,会差一些,比如报销比例不按100%,免赔额会更高。

但在百万医疗险买不了的前提下,绝对是个好选择。

防癌医疗险和惠民保,我建议是可以一起买,这样可以更好的覆盖风险。

③意外险

对中老年来说,不小心摔一跤、病一场,身体情况会差很多。

因此,一份意外险也是必不可少的。

日常的磕碰摔伤、跌倒骨折去医院,基本不用自己再掏钱。

而且价格也不贵,一年三百多就能搞定,是一份非常实用的保障。

如果给父母安排商业保险,有上面几个,基本上就足够了。

至于我们常说的重疾险和定期寿险,小马老师的看法是这样的:

超过50岁,普通家庭可以不用考虑重疾险,因为价格会比较贵,保额也不太高。

但预算足够,自己和小孩的保障都配好了,可以根据自身情况考虑。

定期寿险的逻辑是给经济支柱,有负债的人配置。

按目前国内的情况,到50岁,60岁还背负房贷,或者需要赚钱养家的人,其实不在少数。

因此,定期寿险也可以根据自身情况去安排。

3套父母方案

直接给大家安排三个方案,1个健康体,2个是亚健康,可以直接抄作业。

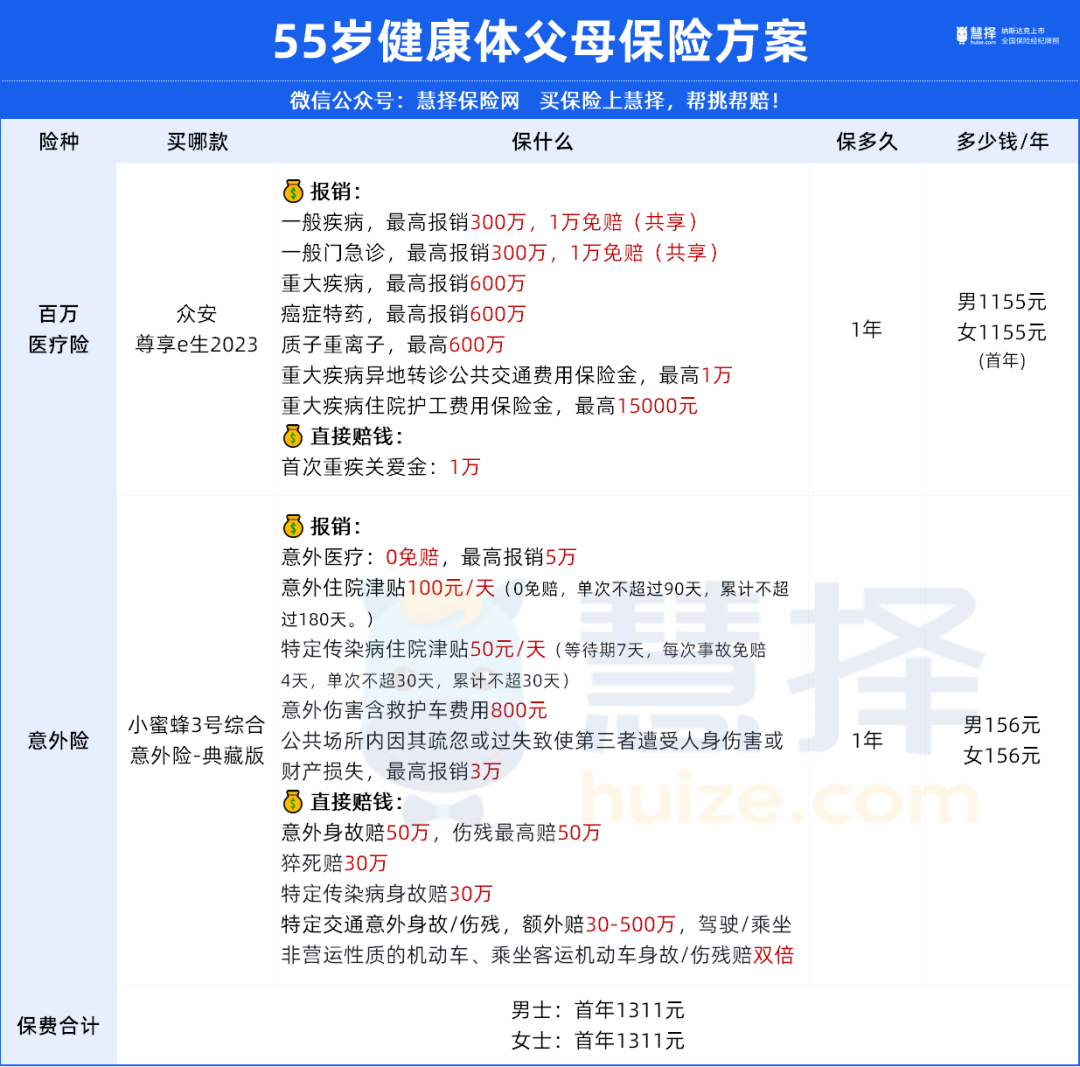

①健康体方案:百万医疗险+意外险

以55岁为例:

百万医疗险选的是众安的尊享e生2023。

这产品也是大家的老朋友了,虽说是一年期产品,但在国内销量大,续保稳定。

而且保障也不错:

外购药、质子重离子、一般医疗、门诊、重大疾病医疗都有。

甚至,还有很多服务,比如护工、特需医疗,也能附加上。

抛开保障期限,在保障上,绝对是百万医疗险里边的TOP。

投保的年龄,也高达70岁,特别适合给高龄健康父母选择。

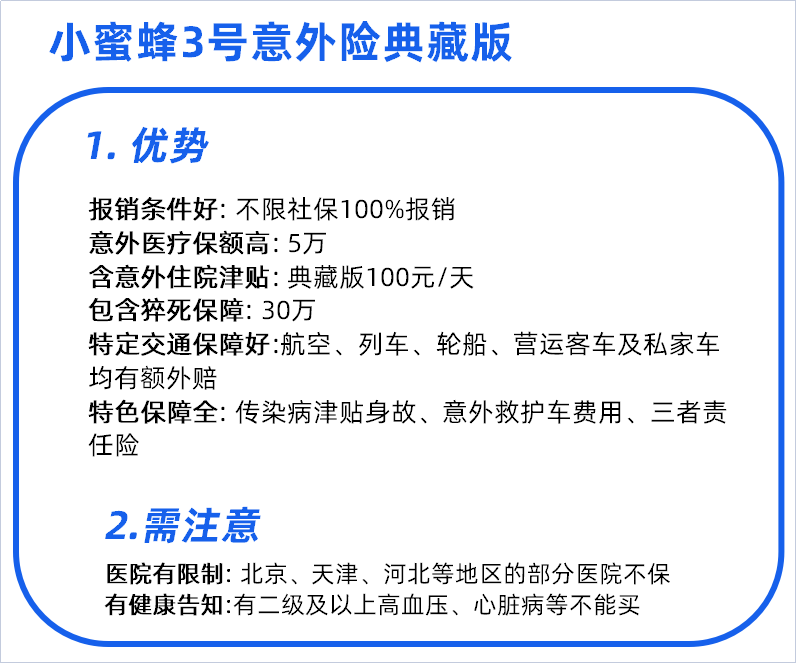

意外险选的是小蜜蜂3号意外险典藏版。

小蜜蜂3号是目前意外险里的性价比大佬。

考虑到父母年龄原因,这里选择的是典藏版,优点特别多↓

②亚健康方案1:百万医疗险+意外险

以65岁为例:

虽说身体有些问题,想买到标准的百万医疗险就比较困难。

但也并不绝对,有些产品在这方面就做的很好,大大放宽了核保的尺度。

比如这款医享无忧惠享版。

保障方面,跟市场上优秀的百万医疗险基本没差。

作为百万医疗险核心的一般住院医疗、特殊门诊、门诊手术和住院前后门急诊都有。

其次,还有123种外购药,质子重离子,经社保之后100%报销。

还能享无理赔免赔额递减,每年减少1000元,最高减至6000元。

但在投保门槛这块,是真的做到了“人无我有”。

首先,最高投保年龄是69岁。

其次,职业要求是1-6类,对一些高危职业也很友好。

最后,针对一些常见的身体异常,基本上都有机会投保。

反正,其他百万医疗险买不上的,医享无忧惠享版都可以再看看。

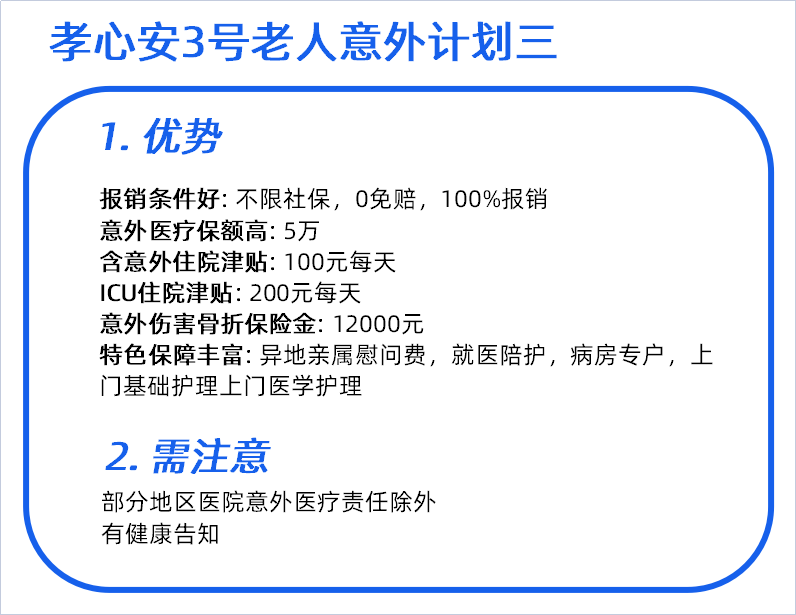

意外险选的是孝心安3号老人意外险。

相比前边的小蜜蜂3号,孝心安3号最大的变化是身故全残保额少了很多,最高20万。

但其他方面依然很给力:

③亚健康方案2:

防癌医疗险/惠民保+意外险

以65岁为例:

这个方案,针对的是身体状况比较差,很难过核保的父母。

防癌医疗险选的是平安长期防癌医疗险。

最高70周岁可投,并且是保证续保终身,后续无论是身体条件变差还是发生理赔,都不影响续保。

三高、心脑血管疾病、脑部疾病等等,都能过核保。

当然,考虑到平安长期防癌医疗险只针对癌症,最好还补充一份惠民保。

惠民保这里选的是众民保。

当前惠民保里,保障比较接近百万医疗险的产品,而且支持全国投保。

社保内和社保外各200万保额,质子重离子200万,特定药品80万。

此外,还有转诊交通费,救护车费,互联网药品费。

可以作为防癌医疗险的有效补充。

意外险选的是孝福康升级版。

50-80岁可以投保,意外医疗不限制社保。

也有意外住院津贴,救护车费等等。

最为关键的区别是,它没有健康告知。

因此,如果孝心安3号和小蜜蜂3号都买不上,孝福康会是一个很好的选择。

写在最后:

父母健康是儿女最大的福气,这样就算我们在外奔波,也不用瞻前顾后,做起事来也能更顺利。

但生老病死是自然规律,年纪大了,生病风险增加无可避免。

我们能做的,就是给父母挑选好适合的保障,既让他们能够安心治病,也尽量免除我们自己的后顾之忧。

想了解文中更多产品详情,或者想针对父母具体情况规划保险方案,预约慧择保险咨询顾问,1V1为你解答~

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有