高危职业买不了保险?选这5款,高危职业也能买!

慧择小马老师 · 一年前531 人看过

买保险,除了考虑产品保障、投保年龄、价格之外,还有一个容易被我们忽视的点—— 被保人的职业。

职业,也会直接影响我们的保险选择。

如果是普通职员,一般职业等级风险划分为1级,大部分产品可以选;

如果是钢筋工 、沿海渔业船员,职业等级一般是5-6级,有部分能选择的产品;

如果是护林员、高空外墙清洗员这一类很难找到合适的产品,基本都会被拒保。

今天,小马老师跟大家聊聊不同职业买保险那些事儿~

不同职业,选保险有什么差异?

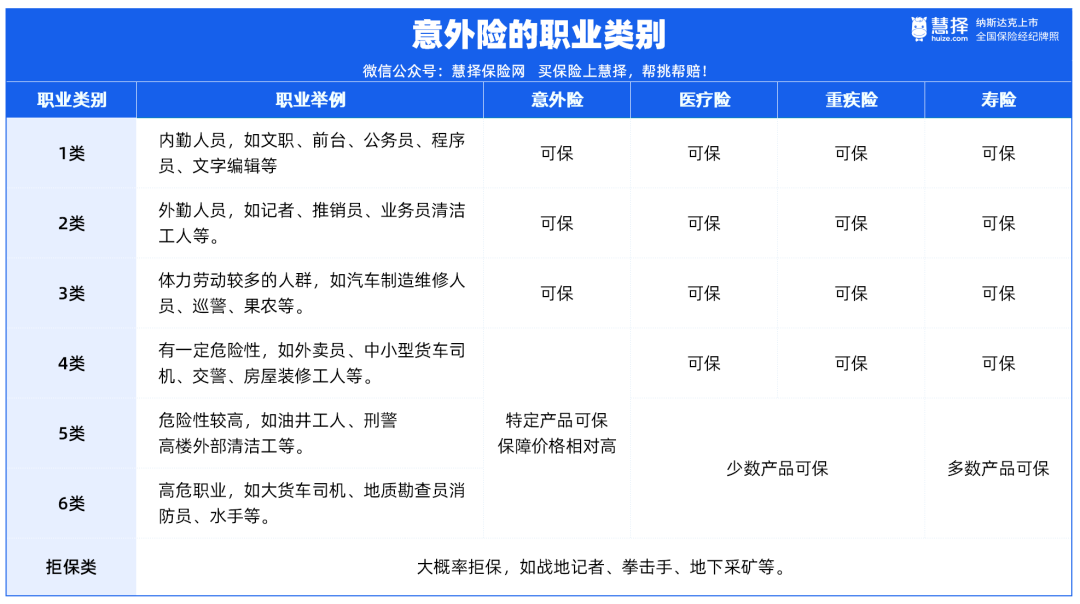

1、如何定义“职业类别”?

其实,做职业类别的区分,其实跟做健康告知差不多。

方便保险公司把控产品的整体费率,也方便不同职业类别的朋友能以合适价格买到好产品。

一般来说,保险产品的职业类别大致分为6类,数字越大,级别越高,风险也就越高。

这里小马老师也整理了一个表格给大家参考:

意外险,多数支持1-3类职业投保

百万医疗险,多数支持1-4类职业

重疾险,多数支持1-4类职业

定期寿险,多数支持1-4类职业

注意哦,这个职业类别没有“官宣”类的文件,基本是各家保险公司自己划分的。

2、怎么确定自己的职业是哪一类?

举个栗子,你就明白啦~

我们点开一个产品的详情页,可以看到“承保职业”的类别。

点“查询职业类别”,查找自己的职业就能看到对应的职业等级。

如果是产品页面没有直接展示的,我们还可以找产品资料里面的《投保须知》,里面一般会附带《职业表》。

要是自己拿不定主意,还有一个“绝招”,你可以直接预约慧择保险顾问1V1解答~

还有2个小提醒:

① 职业范围“1-6类”≠“除部分高危”“除拒保职业”,“1-6类”也能保障部分高危职业,还是需要看具体产品的划分。

② 换工作,如果涉及到职业风险等级变更,记得及时告知保险公司。

高风险职业,买什么保险好?

对高风险职业来说,保险选择范围虽然少,但好产品挑一挑还是有的。

小马老师这里整理了“高危职业”的保障攻略,方便你直接选定合适的保险。

意外险

意外险,本来就是对风险情况下的人身保障,职业分类自然也会更严谨一些。

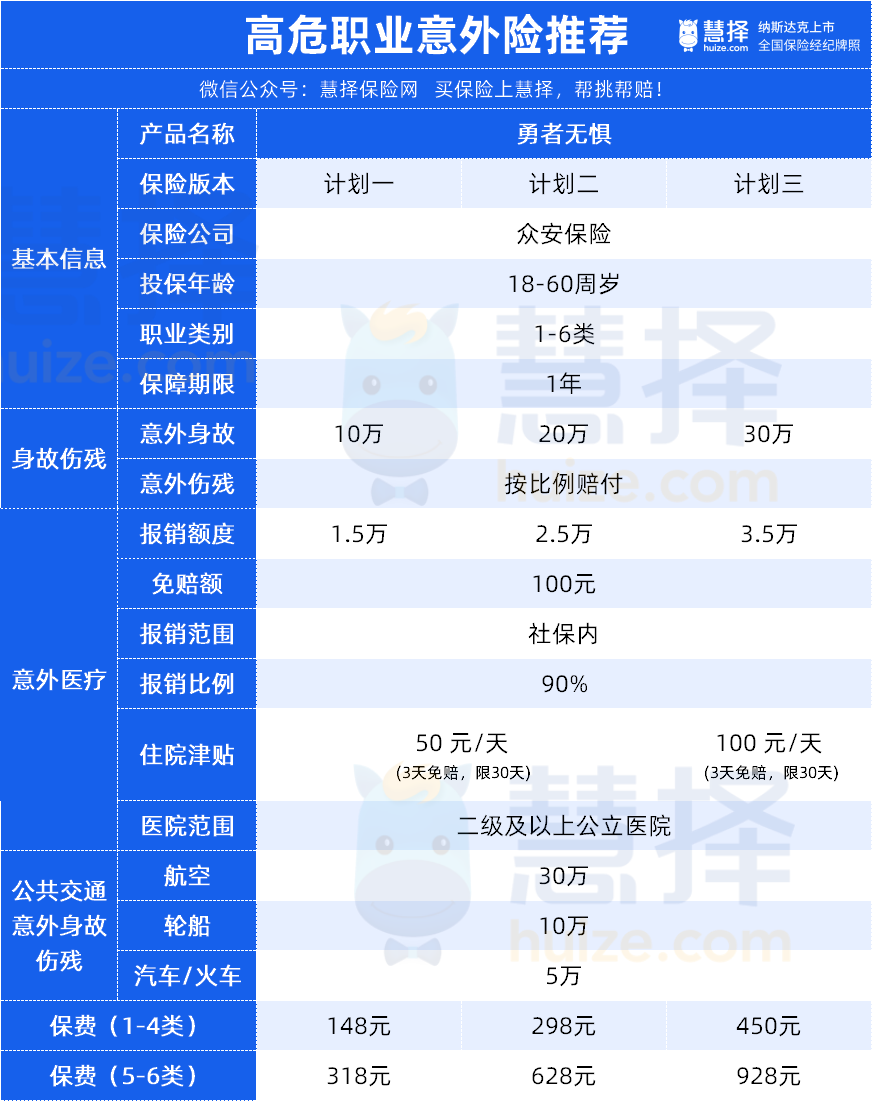

4-6类可选的意外险不算多,综合看下来,推荐勇者无惧意外险。

勇者无惧意外险,一共有3个计划,主要是保额、报销额度和价格的差异。

高危职业可选的意外险里面,它的保障比较全面,意外身故/伤残可以买到30万,意外医疗最高报销3.5万。

还带了公共交通额外赔、住院津贴的保障。

而且,勇者无惧还支持雇佣关系投保,老板可以给员工买,跟一些雇主责任险比,价格更便宜一些。

但需要注意的是,意外医疗部分只限社保范围内报销,且报销比例为90%。

意外险的保障主要是“救急”用的,保意外的成份更多。

高危职业的朋友,可以先把勇者无惧意外险作为基本保障,再来用百万医疗险、重疾险覆盖大额的医疗支出。

医疗险

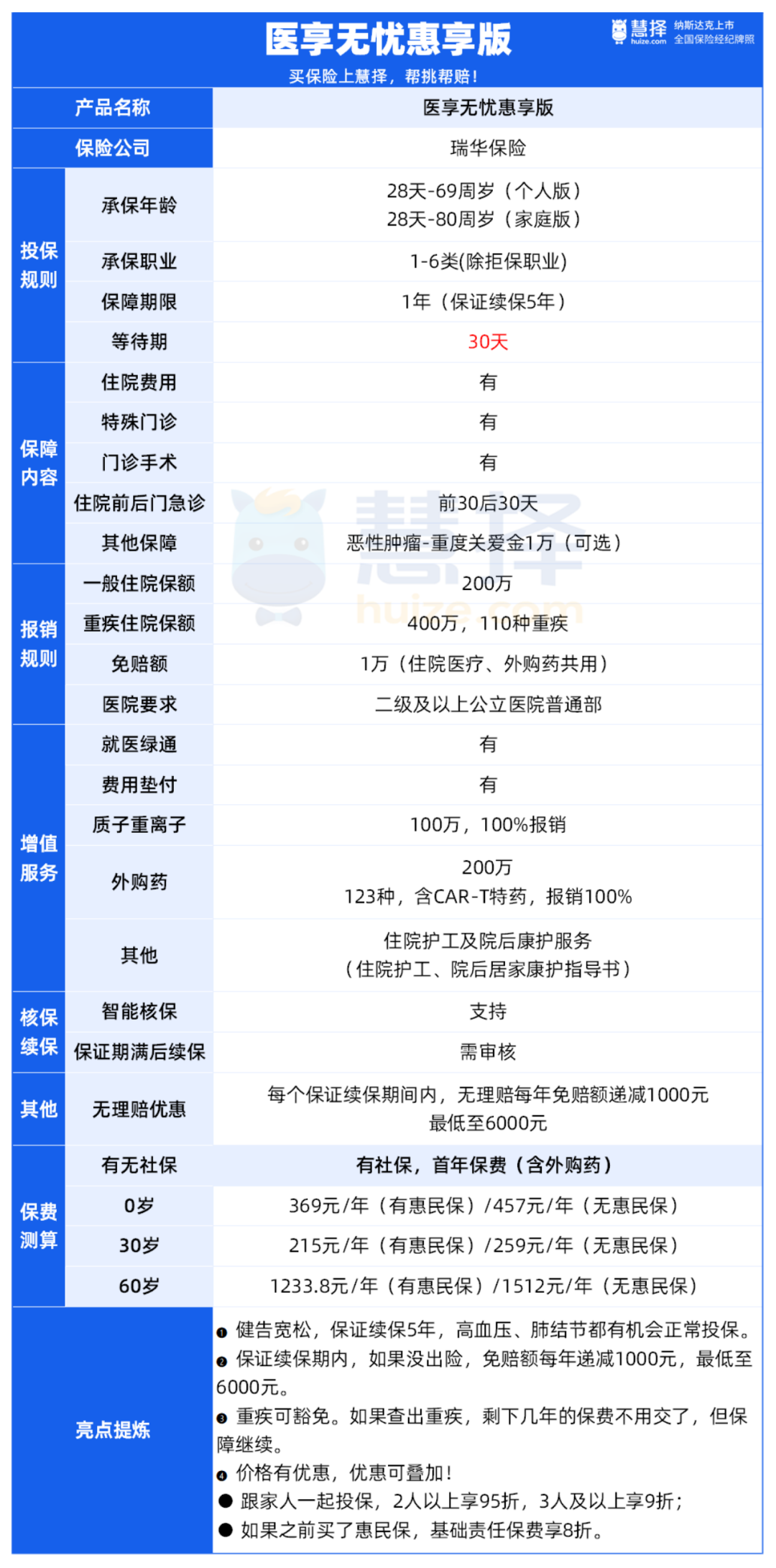

推荐医享无忧惠享版百万医疗险。

承保职业比同类产品宽松,1-6类可保(除拒保职业)。

最高投保年龄可以到69岁,如果是家庭版,可以到80岁。

除了职业、承保年龄宽松之外,医享无忧惠享版还有3大亮点:

① 核保宽松

亚健康也能投,支持智能核保,非常省心。

像窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节等,都有机会标体承保。

② 免赔额可以逐年递减

医享无忧惠享版最高400万的理赔额度,住院医疗、外购特药免赔额共用1万。

后面没有出险理赔,免赔额可以递减。

第一年免赔额1万,如果这一年没有理赔,那么第二年免赔额递减1000,以此类推,最低可以减到6000。

保证续保的医疗险,还主动按赔付风险降低免赔额,还是比较优秀滴~

③ 保费折扣

医享无忧惠享版 本身价格也不贵,30岁、有社保、含特药责任才200多。

而且它有2大保费折扣,还能叠加,最高我们能享受28%的优惠。

惠民保折扣——如果买了惠民保,保费再打8折(必选责任折扣)

-

家庭版折扣——买家庭版,2人投保可优惠5%,3人以上可以优惠10%。

如果想给父母两人投保,他们本身也买好了惠民保,能省下不少。

重疾险

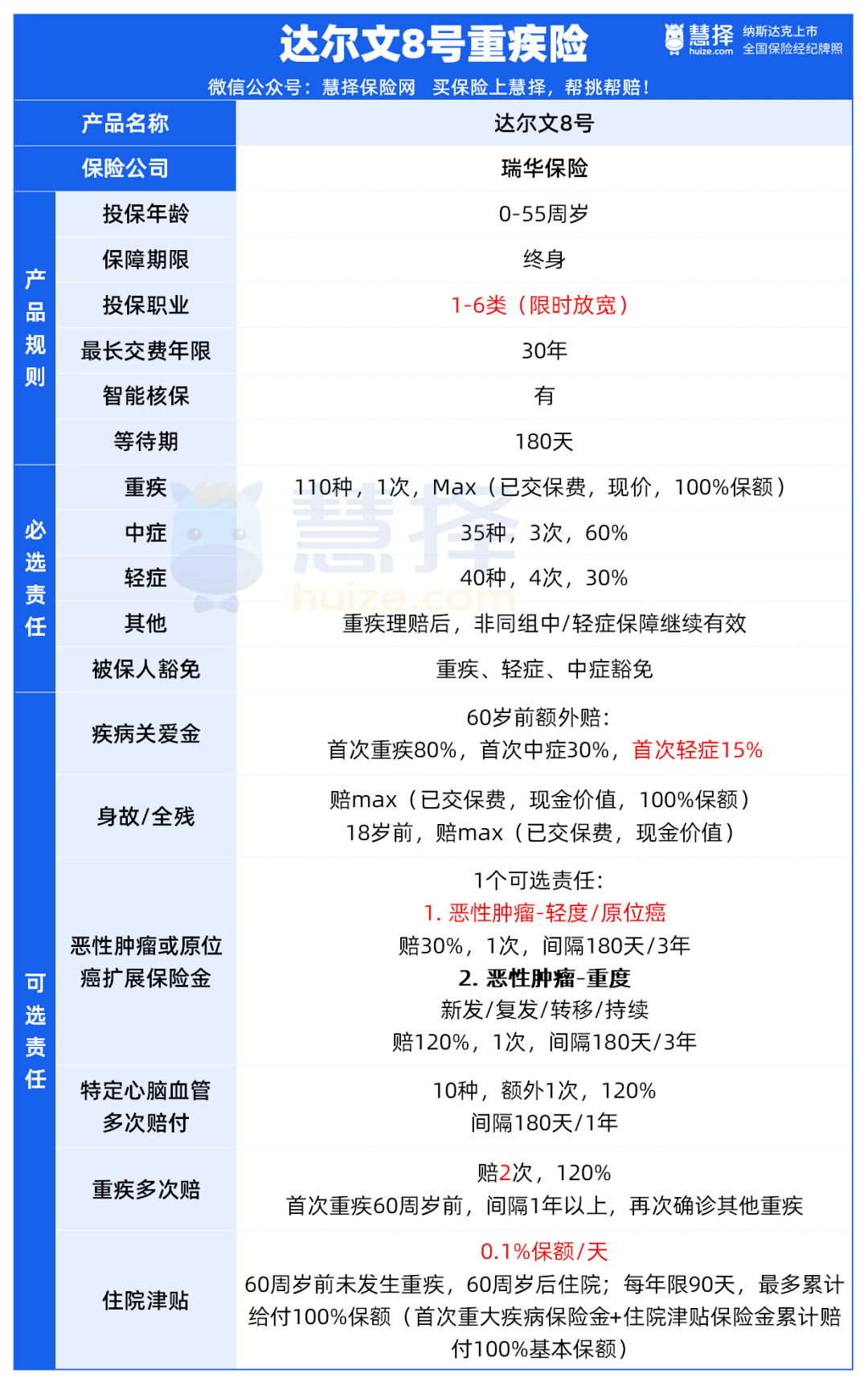

作为大热重疾险IP“达尔文系列”的新品,达尔文8号还真是亮点多多呀~

原本只能承保1-4类职业,但最近职业投保放宽,1-6类都能保,而且保障上真的非常有诚意。(不过有时间限制到2024年6月1号截止)

我们先来看下产品的基础责任:

① 健康告知和核保宽松

高危职业的朋友,日常工作强度和压力也不小,亚健康、体检出现小问题也是常有的事。

健康告知和核保,一定是买健康险需要重点关注的。

达尔文8号智能核保的尺度,放得比较宽。

甲状腺结节、乳腺结节、肺结节、乙肝小三阳、高血压、痛风或尿酸高、脂肪肝等都有机会承保。

像肺结节,大部分重疾险都会除外承保甚至直接拒保。

而达尔文8号,只要近半年内肺部 CT 复查结果为单发结节,即使未手术切除,符合一定条件也有机会正常承保。

如需核保协助,可预约慧择保险顾问1V1解答~

② 可选住院津贴保险金

这个保障厉害了~

60周岁前如果没有发生重疾,那么60周岁后住院,每天给付0.1%基本保额。

每个保单年度,最多累计给付90天。

比如基本保额是50w,那么每天的津贴就是500元,每年最多能给付4.5万。

但在整个保障期内(即终身),最多能给付100%基本保额。

(首次重大疾病保险金+住院津贴保险金累计赔付100%基本保额)

既降低了赔付门槛,又补贴了老年阶段的住院费用。

③ 价格便宜

30岁男性,保终身,按30年交,50万保额基础责任才5420元/年,算下来,一个月才四百多块。

相比其他核保宽松的产品,7000-8000元/年都是很常见的。

如果是还没配置重疾险的,达尔文8号真是性价比较高的选择了。

已经有重疾险的,也可以用它来加保。用比较实惠的价格,做高人生黄金时期的重疾保额还是很有必要的。

可预约慧择保险顾问为你1V1测算保费>>>

定期寿险

定期寿险的保障责任就比较简单,人没了,赔一笔钱给家人。

像前面意外险,限定是“发生意外”的情况才赔,定期寿险就没有这个限制。

不管是疾病、意外,还是什么原因导致的身故,都在保障范围内。

作为家庭的经济支柱,寿险的保障尤其重要。

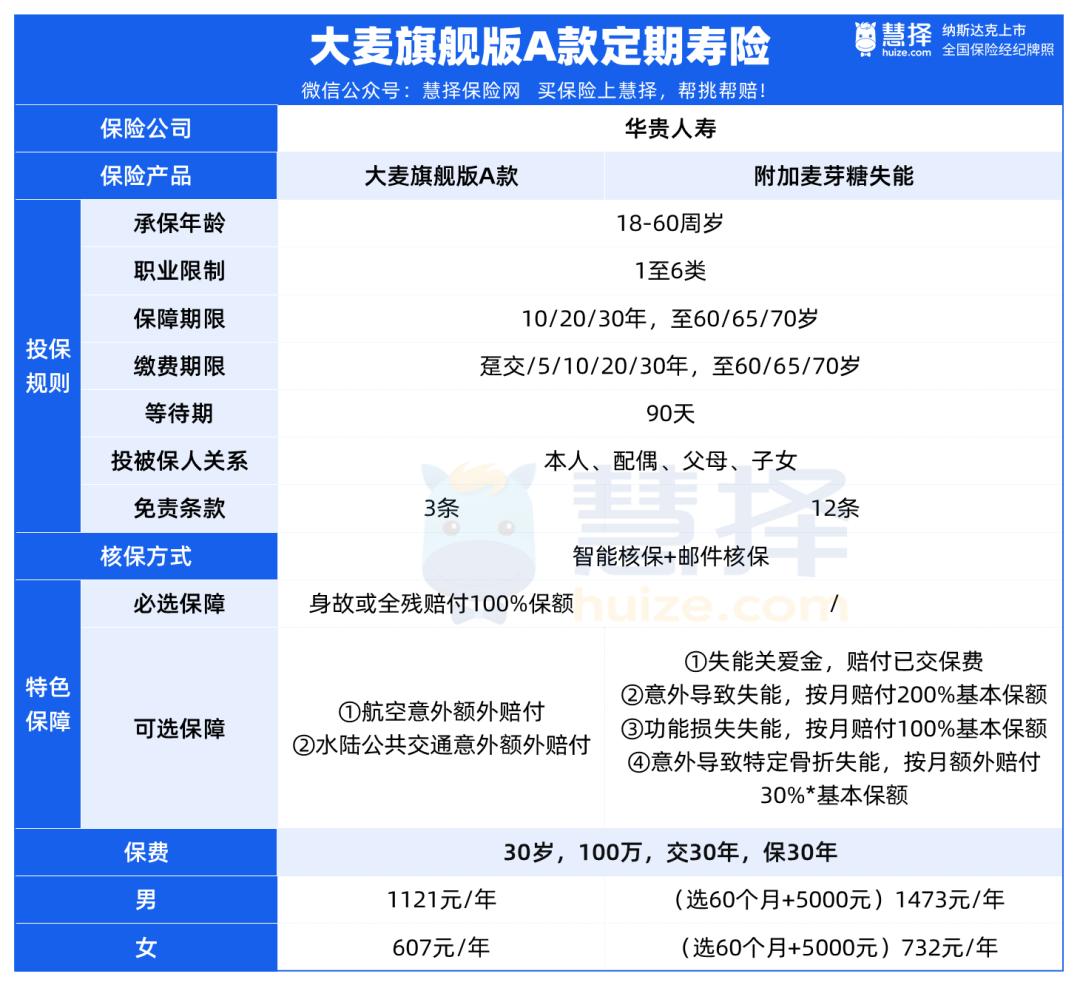

高危职业的寿险,推荐大麦旗舰版A款,1-6类可保。

大麦旗舰版A款责任免除只有3条(不含附加),健康告知也只3条,相比其他寿险来说,限制要更少。

“大麦寿险”系列的价格一直都是比较实惠的,这款也不例外。

30岁男性100万,交30年保30年覆盖人生黄金时期,每年一千出头,每个月还不到100块。

如果是女生买保障就更便宜了,同样的条件607一年,50多块一个月就搞定了。

除此之外,大麦旗舰版A款还有3个可选责任可以帮我们做高特定场景的赔付金额:

航空意外险:最高1000万,可与寿险叠加赔付,适合经常差旅的朋友加上。

-

水陆公共交通意外险:主要覆盖的是高铁、轮船、公交、出租车日常出行场景,最高800万,也可以叠加赔付。

-

麦芽糖失能险:产品特色保障,在寿险身故赔付的基础上,加了失能的保障。可选不同的保障时间60个月/120个月,和不同的保额。最长能连续提供10年现金流。

养老年金险

最后,高危职业除了“四大险种”的基础人身保障之外,还需要考虑未来养老的问题。

一是弥补社保养老金的不足,二是提前规划家庭养老所需的资金。

年轻的时候,定好规矩,按一定的频次投入到养老金中;到退休年纪,才能有充足的资金享受老年生活呀~

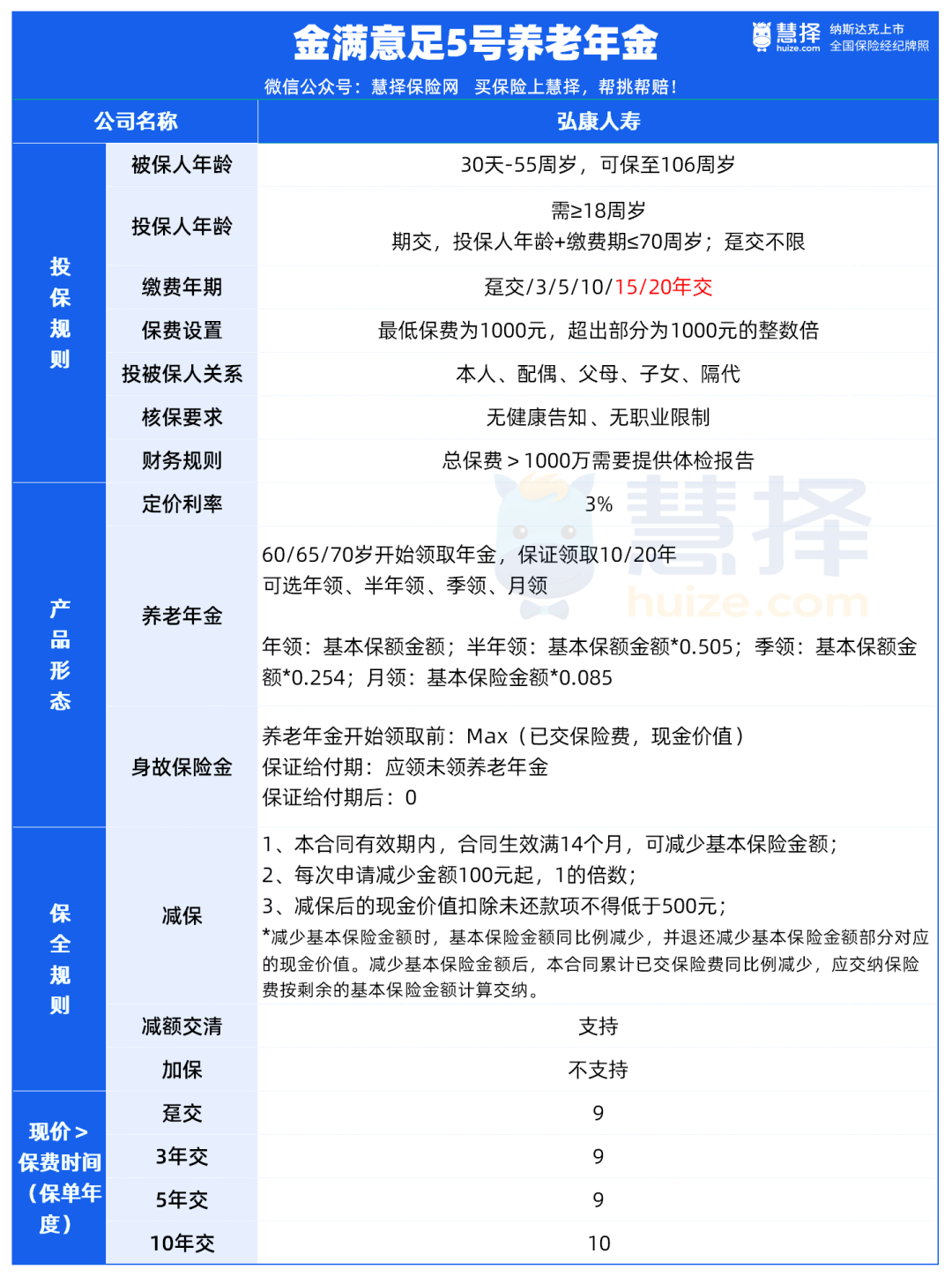

这里也选择了职业限制少、中长期保单利益都不错的金满意足5号养老年。

一般选择养老年金险,会嫌弃不够灵活,放进去要到退休年纪才能领钱;

选增额寿险呢,又少了一点点强制性,钱不到退休就花光光了。

金满意足5号很好地结合了这两类产品的优势,兼具高灵活、养老功能。

从灵活性来看,单次减保没金额限制,现金价值剩下500以上就行了,不影响中途急事用钱。

不少养老年金险开始领取养老年金,就没有现金价值了。而,金满意足5号现金价值一直持续到被保人104岁。

从养老功能来看,它到退休年龄可以领取,可选保证领取10年/20年。

不仅缴费门槛低,1000元就可以开始。养老金领取的方式也很自由,按年领、半年领、季度领、月领都行。

最让小马老师心动的还是,它的长期保单利益,只要拿得住,IRR有机会超过3.5%。

如果你是领到手的养老金金额高,可以选保证领取20年。

特别提醒,30岁以上的朋友,2023年12月31日之后就没法买啦,记得早点儿给自己安排好。

不同的方案测算下来,保单利益和领取也不一样。可预约慧择保险顾问为您1V1规划~

写在最后

职业,决定我们一部分的收入,同时也关联我们一部分的保障选择。

在选择比较多的时候,大家还是要提前为自己做好保障哦。

从事高危职业的朋友,更加要提高风险意识。

对照上面的攻略,发现自己保障还缺少的,一定要尽快安排上哦~

如果不确定投保的具体操作和选择,也可以预约慧择保险顾问1V1解答~~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有