高危职业如何买保险?这4种就够了

慧择小马老师 · 一年前1009 人看过

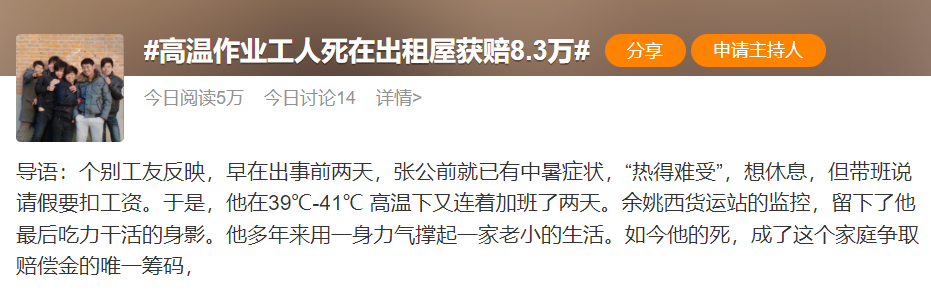

前几天,有这么一条热搜。

34岁的装卸工人张公前,死在了出租屋里。

出事前两天,就已有中暑症状,热得难受。但是他,硬是在39℃-41℃ 高温下又连着加班了2天。

持续高温+高强度劳动,身体不舒服,为什么不请假?

原因很朴实。

因为请假要扣钱,休息就要扣掉3天的工资,1000块钱左右。

而张公前要养一家子,妻子、女儿、还有聋哑的岳母。

他不敢、也舍不得请假。

更让人难过的是,

出事后,张公前的妻子希望多要点赔偿。

但拉扯了半个月,也找不到有利的证据,证明张公前是在工作期间发病。

这就意味着,没法判定为工伤,得不到工伤赔偿。

最终,只拿到了人道主义补偿和精神抚慰金8.3万元。

8.3万元赔偿金,尚未领到的7月份工资,以及社保账户里的钱,就是张公前留给家人的最后遗产。

张公前的社会保险参保证明显示,截至出事前,他只缴了三个月养老、工伤和失业保险,缴费基数是3957元。

(来源:在人间_Living)

这是很多高危职业从业者的现状,干着危险的活,却连最基本的保障也没有。

真出事的时候,能得到的赔偿,杯水车薪。

高危职业人群,买保险不容易

有些人会想到,买个保险安心点。

但实际上,高危职业人群,连买保险都不容易。

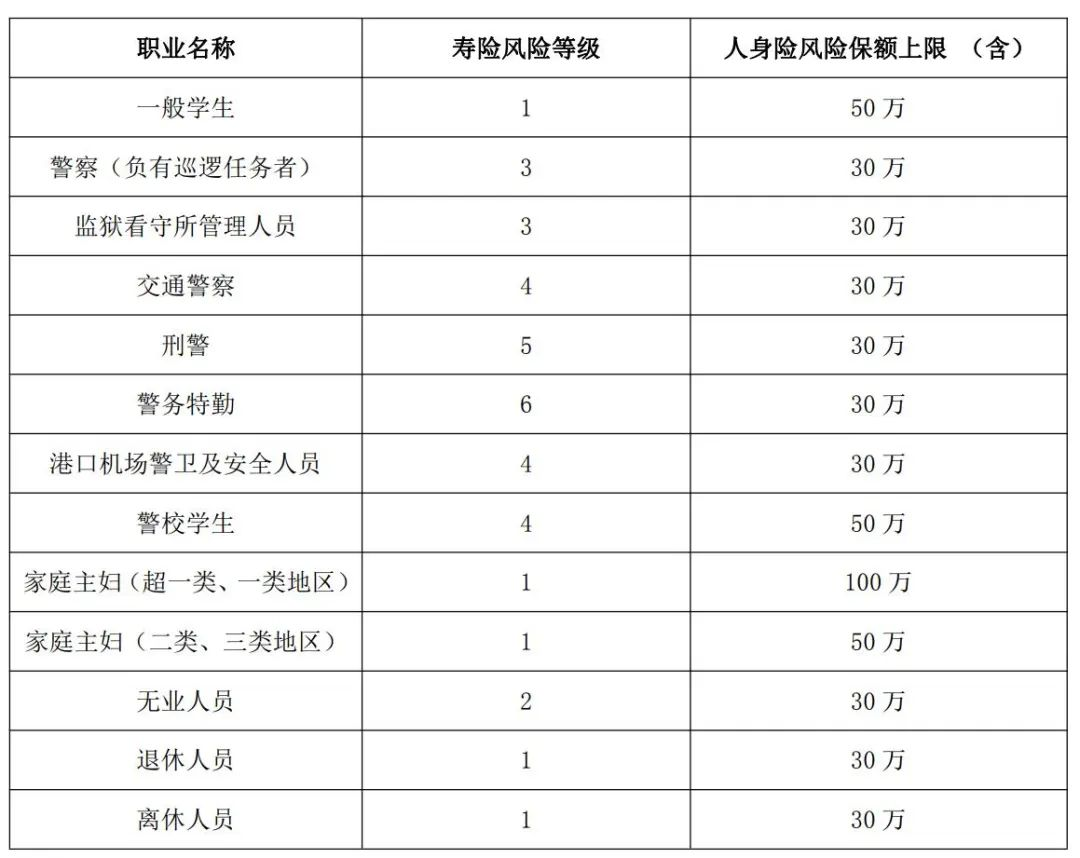

不同的职业,被保险公司划分到不同的等级,级别越高、风险越高。

属于5类及以上的高危职业,会被多数产品“拒之门外”。

意外险,多数支持1-3类职业投保

百万医疗险,多数支持1-4类职业

重疾险,多数支持1-4类职业

定期寿险,多数支持1-4类职业

不过也好理解。

高危职业人群经常需要做一些“危险动作”,一出事就是大事。

比如高空作业工人,在几百米高空工作,出个意外,就是没命的事。

比如货车司机,经常需要长时间在路上跑,容易疲劳驾驶不说,因为久坐,他们患上心脑血管疾病的概率也比一般职业要大。

面对这些经常“身处危险”的人,保险公司也会选择谨慎承保。

职业的级别划分,给大家一个参考:

ps:不同保险公司、保险产品,对职业的分级情况也不同,具体请查询产品的职业类别表。

高危职业能买的好产品

但好在,保险公司也没有一刀切,还是给高危职业的朋友们留了个口子。

今天盘了几款高危职业人也能买的保险产品,希望这类人群,也能得到好的保障。

意外险

4个险种里,意外险对职业的限制最严格。

现在市面上高风险职业能买到的意外险不多了,好好珍惜。

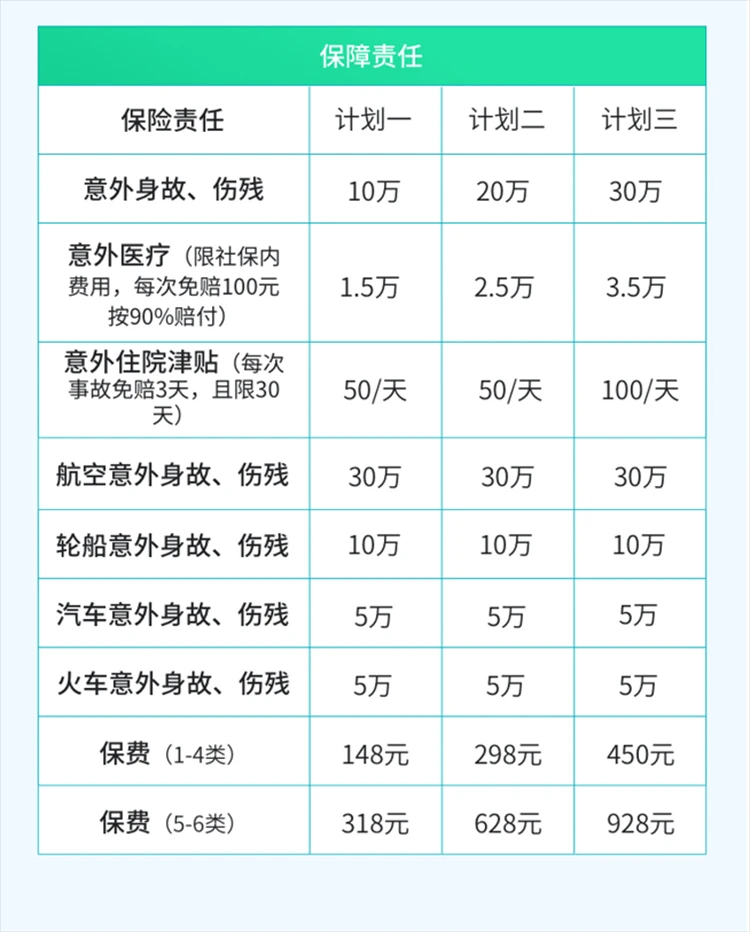

推荐👉众安勇者无惧

18-60周岁可投,承保1-6类职业。

它有3个计划可以选择,责任可以看这张图:

高危职业能买的意外险,一般又贵、保障又少。

但这款勇者无惧,就没有这2个短板。

保障较全面,身故、医疗都有保,像住院津贴,很多意外险都没有,但勇者无惧有,就挺不错的。

价格也适中,买计划二,5-6类职业人群投保一年628元,4类职业投保只要298元,在同类里算便宜。

不过,它也有不足。

意外医疗只能报销社保范围内的费用,报销比例也差一丢丢,报销90%。

不过意外险里的医疗保障,本来也不能指望用来“救命”。一些重大开销,还是要靠百万医疗险。

这个“瑕疵”也就无伤大雅了。

百万医疗险

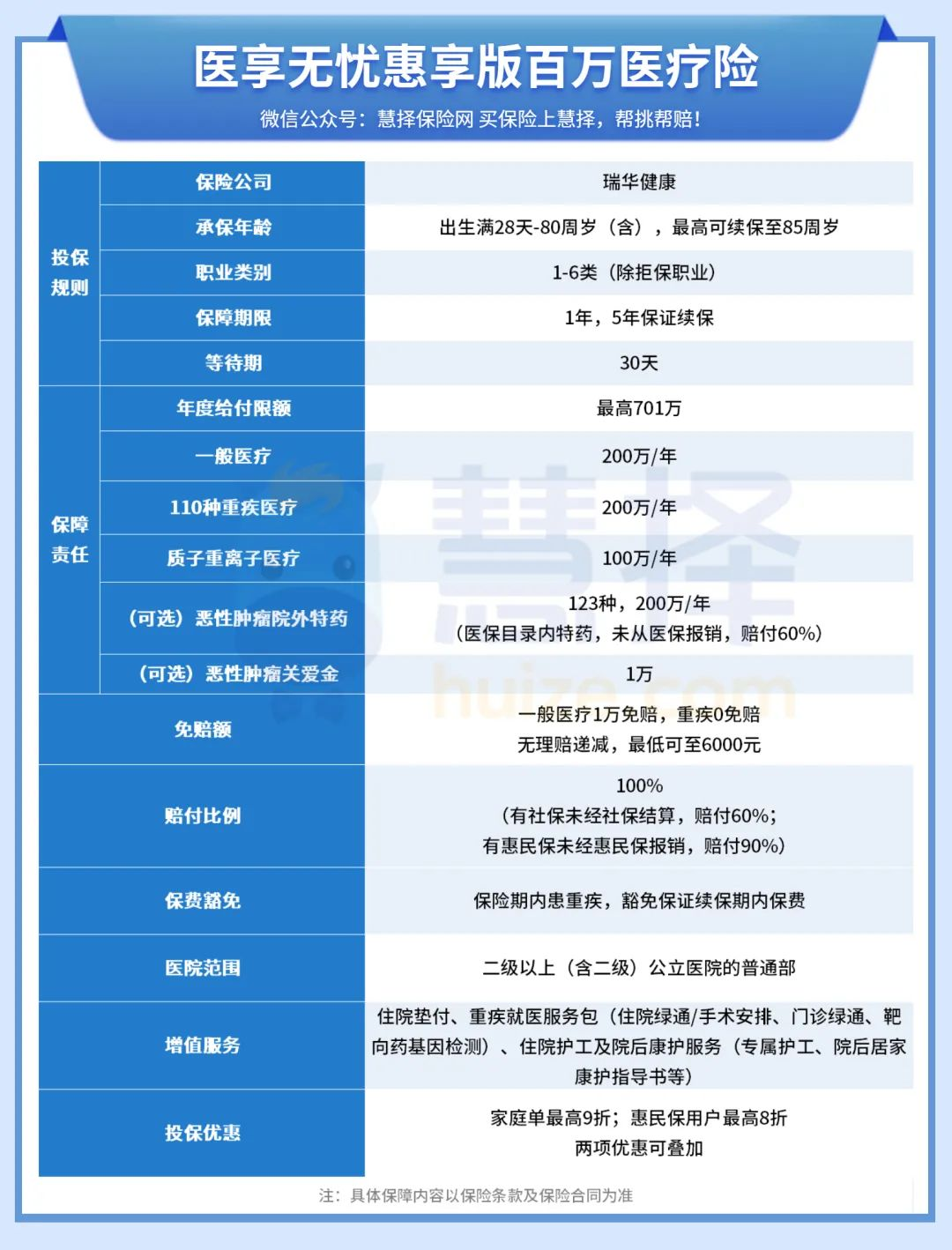

推荐👉医享无忧惠享版

0-80周岁可投,承保1-6类职业。

(具体保障责任以保险条款及保险合同为准)

细数下来,它的亮点可不少:

1

核保宽松,亚健康也能投

支持智能核保,像窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节、乙肝小三阳等,都有机会标体承保。

2

免赔额可以逐年递减

当然,这个免赔额逐年递减是有条件的。

买医享无忧惠享版后,第一年的免赔额是1万元。如果保障期内没有出险,每年可以减1000,最低可以减到6000元。

3

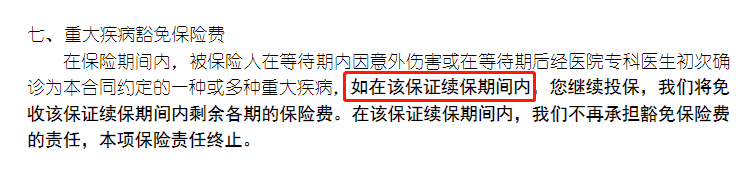

患重疾豁免剩余保费

百万医疗险里,有这一项挺稀奇的。

就是说,如果患上了条款里110种重疾中的一种,那么5年保证续保期内,剩下的保费就不用交了,保障依然有效。

4

保费便宜,折扣多多

医享无忧惠享版的保费,本身就不贵。

(图源:慧择自制)

何况,医享无忧惠享版还有2大投保优惠:

1、家庭费率投保最高9折:家庭中2人一同投保,享95折,3人及以上一同投保,享9折优惠。

2、惠民保用户投保享8折:如果已经买了当地惠民保,必选责任可以享受8折费率优惠。

这两项优惠可以叠加使用。

举个例子,如果3人以上家庭投保,又都买了惠民保,最高可以打72折,立省28%的保费。

重疾险

多数重疾险的承保职业范围都是1-4类,能承保5-6类职业的重疾险,越来越少见了。

但最近有个好机会:守卫者5号限时放宽了承保职业的限制,2022年9月29日之前,5-6类职业人群,也能投保。

这种机会不多得,如果被职业卡着,买不了重疾险的朋友,可以重点考虑。

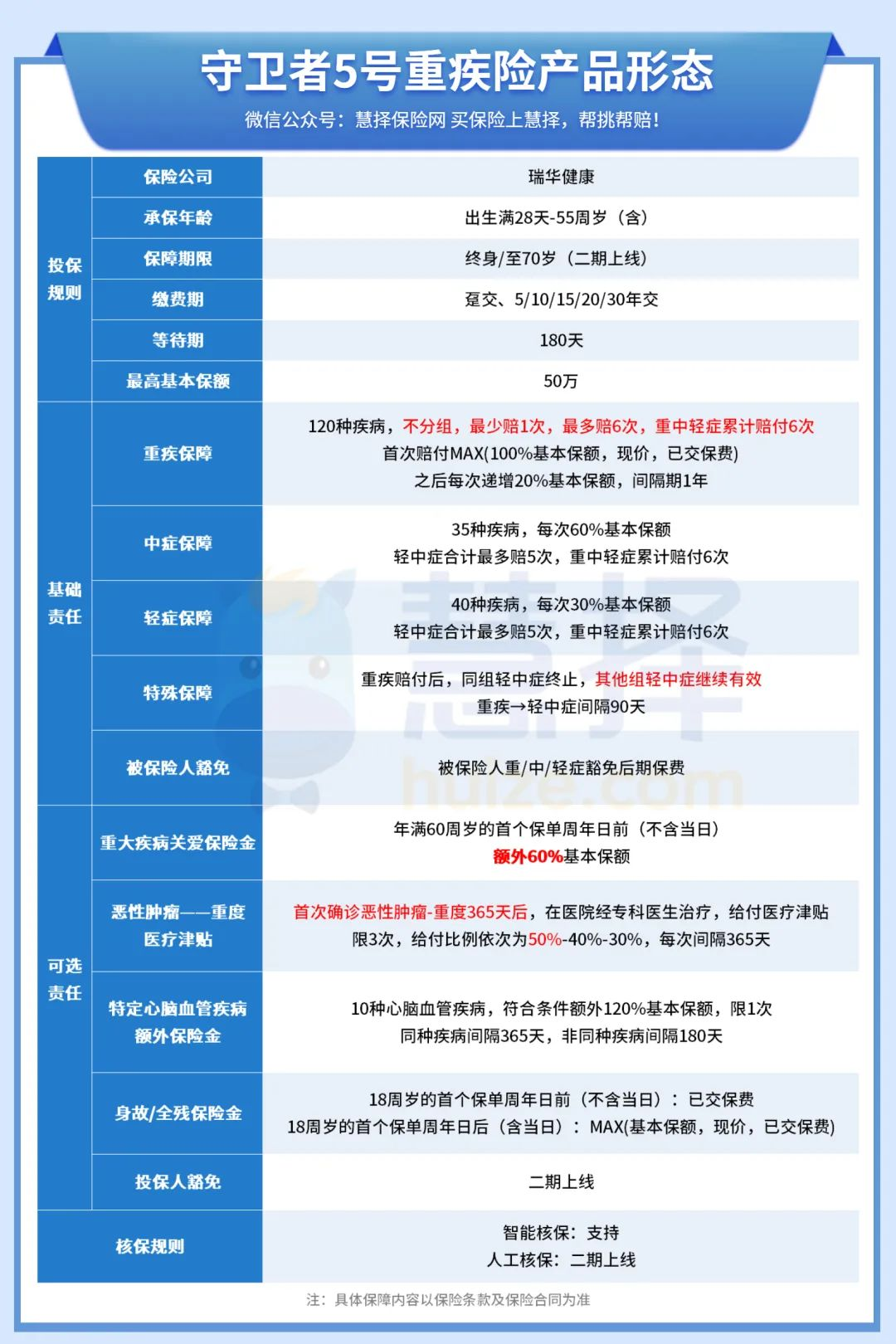

👉守卫者5号

28天-55周岁可投,2022年9月29日之前承保1-6类职业,过了这个时间,就仅承保1-4类职业。

(具体保障责任以保险条款及保险合同为准)

守卫者5号是一款多次赔付的重疾险,疾病可赔次数多,重、中、轻症共享6次赔付机会,重疾至少赔1次。

这3类疾病,谁先发生就赔谁,直到用完6次机会,保险合同才会终止。

相比3类疾病分开计数的,更安心。

中轻症保障强,大多数的多次赔付型重疾险,如果赔过一次重疾,轻中症保障就终止了,之后只能保重疾。

而守卫者5号,在赔了重疾之后,其他组的轻中症依然能保。

因为得过重疾的人,身体抵抗力相对更差,再次患上轻症、中症的概率更高。

所以这个设计很是实用。

不过,多次赔付的重疾险,保费不便宜。对于预算有限的朋友,能买到的保额可能会少。

定期寿险

高危职业人群,定期寿险也别忽略。

像开头装卸工人张公前的情况,死亡原因是疾病,不属于意外。

多数意外险都赔不了,定期寿险这时候就能派上用场。

无论疾病还是意外,身故就能赔付。

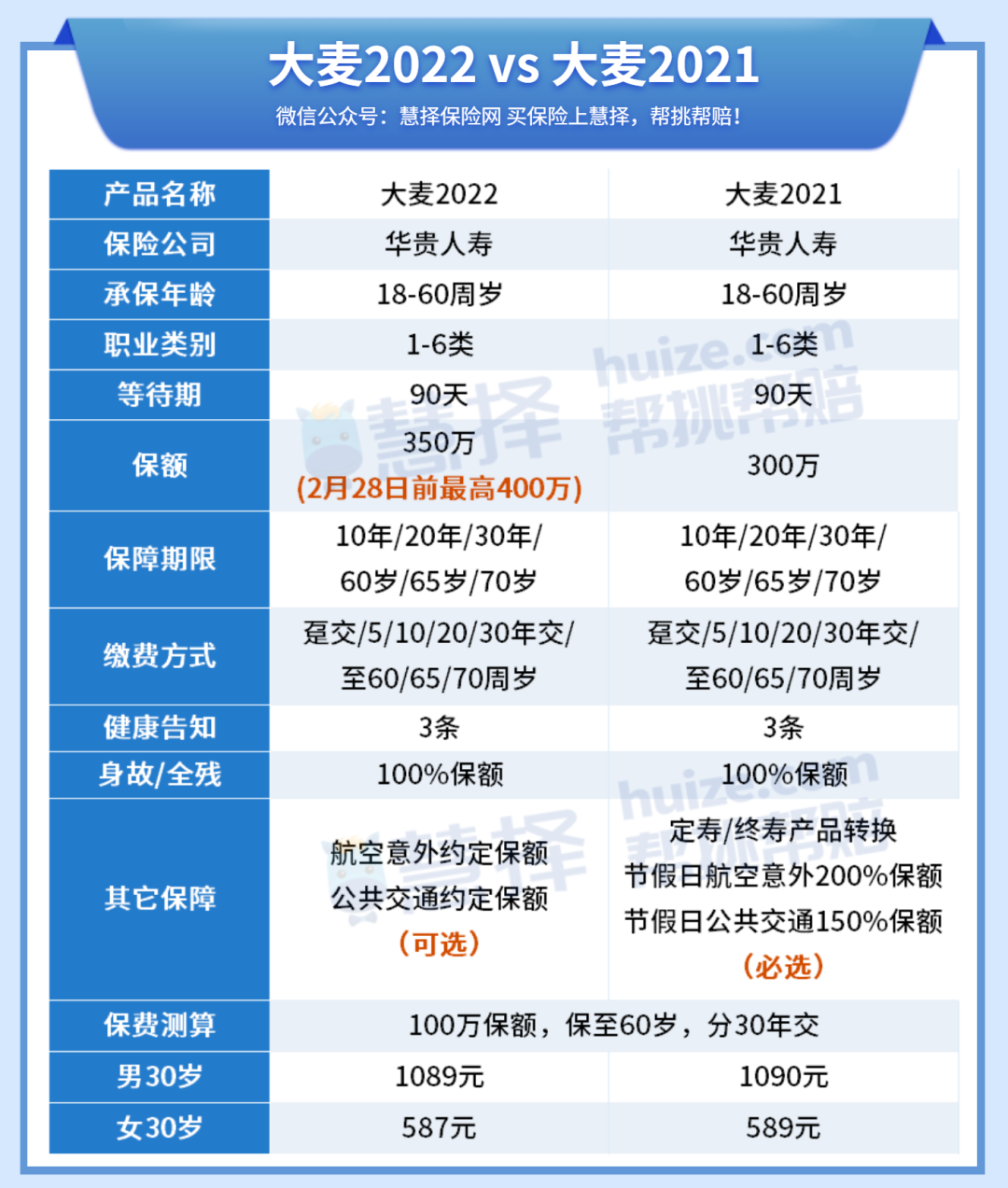

推荐👉大麦2022

18-80周岁可投,承保1-6类职业。

(具体保障责任以保险条款及保险合同为准)

定期寿险的保障责任简单,主要看免责和价格2点就行。

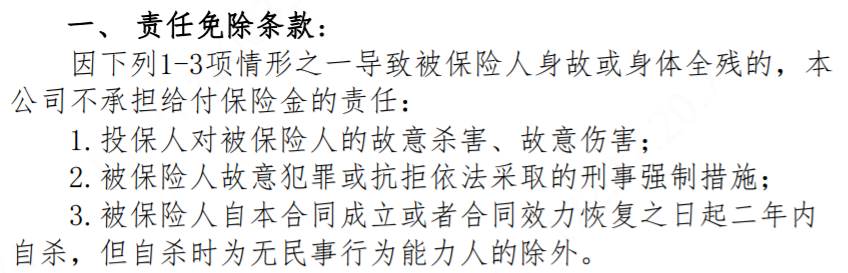

大麦2022免责条款少,只有3条。

(图源大麦2022免责条款)

酒驾、无证驾驶导致的身故和全残,大麦2022也可以赔付。

这一条,有的定期寿险写在免责里面,是不赔的。

价格便宜,30岁男性,50万保额,选择30年交,每年保费500+元。

不过要注意,部分职业会有保额限制,下图的右面那栏就是能选择的最高保额。

如果是夫妻一起买,可以考虑大麦甜蜜家2022,花一份钱,一人买,但保夫妻两个人。

写在最后,

从事高危职业的朋友,咱们的风险意识,一定要提起来。

对产品也别太挑,能买的时候先买一份保底。

后面能遇到更好的产品再加保(一般要等挺久的),遇不到咱们也至少有兜底了。

如果不确定自己职业的分类,或者还有更多保险细节需要了解。

联系慧择保险咨询顾问,我们1V1为你解答。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有