宝宝保险怎么配?一篇文章说清!

慧择小马老师 · 一年前585 人看过

马上六一儿童节了,很多宝妈宝爸们跑来问我:

孩子保险怎么买?有没有推荐的儿童保险产品?

有求必应,新鲜整理了一份孩子保险超全攻略。

帮大家省心、省时挑保险。

孩子真正需要的保险:1+3+1

我跟很多新手爸妈聊下来,发现大家主要担心这几点:

⚡️孩子出意外;

⚡️孩子病了没钱治;

⚡️孩子出事,自己得请假甚至辞职,没钱收入,全家喝西北风;

⚡️自己创业失败/感情破裂离婚,耽误孩子求学进修;

总结下来,孩子真正需要的保险,其实就是1+3+1。

1 打底:少儿医保

算是国家福利了,每年几百块,能保一整年。

3 刚需:孩子意外险、重疾险、医疗险

保障最核心的大、小病,意外等医疗开销。

1 锦上添花:孩子教育金

可以选择年金险作为孩子教育金。

它可以跟保险公司约好,孩子到了中学、大学的年龄,开始领钱。

不过年金险有个bug,就是不怎么灵活,万一中间真遇上事儿,急需用钱,这就尴尬了。

所以现在也很流行用增额终身寿来做孩子教育规划。

具体产品,怎么挑?挑哪款?

1、意外险

给孩子挑意外险,以下两种责任是关键:

1. 意外医疗;

2. 意外身故/伤残;

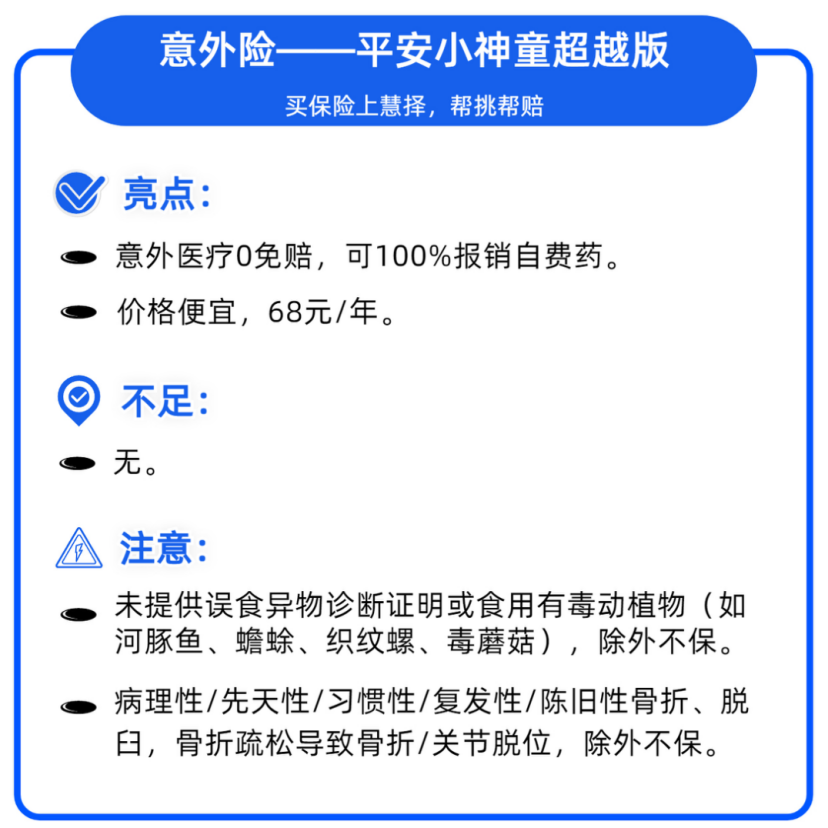

推荐——小神童超越版

平安保险公司出品。

小神童系列,算是儿童意外险里的老前辈了。

能在保险圈里闯荡这么多年,只凭8个字:保障能打、价格便宜。

只要68元,就能保20万意外身故/伤残+3万意外医疗。

意外医疗中,烧烫伤最高报销3万,误食异物最高2.8万,其他意外最高2万。

2、重疾险

买重疾险就是买保额!建议买够50万!

其次,要看高发重疾,是否能额外赔、多次赔。

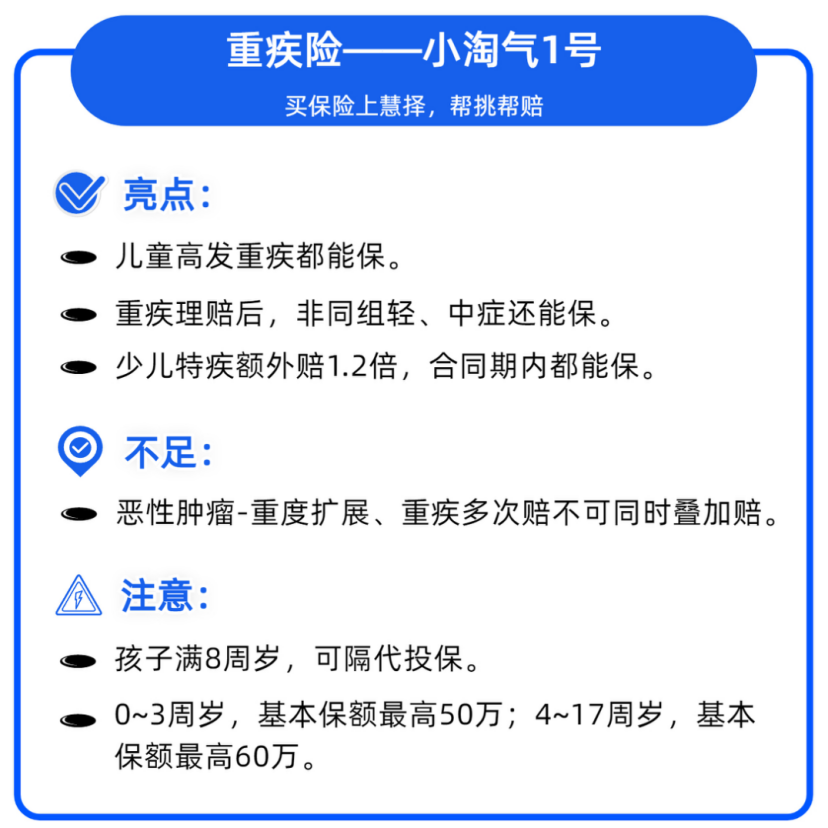

推荐——小淘气1号

基础责任很简洁。

保110种重疾+30种中症+43种轻症。

另外它的特疾、罕见病,合同有效期内都能保(很多少儿重疾险会规定只保到30岁左右)。

附加疾病关爱金,第2~4次重疾依次可赔120%、150%、200%,价格也合适,比基础责任也就贵5%~7%左右。

3、医疗险

医疗险分3种:

• 小额医疗险:低免赔、甚至0免赔,“小病、小意外”也能报销。

• 百万医疗险:保额几百万,不怕“看不起病”。

• 中高端医疗险:医疗资源强,有些产品支持全球就医。

建议配置顺序:

✔先买百万医疗

✔再买小额医疗

✔想给孩子更好的就医环境、更优质的就医资源,可考虑中高端医疗。

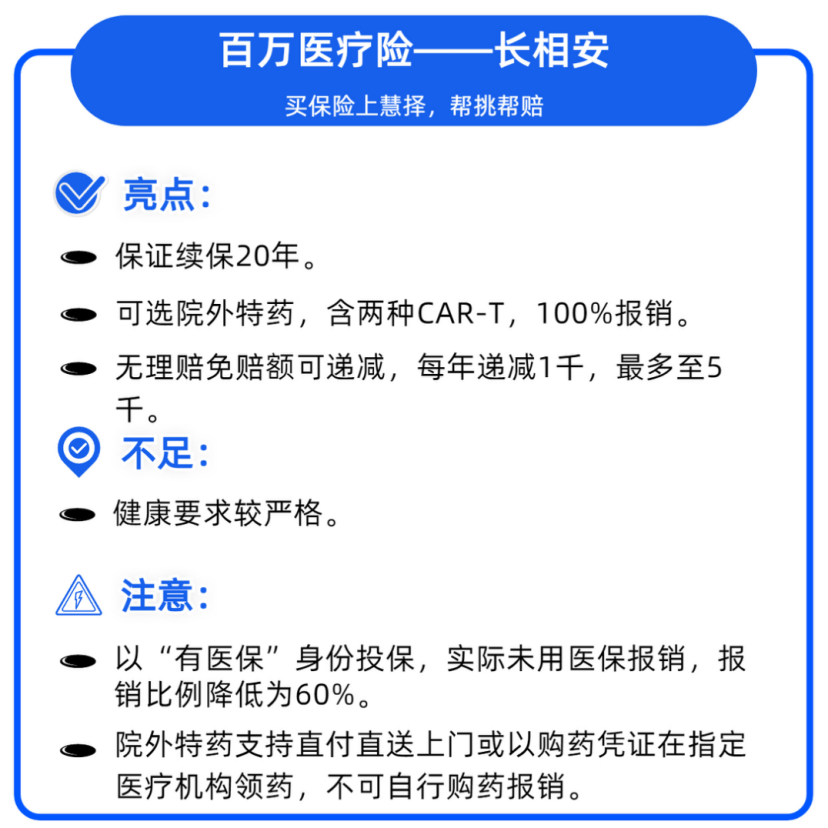

推荐——长相安、暖宝保超能版

百万医疗险选长相安

划重点夸一下,长相安不仅20年保证续保。

它的院外特药、质子重离子责任都写进主险合同,也能保证续保。

而且还有人工核保功能,非标体宝宝也有机会投保。

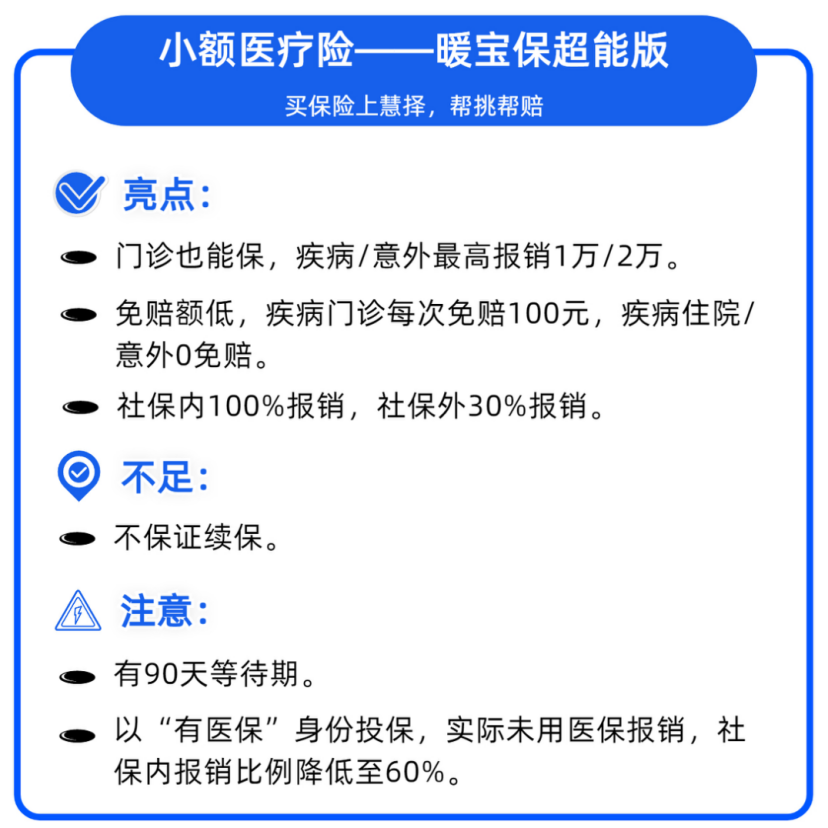

小额医疗选暖宝保超能版

有新生儿母乳性黄疸的宝宝,已痊愈、无并发症可以直接买。

门诊、住院都能保,适合体质较弱、经常跑医院的孩子。

4、孩子教育金

注意结合自家实际情况、期望值,来规划孩子教育金。

需要重点做3步规划:

1. 盘点家庭闲置资金

无论以「年金险」还是「增额寿」做教育金规划,都有一个“封闭期”。

期间退保,会有损失。

所以投入教育金的钱,必须是家庭5年、10年内动用不到的闲钱。

2. 明确预期领钱时间

如果计划在孩子中学阶段就要动用这笔钱,可以选择快返型;

如果计划在孩子大学、甚至研究生阶段才用,那就无需过多关注“回血”时间,重点关注保单价值。

3. 明确预期领钱金额

在投保前,可以测算下到了约定年龄,可以领多少钱。

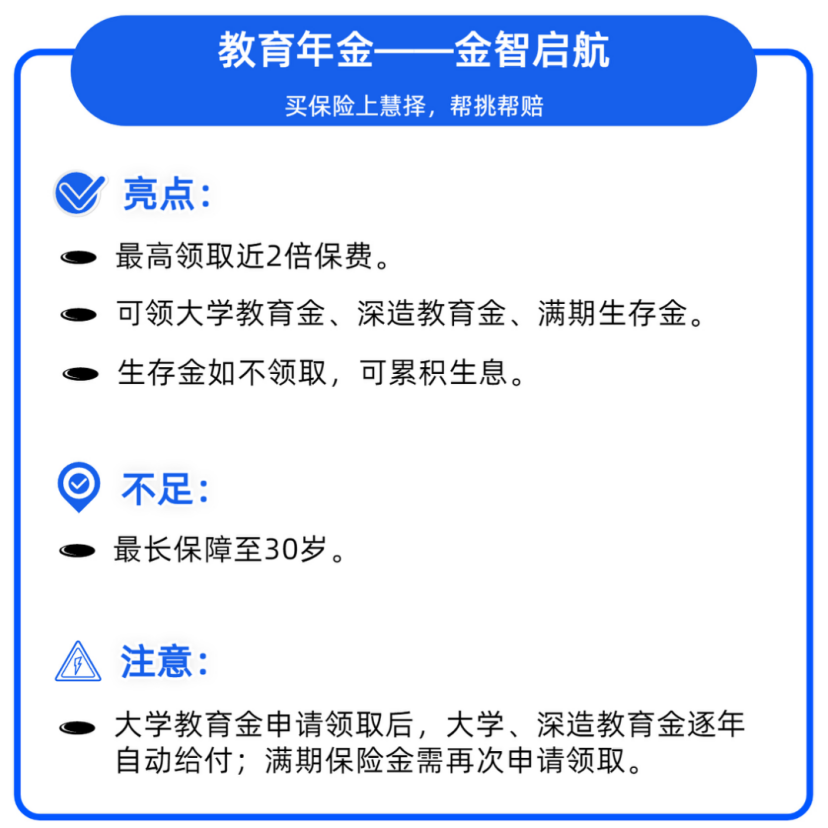

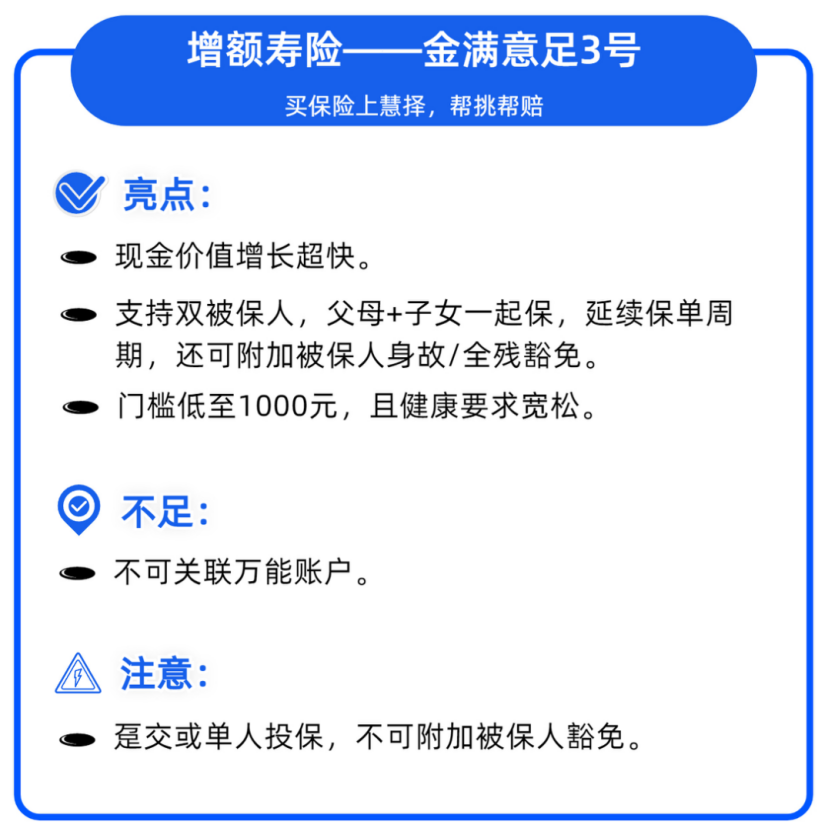

推荐——金智启航、金满意足3号

要强纪律性选金智启航

总结了下这款产品的亮点及注意事项↓

要相对灵活选金满意足3号

金满意足3号很能打,现金价值在目前的增额寿市场属于第一梯队。

选择“自己+孩子”作为双被保人,现金价值甚至比“孩子”单被保人还更高。

不同年龄段,怎么配方案?

以客户A为例,分享两个不同年龄段的配置思路:

孩子情况&配置需求

客户A,28岁,深户。

年初女儿出生后,上了深圳户口,并参加了深圳少儿医保。

A希望通过保险来覆盖:

✔孩子医疗风险

✔孩子大病后的收入损失风险

✔孩子意外风险

同时还希望:

✔给孩子攒笔钱,但这笔钱得掌握在自己手上,还要相对灵活

基于以上情况,小马老师给客户A做了两个阶段的方案。

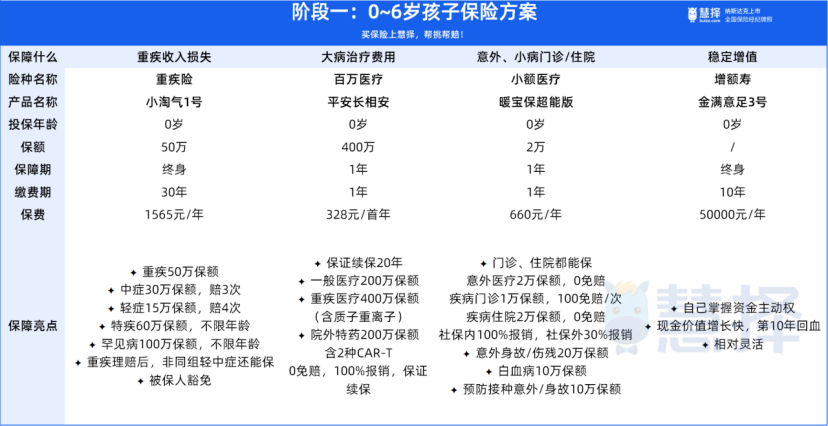

阶段一:孩子0~6岁

重疾险:

选的是小淘气1号,保额配到50万。

一旦确诊恶性肿瘤,直接赔50万;

如果确诊的是白血病等特定疾病,额外赔60万,合计110万(特疾保障不限年龄,合同期内都能保)。

直接选择保终身,避免孩子成长过程中查出什么疾病,加保困难。

百万医疗险:

选的是平安长相安。保额400万,保证续保20年。

抗癌特药、质子重离子医疗都齐全,两种CAR-T也能100%报销,并且同样保证续保。

小额医疗险:

孩子6岁前体质较弱,经常跑医院,且正处于打预防针的年龄。

所以特意选了暖宝保超能版,无论意外还是疾病,跑门诊、住院治疗都能报销。

而且免赔额很低!疾病门诊每次免赔100元,其他情况0免赔。

还有预防接种意外保障、一般意外身故/伤残保障,所以无需另外买意外险了。

增额寿险:

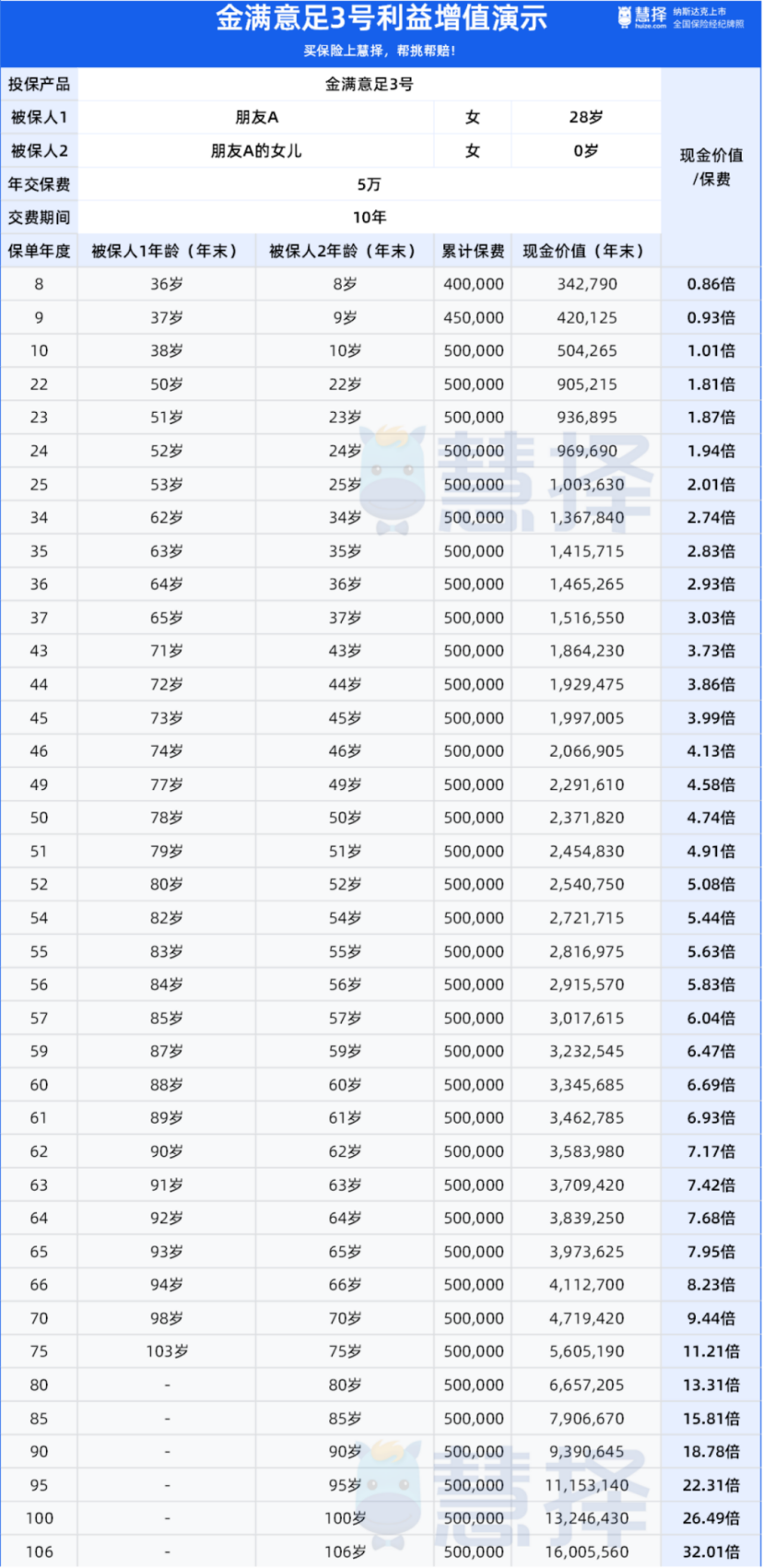

选了金满意足3号。

客户A将「自己+女儿」作为双被保人。

每年投5万,投10年。

孩子10岁,现金价值=已交保费

孩子25岁,现金价值=2倍保费

孩子37岁,现金价值=3倍保费

孩子46岁,现金价值=4倍保费

……

期间如果她着急用钱,可以申请保单贷款、减保来缓解燃眉之急。

而且从始至终,保单所有权都在客户A手上。

用她的原话来说:钱啊,还是要拿在自己手里才安心。

阶段二:孩子7岁~18岁

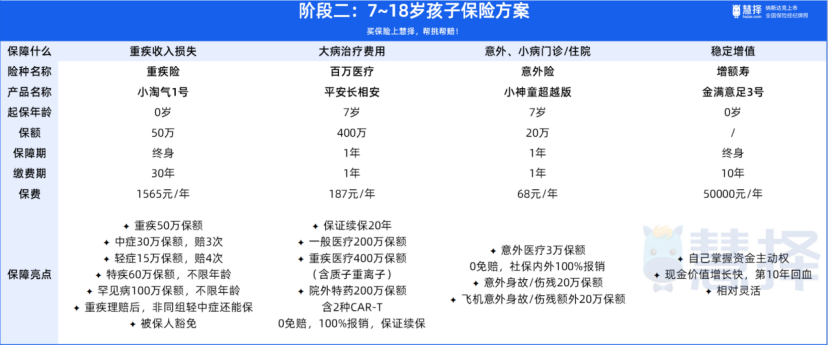

相比阶段一,这个阶段的孩子更活泼好动,而且也不用打疫苗了。

所以我在原方案的基础上,去掉了小额医疗险,换成正儿八经的意外险。

选的是平安出的小神童超越版。

它的意外医疗很牛,0免赔,而且社保内外都能100%报销。

提醒各位宝爸宝妈一句,早产、低体重、儿保检查异常,都可能影响给孩子买保险。

不确定孩子能买哪款保险?预约慧择保险咨询顾问,我们将根据你家宝宝的具体情况1V1配置方案!

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有