金智启航教育金值得买吗?全国可买,最长锁定保障到30岁!

1522人看过

给孩子的将来做好规划、铺平道路,是每个父母会在心里盘算的事情。

但是很多人并不知道具体要给孩子做多少储备钱、怎么储备。

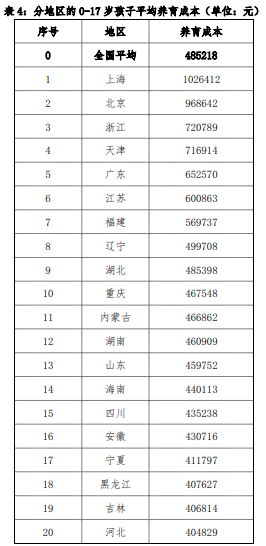

今年2月,由梁建章、任泽平联合多位学术专家设立的“育娲人口研究”发布了《中国生育成本报告2022版》。

报告显示,以现阶段的物价水平,中国家庭养育一个孩子到18岁的平均成本为48.5万元。

对于像北京、上海这样的一线城市来说,养育成本甚至达到了约100万元人民币。

图片来源于育娲人口《中国生育成本报告2022版》

而这,还没算上大学之后的养育成本。

面对如此庞大的“烧钱”目标,教育金保险,是分担养育压力的一个好选择。

传统型教育金保险在投保时就锁定保单利益,不管外面的经济形势怎么变化,这笔钱都不会受影响。

在孩子还小的时候买上,随着时间的推移,这张保单里的钱也会“长大”。

等孩子到岁数需要用钱了,定期从保单账户里领取,用于为孩子规划上大学、深造,甚至是创业、婚嫁的资金储备。

由于保险的属性,这笔钱不可以被轻易挪用,不用担心亲戚借钱、冲动投资、置办家当的时候动用它。真正实现给孩子一个稳定增值、专款专用的保障。

今天,小马老师给大家介绍一款新上线的教育金——金智启航教育金年金保险(互联网)。

金智启航教育金年金保险(互联网)

保障责任解读

注:具体保障内容以保险条款及保险合同为准

1、保障怎么样?

金智启航教育金年金保险(互联网)的保障责任非常简单,

在孩子不到12岁时投保,等到18-24周岁,被保险人生存,每年都能领一笔教育金,

到保险合同满期时,被保险人生存,再领一笔满期保险金。

满期的时间(也就是保障期限)在投保的时候就要选好,可以选择25周岁或30周岁。

非常适合想给孩子做长远规划的家庭。

2、能领多少钱?

既然是给孩子专款专用,那么实际领取到多少钱就很关键了,我们来看个投保案例。

个体工商户慧先生,为了给刚出生的儿子小择提供一个有保障的未来,多方对比后,选择了金智启航教育金,计划每年缴纳50万元保费,连续缴3年,共计150万元,保至小择30岁:

小择18-21岁时,每年领取15万元,用于大学学费、生活补贴;

小择22-24岁时,每年领取30万元,用于读研期间的生活支出;

小择30岁时,一次性领取191万余元,作为成家立业启动金。

总共领取金额近342万,约是投入保费的2.28倍。

这个数额从投保开始就是确定的,无论未来市场环境如何变化,只要被保险人生存,领取金额都不会少。

3、万一急需资金怎么办?

有些人可能会担心,钱放进教育金保险就意味着长期不能动,万一中途需要用到这笔钱怎么办。

保单利益演示中的现金价值,在办理退保或是保单贷款时需要参考。可以部分解决紧急资金需求这个问题。

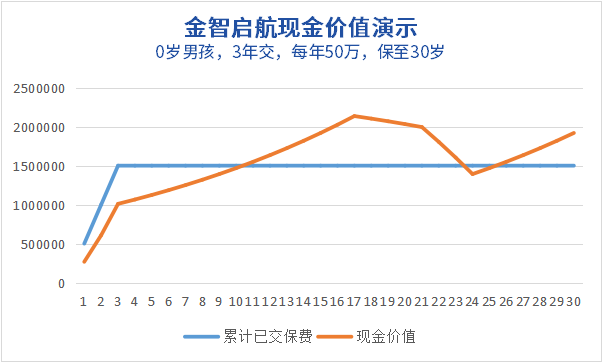

还是看上面的投保案例,小马老师做了个现金价值趋势图:

保单的现金价值在第11年超过保费,这时就算是万不得已要退保,已交保费也不会有损失。

如果不退保,现金价值会持续上升,并在17岁那年达到高值,之后由于开始领取教育金,现金价值会有下降。但是领取期完深造教育金之后,现金价值又开始回升。

如果在小择12岁时,慧先生的生意急需一笔资金,那么他可以通过向保险公司申请保单贷款,最高可贷出这张保单现金价值的80%。

通过保险公司的官方渠道就可以办理,方便快捷,贷款利率以保险公司官网公布为准。只要及时还上,就不会影响保单后续的保障。

4、如果用不到这笔钱怎么办?

慧先生选择的生存金领取方式为累积生息。

如果小择18岁时,慧先生发现手中现金流够用,那他也可以选择不领取教育金,将领取金额转入累积生息账户,为将来小择成家立业再次“蓄力”。

累积生息账户利率是非保证的,且不代表对未来的预期,未来实际利率以保险公司发布的为准。

您可在恒安标准人寿官网-服务-自助查询-累积生息利率进行查询。

可以看到,如果始终18-24岁的教育金都不领取,用来累积生息,到小择30岁时,保单的总价值为409万余,约是已投入保费的2.73倍。

注:投保示例中,“生存保险金累积生息账户金额”是指在保险合同的保险期间内,生存保险金尚未领取的情况下按日复利方式所演示的保单年度末的利益。本演示所使用的利率为2017年7月31日保险公司公告的本产品累积生息账户利率,该利率是非保证的,且不代表对未来的预期,未来实际利率以保险公司发布的为准。

不同投保方式,怎么选择?

投保教育金, 保障多久、缴多少钱、缴费多久,完全根据自己的家庭状况和规划选择,

但是缴纳等额的保费,想领更多钱,还有这几个技巧:

1、越早买越划算

同样是投入总保费30万,分别在孩子刚出生、3岁、5岁投保,差别这么大:

2、缴费期越短领取越多

同样是30万的保费预算,趸交、3年交、5年交、10年交的领取差别也有点大:

所以,小马老师建议,在给孩子配置好基础的健康保障后,有教育储备打算,还是要尽早给孩子买上教育金保险,如果家里条件允许的话,可以尽量缩短缴费期间。

如果不知道如何抉择,可以联系慧择保险咨询顾问为您定制方案。

保险公司靠谱吗?

金智启航教育金的承保公司是恒安标准人寿保险有限公司。

恒安标准人寿保险有限公司于2003年12月成立,总部设在天津。股东双方为天津市泰达国际控股(集团)有限公司和英国安本集团。

截至2021年底,恒安标准人寿的注册资本已逾40.46亿元人民币。

据保险公司官网披露,2022年一季度末的综合偿付能力充足率为286.16%,2021

年3、4季度风险综合评级均为A。

而且,恒安标准是在互联网新规颁布后,满足互联网人身保险业务经营条件、且具备销售十年期以上普通型寿险和年金保险销售资质的寿险公司之一。

总的来说,恒安标准人寿是一家合规、靠谱、不断发展壮大的公司。

写在最后

养孩子这件事,丰俭由人。但我们可以先准备着,这笔钱要用则用,不用也能攒下来。

如果对孩子教育程度的期待比较高,至少要读个研究生啥的,或者不仅有教育金储备需求,还有婚嫁金储备需求的话,那么最长可以锁定保障到30岁的金智启航就非常合适。

如果对于这款产品还有其他疑问,可以预约保险咨询顾问进行解答~

注:

1、金智启航教育金年金保险(互联网)产品适用条款为《恒安标准智盈未来教育金年金保险(互联网)条款》。由恒安标准人寿保险有限公司承保,慧择保险经纪有限公司为您提供经纪服务。

2、因下列情形之一导致被保险人身故的,保险公司不承担给付身故保险金的责任:

1)投保人对被保险人的故意杀害、故意伤害;

2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人故意自伤、或自本合同成立或者合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4)被保险人服用、吸食或注射毒品;

5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车;

6)战争、军事冲突、暴乱或武装叛乱;

7)核爆炸、核辐射或核污染。

若因上述第一项情形导致被保险人身故的,本合同终止,您已交足 2 年以上保险费的,保险公司向投保人之外的被保险人的其他继承人退还本合同终止时的现金价值。 若发生上述其他情形导致被保险人身故的,本合同终止,保险公司向您退还本合同终止时的现金价值。

3、犹豫期15天,犹豫期过后解除保险合同会有一定损失。以上产品解读及案例分析仅供参考,具体保险责任、除外责任、犹豫期内外退保等内容均以保险条款及保险合同为准。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有