成人保险千万别乱买!选这4种就够了

慧择小马老师 · 一年前807 人看过

最近,有一个老用户联系我们咨询保险。

做餐饮5年,万万没想到碰上了上海疫情,银行卡3个月没进账。

每个月店面的租金、水电,房贷该交还得继续交。

这几年的积蓄,眼看一下子就要霍霍没了,特别焦虑,家庭的抗风险指数几乎为0。

因为担心之后家人生病,没有保障,所以赶紧想了解一下保险。

小马老师之前一直建议大家配保险,抗风险能力越差的家庭,越应该买好保险。

就是想让大家有一个“财务安全垫”,因为别人可能有5、6个安全垫,你可能就只有保险这一个。

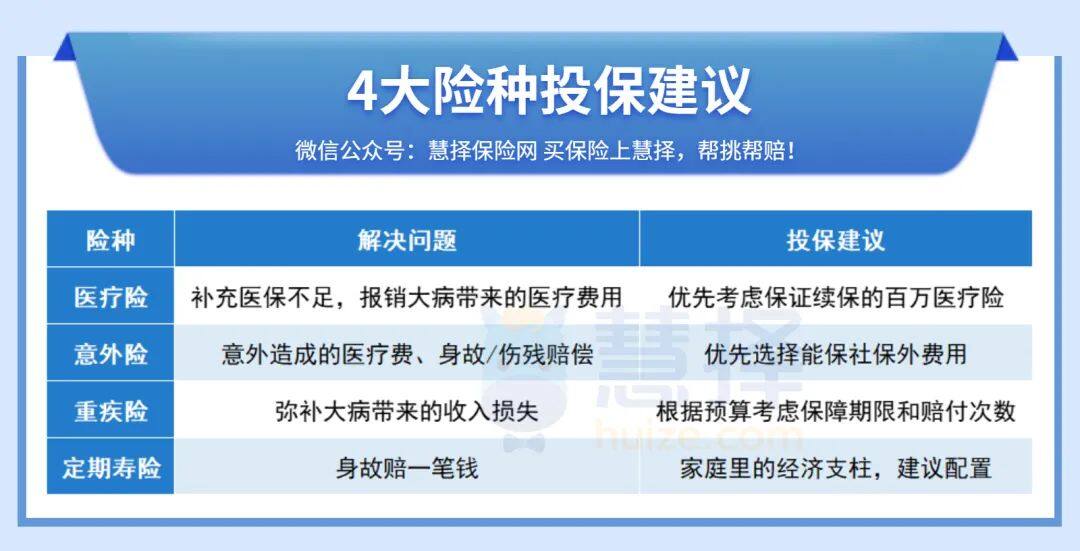

成人保险,需要买哪些?

先梳理一个简单的表格给大家:

医疗险

对抗风险:疾病带来的经济损失

解决问题:报销保障范围内的医疗费用

赔付特点:报销型,报销金额不能超过实际花费金额。

成人首选百万医疗险,就是那种保额上百万、住院能报销,一般有1w左右免赔额的。

市面上还有那种保额1万-几万的小额住院险,为什么不常推荐呢?

一是因为成年人,去频繁住院的不多。

二是即使去住院,医保一般也能报销不少。

这么算下来,自己要出的钱,多数人能承受。

我们买保险,可以抓大放小,更关注对我们家庭财务有摧毁威力的风险。

比如:一场大病。

如果健康原因,买不到百万医疗险,那防癌医疗险也可以考虑。

实在都买不了,也买一份惠民保打底。

三者的主要区别,我放在表格里了↓

意外险

对抗风险:意外受伤、意外身故/伤残造成的经济损失

解决问题:报销因意外受伤的门诊、住院费用,还有意外伤残和身故赔偿。

赔付特点:意外身故直接给付约定赔付金额,意外伤残按伤残等级给付,意外医疗、津贴按约定报销。

意外总是我们无法预料的。

常备一份意外险,一年几十-几百元,就能获得几十万保额的保障。

我们在选购意外险的时候,大多产品都不需要健康告知。

所以我们选择一年期、保障好的就行。

注意看看意外医疗的报销范围,是不是社保内外都能报销。

重疾险

对抗风险:重病造成的收入损失

解决问题:补偿重病后的收入损失,或用于后续康复护理费用。(用途一般没有做限定)

赔付特点:给付型,达到了合同约定的赔付标准,便按照合同约定的赔付数额进行给付。

如投保50万保额的重疾险,则首次确诊约定重疾就赔付50万。

寿险(主要指定期寿险)

对抗风险:经济支柱身故,对家庭经济造成的收入损失

解决问题:给家人留下一部分钱。

赔付特点:给付型,身故给付约定赔付金额。

成人买保险,参考这2个方案

主要给大家分享思路,可以在这2个方案的基础上,根据自己的情况调整。(调整方法在后面)

身体健康,30岁男/女性

百万医疗险,选的是e享护-医享无忧。

保证续保20年,如果得病住院,超过1万元的部分只要满足条件都可以报销,最高报销400万。

意外险,选的是小蜜蜂2号超越版。

保障范围全面,身故/伤残保额高,含猝死保障。

意外伤害医疗费用最高可以报销5万元,不限社保范围。

还有意外住院津贴和交通意外保障。

重疾险,选的是守卫者5号。

疾病保障充足,重、中、轻症共享6次赔付机会,重疾至少赔1次。

这3类疾病,谁先发生就赔谁,直到用完6次机会,保险合同才会终止。

定期寿险,选的是华贵大麦2022。

健康告知只有3条,1-6类职业都能投保(比如交警、刑警这类比较危险的职业也能买)。

免责条款也只有3条,理赔限制少。

亚健康,30岁男/女性,以乙肝大三阳为例

百万医疗险,选的是惠享e生(肝病版)。

乙肝病毒携带/小三阳、以及乙肝大三阳,都可以选择惠享e生。

意外险,选的是小蜜蜂2号超越版。

保障范围全面,身故/伤残保额高,含猝死保障。

意外伤害医疗费用最高可以报销5万元,不限社保范围。

还有意外住院津贴和交通意外保障。

重疾险,选的是超越1号。

大三阳/小三阳肝功能化验结果ALT或AST升高大于上限1.5倍不超过4倍均有机会加费承保。

像高血压、糖尿病、高血脂这些慢性病,也可以试试,有机会能够加费承保。

另外,肺结节、甲癌术后,如果满足要求,有机会标体承保。

定期寿险,选的是长生1号。

0等待期,保单生效即可赔。

66周岁前猝死额外赔,最高可赔160%基本保额。

健告仅3条,不限BMI,肝炎、结节可标体承保。

这2套方案,是给大家一个打底的思路,具体还得根据自己家情况调整。

能怎么微调呢?有2个方向:

1

微调投保险种

不是家里的经济支柱,可以暂时不买定寿

一般的百万医疗险买不了,可以换成防癌医疗险或者惠民保

同理,如果重疾险买不了,可以考虑防癌险

2

微调投保细节

觉得年保费超出预算的话,保终身的重疾险,可以改成保定期(比如保至70岁)

另一种改法,是把多次赔付的重疾险,换成单次赔付的,但尽量不要压低保额

小马总结:

买保险,是为了给我们的家庭兜底。

对它的期待,是守住底线。

它不能让你平步青云,但至少能在悬崖边上拉你一把。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有