达尔文6号重疾险怎么样,患癌“无限次”赔,保额复原100%

慧择小马老师 · 一年前20896 人看过

受互联网保险新规影响,一大批重疾险退出了历史的舞台,能买的重疾险,屈指可数。尤其是大家熟悉的达尔文5号也下架了。

如果最近也想买重疾险怎么办?别急,达尔文系列的升级版——达尔文6号重疾险来了!

这次,达尔文6号重疾险增加了不少特色责任,比如第二次重疾保险金,癌症赔付“不限次数”.....

总之,达尔文6号重疾险在上保障有着许多突破性升级。

想要一睹为快,这就跟着小马老师去看看吧!

达尔文6号升级后,性价比高吗?

相比达5荣耀,达尔文6号重疾险可谓是加量不加价。

具体体现在重疾多次赔、重疾赔偿额度上、少儿特疾保障上。

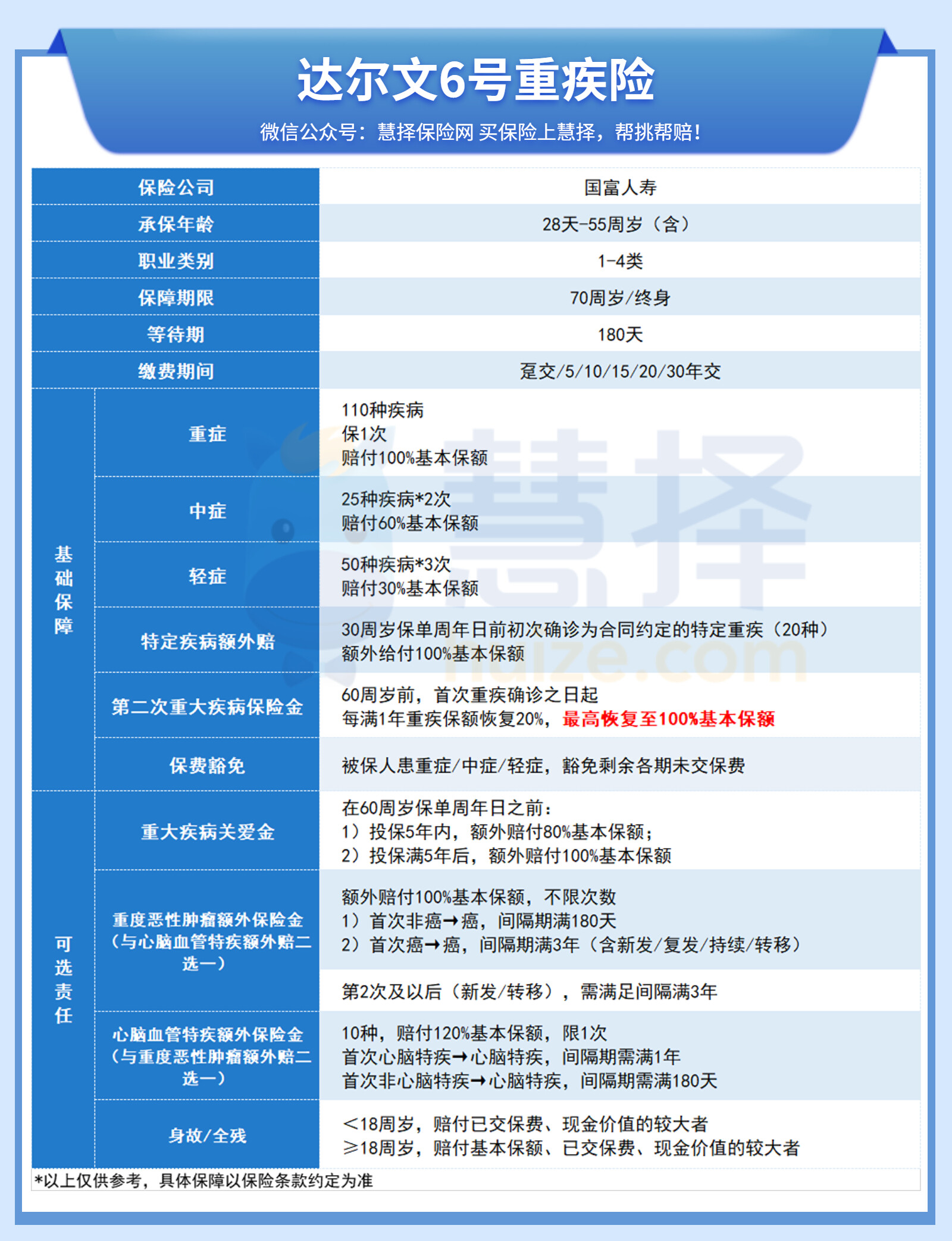

话不多说,先来看看它的基本保障:

总结起来,达尔文6号重疾险有这些亮点:

保额能复原,轻松get百万保额

人生漫长路上,最怕的不是生大病,而是患多次大病。

大多数重疾只能赔一次(基本版),如果想要二次赔,得额外加费。

如果本身就自带重疾二次赔偿,它不香吗?

达尔文6号重疾险自带重疾二次赔付,基础责任重疾都能再次赔。

重疾赔过一次后,每隔一年,恢复20%保额。5年后,就能恢复100%保额。

假如你买了50万保额,第一次患重疾赔50万,5年后,患了第二种不同的重疾,还能再赔你50万。

赔了还能赔,不用加费,额度神奇地恢复了,轻松赔偿上百万。

一般患重疾后,就很难买保险,有了复原金,无需担心再次患大病,把未来的风险牢牢拿捏。

更好守护你人生的黄金期,让每一个上有老、下有小的家庭,不会被突如其来的大病所击倒。

30岁前,患特疾病额外赔

达尔文6号重疾险除了成人保障优秀外,为孩子投保也是相当划算。

30岁前,患20种高发特疾,额外赔100%。

要知道儿童身患重大疾病,花费高昂,有个儿童高发特疾额外赔。

无疑给了家长孩子一起对抗疾病更大的底气。

重疾额外赔100%,无压力

附加了重疾关爱金,60岁前患重疾最高额外赔100%,轻症、中症除外。

投保5年内,额外赔80%

投保5年后,额外赔100%

举个例子:

阿飞今年30岁,投保了50万

36岁时首次患重度甲状腺癌

首次重疾和额外重疾关爱金,他一共获赔100万!

这个赔偿力度在重疾险中真的不多见。

虽然达5荣耀也有疾病关爱金,但是60岁前,患重疾额外赔60%。

而达尔文6号重疾险额外赔100%,足足高了40%。

当然,达尔文6号重疾险关爱金主要保大病,没有轻症、中症的额外赔偿。

但别太在意,一般轻症、中症花费并不高,大病风险肯定要首先考虑。

多次患癌也能赔-不限次数

患癌症后,最怕的就是复发、转移成新的癌症。

虽然达尔文6号重疾险的基础保障有重疾复原金,但是需要间隔5年后,才能赔偿100%保额。

第一次患重大疾病后,不到一年又患了重疾怎么办?

如果保额不高,光靠复原金赔偿不足以覆盖治疗花费,而且患同种疾病也不能赔。

有了重度恶性肿瘤额外保险金,就能额外赔100%保额,“不限次数”,甚至不是同种癌症都能赔。

第一次确诊非恶性肿瘤-重度(如脑中风)获得一笔赔偿,180天后又确诊恶性肿瘤-重度(肝癌),再赔100%保额。

第一次确诊恶性肿瘤-重度(肝癌)获得赔偿,第二次又患了恶性肿瘤-重度(持续、新发、转移、复发)均可以,是不是同种癌症都能赔100%,第三次开始,新发、转移才能赔,每次间隔3年以上就行。

大家千万不要觉得多次患大病概率不高,医学上为什么要用5年生存率来衡量癌症的治疗效果。

因为癌症5年内的复发、转移概率比较大,易导致死亡,拥有足够的资金持续治疗,就显得非常重要了。

想要未来保障更全面,这个保障最好加上。

保费便宜,性价比高

光有保障好,性价比没优势,算不上优秀。

以基本保障为例,看看达尔文6号重疾险性价比。

以30岁女,30万保额,30年交,保终身为例。

达尔文6号重疾险与老版的达5,保费相差不大,但是重疾多赔一次。

跟其他同类重疾险相比,达尔文6号重疾险更是低不少,入手无压力。

怎么买达尔文6号更划算?

除了重疾多次赔外,达尔文6号重疾险还有一个突出的亮点是:

可选责任丰富又灵活,能满足不同人群需求。

👉预算不多,想要性价比,选基础版就行,反正重疾可二次赔。

👉想要更高保额解决大病花费,可选重疾关爱金,最高额外赔100%。

👉害怕多次生大病,可选恶性肿瘤重度关爱金,患癌症“无限次赔“”

👉家族有心脑血管病史,有三高风险,可选心脑血管特疾关爱金。

👉想要投保人、被保人一起保,可选投保人豁免责任(预计2月上线)

👉担心不测风云,保障家中顶梁柱,可选身故责任。

买达6前,必须弄清这几个问题

Q1:达尔文5号和达尔文6号重疾险不是同一家公司承保?国富人寿靠谱吗?

如图所示,根据国富人寿2021年第三季度偿付能力数据显示——

国富人寿符合互联网保险新规的要求☟大家可放心购买。

Q2:最高保额不是65万吗?为什么我选择的投保地区是内蒙古,保额最高只能选择30万?

达尔文6号重疾险对特殊地区、投保年龄以及特殊职业,都有风险保额的规则噢☟。

如果想拥有多一点的身故保险金保额,小马老师建议可以搭配定期寿险一起。

比如大麦2022,无业人员最高可投保30万,叠加达尔文6号重疾险一起,最高可至60万。

Q3:成年人不做选择题,那个重度恶性肿瘤无限次和心脑血管二次赔付,我都要!

这还真没法要,“重度恶性肿瘤额外保险金”与“特定心脑血管疾病额外保险金”两项可选责任,仅能二选一。

Q4:我买了达尔文6号重疾险,有啥增值服务吗?

要说增值服务,达尔文6号重疾险还真不少。尤其是门诊挂号、专家预约,实用性极强!

写在最后

总的来说,达尔文6号算是一个综合实力很全面的重疾险。

而且保费也不高,保障可圈可点,不出意外,它可能成为2022年重疾险中的一个风向标。

尤其是希望在30岁前获得癌症额外多次赔,或看重疾复原金、有心脑血管家族史的人,小马老师还是很推荐达尔文6号重疾险的。

资深顾问免费为你解答

第三方或用于其他用途

暂无内容

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有