不要乱给爸妈买保险了!这3笔冤枉钱,求你别花

大择 · 一年前2020 人看过

很多人给爸妈买保险,就按着给自己搭配的思路:上来就是重疾险。

然后觉得父母年纪大了,再给他们买份年金险养老、买份寿险。

简直,精准踩中雷区。

事实是,你给父母买这些保险,不划算!

(1)慎买重疾险

因为不划算,容易保费倒挂,比如这个↓

每年交9712元,交20年,一共要交19万4。

再一看保额,只有15万???

累计交的钱,比能赔的钱还多。

同时,父母年纪大,身体毛病多,基本过不了投保要求,买不了重疾险。

(2)慎买寿险

寿险适合给家庭经济支柱买,实现的是“站着是印钞机、倒下是人民币”,

人倒了责任不倒,寿险赔款供娃娃继续上学、赡养爸妈安度晚年。

而父母即将退休,不再承担沉重的养家压力,没啥必要再买寿险。

再就是,给父母买寿险,也不划算啊:

同样50万保额,

50岁的人买寿险,保到80岁(实际保障30年),每年保费近3.5k;

30岁的人买寿险,保到80岁(实际保障50年),保费还更低,每年2k。

再次证明,保险越早买越便宜。

(3)慎买年金险

年金险的价值在于时间复利,

越早买年金险,利滚利就越高,

年轻时栽树,年老时乘凉,享受年金险的回馈。

反之,临近退休才买年金险,

等到能领钱时,小苗苗还没长大呢,能领取的收益并不多。

排完了雷,该说说真正对父母有用的保险了。

意外险

百万医疗险

(1)要买意外险

虽然爸妈退休后不用上班了,但是意外风险无处不在,

在家带娃、出门跳跳广场舞、做家务,稍不注意都有摔倒、骨折的可能,

之前我奶奶骨折住院,结果我一上去,骨科80%的病人都是爷爷奶奶辈的,

基本都是60岁起的老人,

而一份几百块的意外险,就可以保障这些意外风险。

这里也优选一款适合父母的意外险:孝心安(尊享版)老人意外险

投保宽松

最高承保至85岁,无健康告知,无职业限制

但3类及以上职业,只保生活意外,不保工作发生的意外。

意外医疗优秀

可报自费药,最高100%报销

住院津贴变多,而且赔付天数上限从30天增加到100天

救护车费用最高赔1千元,异地亲属慰问探望最高补贴3千元

增值服务多

电话医生服务、专家门诊预约及陪诊服务、代配药服务、防欺诈服务等。

如果想给父母更全面的保障,这款值得考虑。

(2)买医疗险,优先买百万医疗险!

绝大多数的人给父母买保险,第一个考虑的就是看病报销的问题,

毕竟父母年纪大了,大病风险较高,

趁早买医疗险,这笔钱就能让保险公司出咯~

而适合父母买的医疗险主要有两种:百万医疗险、防癌医疗险。

1-【百万医疗险】保障全——不限疾病报销

百万医疗险,不论因疾病、意外住院都可以报销,

也不限疾病和治疗方式,每年可报销100万起,

优点:保额高、保费低、保障范围广,扣除免赔额,基本都能报销。

缺点:健康告知比较严格,父母这年纪多多少少有些体检异常的数值,想买比较难。

优选百万医疗险:平安e生保长期医疗(费率可调)

20年保证续保

一般医疗保险金:200万(年度免赔额1万)

120种特定疾病医疗保险金:200万

平安大品牌

给父母买医疗险,一定要买保证续保时间长的!!!

因为年纪越大,买医疗险越难,如果买的短期医疗险,

一旦医疗险停售,第二年就买不了啦。

像这种保证续保20年的,给60岁的父母买,能保障到80岁,妥妥令人安心。

2-【防癌医疗险】性价比高——只报销癌症治疗相关费用

虽然它只保癌症,但也非常实用,

据2019年国家癌症中心发布的报告显示,

癌症发病人数分布主要集中在60岁以上,到80岁达到高峰。

而保了癌症就相当于把风险最高的疾病给覆盖了。

优点1:覆盖癌症保障,价格便宜,一般0免赔。

优点2:健康告知宽松,一些慢性病人也能买。

缺点:保障范围比百万医疗险小。

②优选防癌医疗险:平安长期个人癌症医疗保险(费率可调)

终身保证续保

癌症医疗保险金+抗癌特药品保险金,最高可报销:400万

三高人群可买

含87种抗癌药

附赠质子重离子保障(1年)

简单总结一下:

百万医疗险——不限疾病报销,报销范围大,年纪大买比较贵、对健康要求高。

防癌医疗险——仅限癌症相关报销,报销范围小,相对便宜、对健康要求宽松。

所以,我们给父母买医疗险的策略就是:

优先买百万医疗险,买不上/买不起,再买防癌医疗险。

起码,这俩总得有一个。

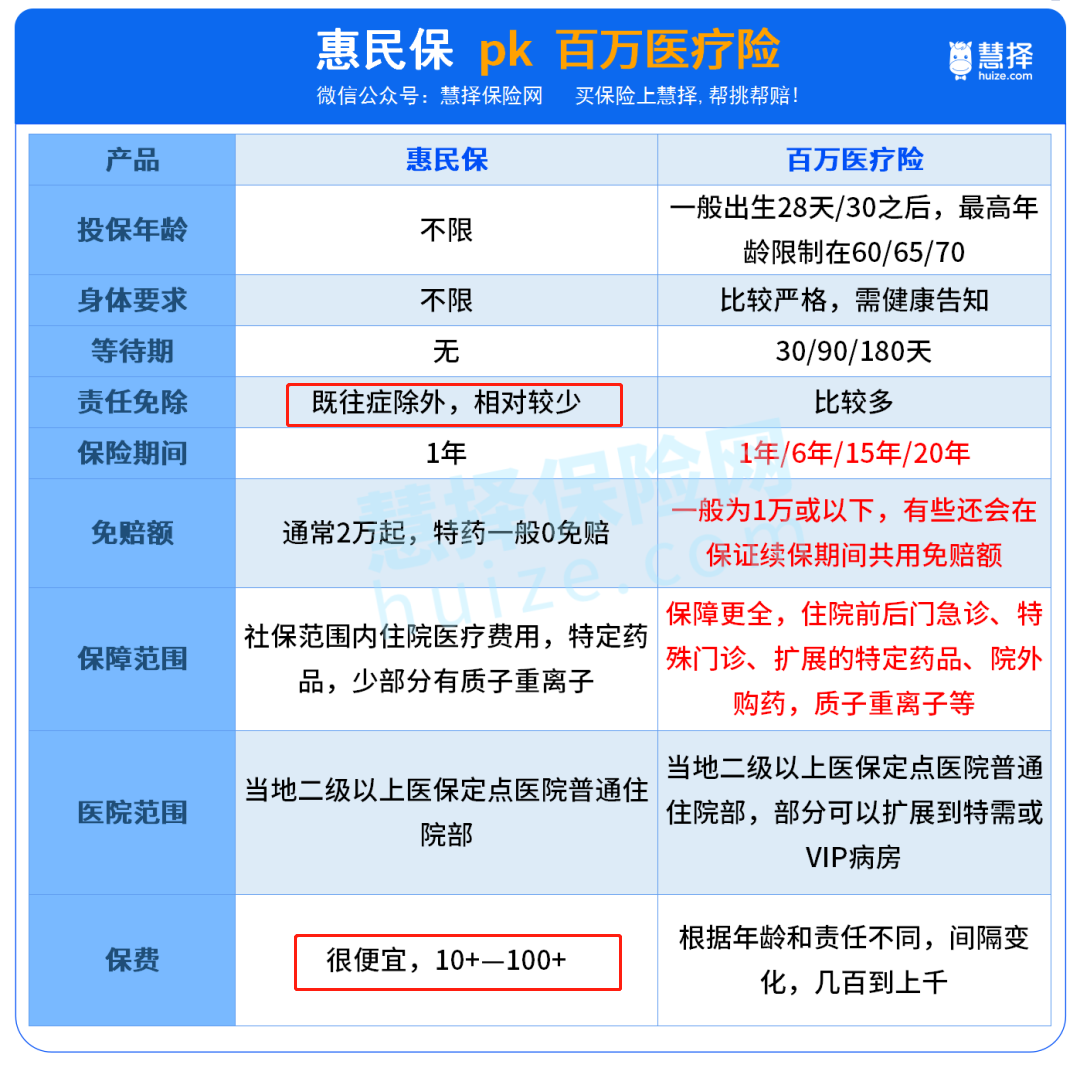

(3)买不了商业医疗险,买惠民保

相信大家都听说过“惠民保”,

这个保险是由政府牵头、保险公司承保的医疗报销,报销用的。

保障内容和百万医疗险差不多,但保障力度稍微弱一些:

康康四大一线城市的惠民保,感受一下↓↓

保额:可报销100-300万,和百万医疗险差不多

免赔额:1-4万不等,免赔额比百万医疗险偏高

报销比例:80%-100%不等,大部分只能报销社保范围内的

从保障能力上说,惠民保就是百万医疗险的弟弟,

但从健康告知上说,惠民保就明显放水,门槛非常低:

1、健康告知非常宽松:大部分不问身体情况,或者限制很少,得过癌症也能买。

2、人群覆盖广:不限职业,不限年龄。只要有当地医保,都能买。

3、保费真便宜:50多岁买百万医疗险,动辄上千元。

总的来说:

惠民保便宜,且投保宽松,基本人人都可上车享受保障,但保障力度稍弱。

所以,父母买不了百万医疗险、只有防癌医疗险的,可以再买一份惠民保。

总结一下,给父母买保险:

(1)要买医疗险:百万医疗险>惠民保、防癌医疗险。保证续保越长越好。

(2)要买意外险:优选可报自费药、增值服务多的。

(3)不必买:重疾险、寿险。

(4)看情况买:年金险。

以上~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有