这七款医疗险戳到我的软肋了!

1349人看过

医疗险最大的特点就是“花多少报多少”。

“花多少报多少”也就意味着:医疗险的报销额度最多不会超过100%花费。

买10份也不会多报销钱。不要多买,同类型的买1份就够。

因为医疗险同类型的是不会重复报销的,

其次,医疗险的种类又有很多的“连续投保”和“保证续保”又是有差别……

所以,买对很重要!

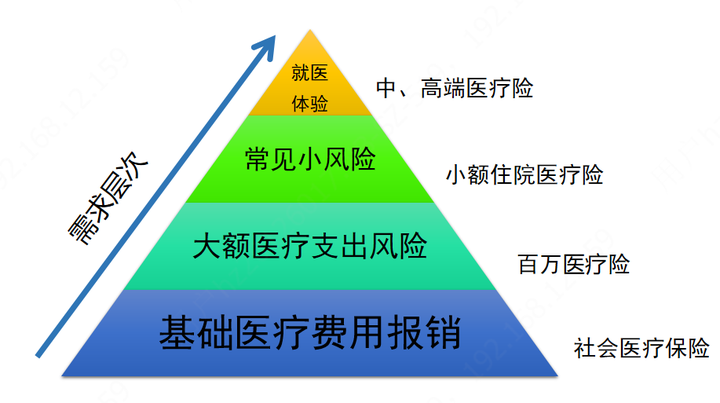

01

医疗险怎么买?

一图看懂:

国家的社会保险一定要先买上,这是国家的福利政策,目的是让咱老百姓看得起病。包含新型农村合作医疗(新农合)、城镇居民基本医疗保险、城镇职工基本医疗保险。

它的优点就在于,便宜、投保门槛低(带病投保)、保证续保。

但医保也有几个明显的缺点:

1

保额上有顶,下有底

医保报销一般需要达到一定的金额,而且还有一个年度累计报销额度,所以并不能完全报销。

比如北京,花费超过1800元才能报,而且年度累计最多报销30万,也就是“下有底上有顶”。医疗费用不在这个范围内,得自己承担。

1

用药限制

现在我们国家国产药品有24万多种,进口药品约2万,而纳入了社保用药的药品数量,只有2千多个,占比非常小。遇到常见的疾病,社保用药目录够用。一些重大疾病,比如癌症,救命的进口药,自费药,就无法报销,只能自己咬牙承担。

1

就医场所与地域限制

比方说异地报销。很多大病,需要到外地的大医院里去看,但是由于两地的社保政策不一样,

要以就医地的医保目录为准,发生目录内的药品、诊疗项目、服务设施费用,才能报销。

往往就会发现要比自己当地报销的少。

相比之下呢,商业医疗往往可以很好的应对以上三个缺点。

报销社保不能报销的部分,提供社保不能提供的就医体验。

而商业医疗险中,又分为:小额医疗险,百万医疗险和高端医疗险。

首先,建议先安排百万医疗险,因为社保医疗能保障基础医疗费用,但是大病手术治疗费用缺口大,还是会带来经济负担。所以,转移大病风险是刚需,需要配置高保额的百万医疗险。

而且百万医疗险相对来说比较便宜,几百块钱就可以撬动超百万的保额。

超划算!

02

保大病—百万医疗险

在挑选百万医疗险中,我是特别看重保证续保的,

尤其是对于一些身体有小毛病的人来说,尤为重要。

如果今年生病了,使用百万医疗险报销了,下一年就无法投保了,

这也就意味着失去了相关的保障。

同时,保证续保又可以避免产品下架、保费上涨等问题。

所以,对比了市场了众多百万医疗险,solo选出4款性价比还不错的百万医疗险,

供大家参考:

咱们依次来看:

1

超越保2020

有3个亮点:

保障全面癌症院外特药、质子重离子医疗、ICU的费用等,都能报。

6年保证续保续保期内,即使产品停售、发生理赔、身体变差都可以续保。

年免赔额递减续保期内没理赔过的,免赔额可以减少1000元/年,最多能减至5000元。

如果是给小孩买,可以附加少儿特疾保险金保障。

这款,大人小孩都适合。

2

平安e生保长期医疗

保证续保20年。

目前市面上保证续保时间最长的百万医疗险之一。

就冲这点,可以给家里长辈安排上,避免后面因身体问题,保障中断。

此外,它还有个专案管理服务:提供“体检异常”、“疑似/确诊”、“出院随访”三个阶段的服务。覆盖诊前、诊中、诊后全过程。

再加上,又是平安出品,看重大品牌的朋友可以优先选择。

3

泰享年年长期医疗险

跟平安e生保长期医疗险一样,保证续保20年。

另外还有2个亮点:

增值服务好住院免押金、住院直付,还能享受泰康自家医院的VIP服务。

家庭购买优惠家庭3个人以上购买,可以享受95折。

4

铁甲小保少儿长期医疗险

保证续保到17周岁0岁买,就能保证续保17年。

少儿特定疾病保险金15种特疾,能领取1万津贴。

增值服务超多在线问诊服务、危重疾病绿通、危重疾病费用垫付、危重疾病国内二诊服务......

这个是少儿专属长期医疗险,只有0-17岁的孩子能买!

唯一不足的是,平安e生保和泰享年年、铁甲小保虽然保证续保时间长,

但没有外购药,比较遗憾,考虑到外购药确实比较重要,

所以,Solo找到一款专保外购药的医疗险。

可以搭配平安e生保、泰享年年和铁甲小保买,这样覆盖得更全面。

药无忧⬇⬇⬇

它有两个版本,主要区别是保额、价格和特药数量不一样。

比如基础版,只有15种癌症特药,但也非常便宜,1年才12元。

大家根据自己需求选就行。

03

保小病—小额医疗险

在社保医疗报销与百万医疗险之间,还有一个费用缺口:百万医疗动辄1万的免赔额,让它在没有患上大病的时候根本用不上。

但大病发生概率小,我们去医院,更多的是门诊、做个小手术,花费从几十到2、3万,而这个社保又只能报一部分。

这部分是常发需求,不过费用本身不高,一般的家庭承担下来没有压力。所以按优先级来说,是要稍稍靠后的。

ps:有企业补充医疗的朋友基本上是不用买的,因为它就可以报销门诊1万的免赔额。

但是,如果你的单位福利没有那么好,又想给家人和自己全面保障的话,

可以参考以下两种小额医疗险:

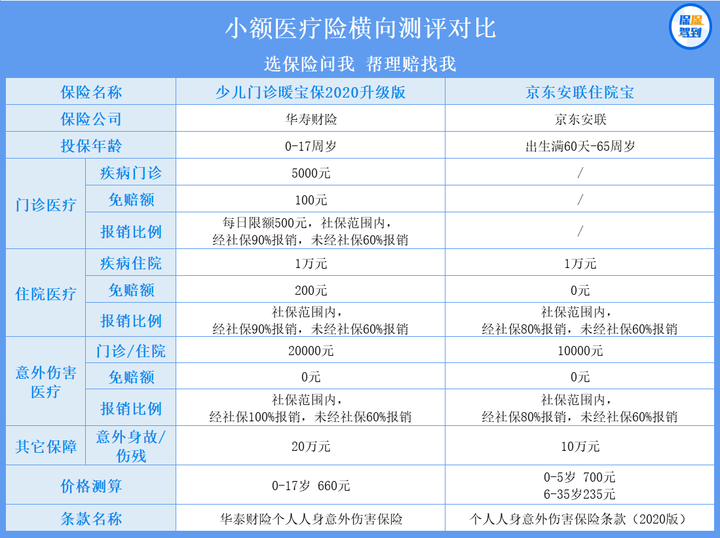

1

少儿门诊暖宝保

3个亮点:

保障全面,含疾病/意外 门诊+住院费用还涵盖意外责任,意外身故/伤残、意外医疗费用都保。

有无社保均可报销有社保的,意外门诊/住院100%报销,其他90%报销;无社保的,均以60%报销。

暖宝保是少有的能报销门诊的产品,尤其对于小孩子来说,抵抗力差,感冒发烧的情况时有出现,它就起了大作用了。

2

京东安联住院宝

报销范围广:不限社保范围

购买人群广:0-65岁都能买

报销门槛低:0免赔额

想要补充百万医疗险免赔额的,可以安排上。

04

追求就医体验—中高端医疗险

我们在看病的时候最深的两个体验就是:

一、看病费用支出大;二、看病人太多。前者关乎保额,后者关乎体验。

中高端医疗险的优势在于:不止有高保额,还有良好的医疗服务,可以自由的选择公立、私立或者国外的医院。

当然它们费用也高,一个高端医疗险一年几万起,对一般家庭来说那是奢侈品。

所以,我在这里筛选了一款,一般家庭还能接受起的中端医疗险,

供大家参考:

相比百万医疗险有3个优势很值得一提:

可选0免赔额,相当于百万医疗险+小额医疗险。

可选门急诊责任能报销门诊的产品本就不多。但这也是它的优势,可报销普通门急诊责任,满足日常就诊需要。

医疗机构覆盖范围更广除了【公立医院普通部】,【公立医院特需部】,还有部分私立医院的医疗费,也能报销。

总结一波:

买保险一定是在做好基本盘保障和大风险转移之后,再考虑日常小风险和追求服务体验。

所以购买顺序很重要,这样才能保证在用的时候真正管用!

先【百万医疗险】

保障全,性价比高,大人小孩都适合→超越保2020

保证续保时间长,家里长辈→平安e生保/泰享年年

保证续保时间长,增值服务好,孩子专属→铁甲小保

后【小额医疗险】

孩子首选→少儿门诊暖宝保长期2020升级版

大人首选→京东安联住院保

手头充裕再考虑【中高端医疗险】

性价比较高→乐健一生

看完如果有疑问可以随时,私信我们的顾问老师哦~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有