不用买重疾险,这样也可以存下养老钱、治病钱

大择 · 一年前1063 人看过

我到现在还记得给我爸买保险时,他脸上写满的那份抗拒。

不要,浪费钱,买了又赔不了。

不过,前些日子,老爸因意外住院,买的保险用上了。

住院7天花的钱,除去社保,其他全通过意外险报了。

还多给了几百块津贴。

他打电话跟我说:早知道多住几天。

当时,我回问了两个问题:

之前反对保险,是不是咱家有矿?

不然,生病了,治病钱哪儿来?

1

没有保险,怎么凑治病钱?

以下内容来自我父亲的讲述。

首先,我们家没有矿,祖上都是老实本分的农民。

不买保险,就是有点不信。

至于治病钱,就是每年打工存的呗。

这钱存着不就是怕老了生病嘛。

再不行就找亲戚朋友借借。

没买保险前,也跟多数人一样,家里靠存钱解决治病风险。

虽说,现在可以买保险来解决这个问题。

但一些是像我爸那样对保险有戒心,一些则是没得选。

因为百万医疗和重疾险这类健康险,不是有钱就能买。

还要看被保人身体情况,问题太大,保司会拒保。

我干保险这几年,这样的人接触过不少。

他们风险意识很强,无奈因为身体原因买不了健康险。

所以为了应对生病风险,就拼命存钱。

懂投资的,选择股票基金搏一搏。

不然,就选择能够稳定增值的年金险、两全险或增额终身寿。

2

2个案例

这里给大家说两个案例,看看别人怎么存钱来补充医疗费。

案例①

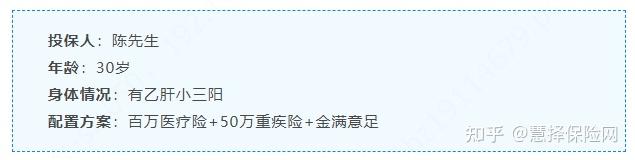

陈先生的保险方案比较齐全。

只不过医疗险和重疾险,对乙型病毒性肝炎引起的治疗除外。

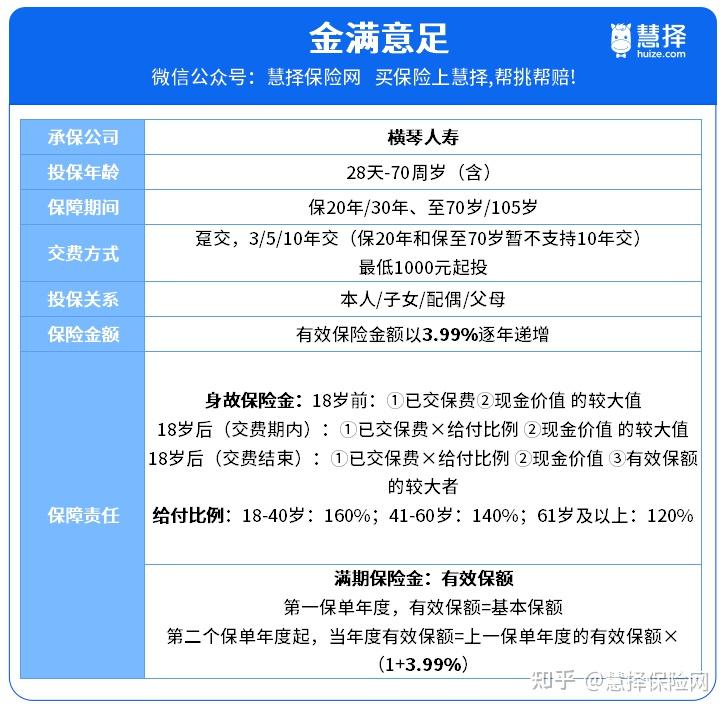

考虑到仍然有些风险裸露,他投保了一份金满意足。

金满意足是一种两全险,

身故可以赔钱,活着到约定时间,也能领钱。

它的满期保险金可以按照3.99%稳定地复利增长。

陈先生选择每年交2万,交10年,保30年。

30年到期,即60岁,可以领回48万。

如果有急需用钱的地方,中途可以部分减保取出。

而剩余部分,可以继续增值。

这样,面对除外的风险,也有一笔钱应对。

案例②

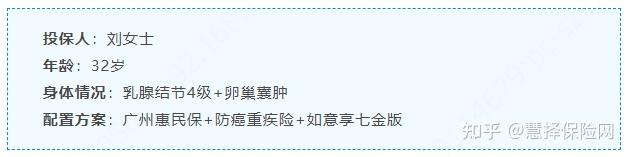

刘女士的身体情况比陈先生更严重。

乳腺结节4级+卵巢囊肿,重疾险和百万医疗险基本无缘。

最后配置了:广州惠民保+防癌重疾险

考虑到惠民保保障没那么全,防癌重疾险只保癌症。

裸露的风险更多。

为了预防其他疾病风险,就得多准备钱。

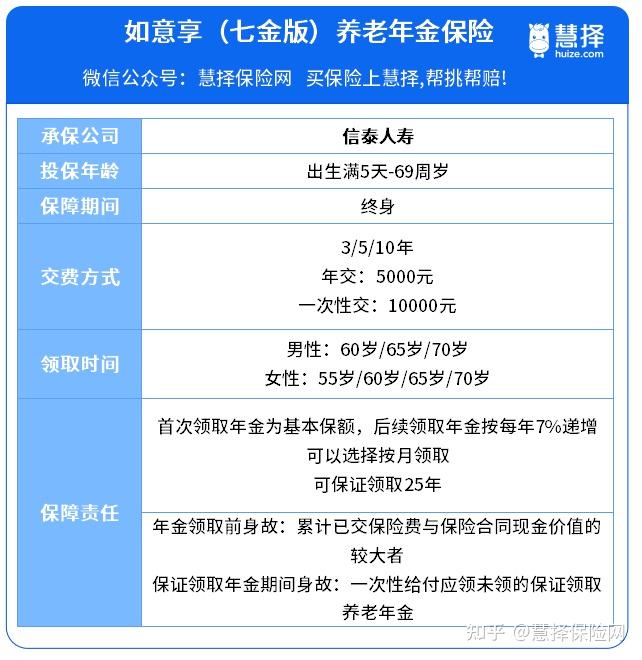

因此,她买了一份如意享(七金版)。

如意享(七金版)是一种年金险,

可以保证领取25年,每年领的钱能按照7%复利增长。

刘女士选择每年交3万,交10年,60岁领钱。

保证领取25年,即领到85岁,至少累计领取86万。

遇到急事需要用钱,可以保单贷款。

而到50岁,其现金价值已经超过46万。

通过这种组合,一方面可以弥补日后治病费用的不足,抵御医疗通胀。

另一方面,也能用来养老。

可以说是两全其美。

不得不说,

面对一些无法转移的疾病风险,存钱就是最好的办法。

况且,存下的钱都是自己的,不仅能预防疾病,还可以养老。

关键是,找到一个安全,又能稳定增值地方。

这方面,上面提到的金满意足和如意享(七金版)都是不错的选择。

最后啰嗦几句:

陈先生和刘女士都是在考虑好基础保障后,补充的年金险和两全险。

因此,各位首先得把保障类保险买好。

更重要的是趁着身体好,早安排,花钱少,保障还全。

推荐阅读

一降再降,万能险不“香”了?还有哪些优质稳健的资产增值渠道?

今天主要想和大家探讨一下,为何现在万能险利率下调如此之快,万能险还有必要买吗?以及目前还有哪些优质稳健的资产增值渠道?

惠民保指南

许昌豫健保,怎么理赔?

许昌豫健保哪些不能报销?理赔有什么要注意的地方,特别是如果需要理赔,我们需要在发生多久通知到保险公司。这里星球君就跟大家理一理,免得到时候因为这些小问题,出现理赔难、理赔慢这些情况。

小白必看

40岁买重疾险有必要吗?嫌价格太贵这样买,鬼才思路分享给你

40岁买重疾险太贵有必要买吗?40岁后大病发病率越来越高,肯定是需要买的,保费压力大,可以选择定期重疾险+防癌险产品组合的方式投保。

惠民保指南

惠嘉保,如何理赔?

星球君告诉你!

惠民保指南

湖南全民保如何理赔?

想知道怎么理赔?看这里!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有