仅靠社保养老金,能体面养老吗?

慧择小马老师 · 一年前3590 人看过

第七次人口普查数据公布后,老龄化进一步加深的现象引发众人关注。

毕竟,人不一定会生重病,但一定会变老。

不知道你是否了解身边的老人是如何安度晚年的。

我所在的小区,老人比较多,小区里有社工提供服务。

最受欢迎的服务,你一定想不到是什么,

——是洗澡。

社工会上门,或者在社区的助浴中心,帮老人洗澡、修剪指甲和头发。

截图自大河网、海淀新闻、澎湃新闻

很多老人生活基本能自理,但是洗澡对他们而言,还是太吃力了。

被人嫌弃的“老人味”,大概就是这样产生的。

老人的儿女为什么不做这件事?

儿女太忙、太累、不专业,甚至是不好意思。

这背后是人老后的心酸和无奈,以对人的尊严的伤害。

但并不是所有社区都具备专业助浴的条件,很多大城市的社区养老条件也并不完善。

好在,社会上有商业的老人助浴服务,减轻家人和老人的心理障碍,我在网上看到过相关的服务,费用大概是150-200元一次的水平。

截图自大河网、海淀新闻、澎湃新闻

200元洗一次澡,对于你来说,能接受吗?

当然,这只是今天想给大家分享的一个养老现象。

本文的重点,还是想给大家理性地分析社保养老金。未来想要体面养老,仅靠社保养老,到底行不行?

社保养老金的期待与现实

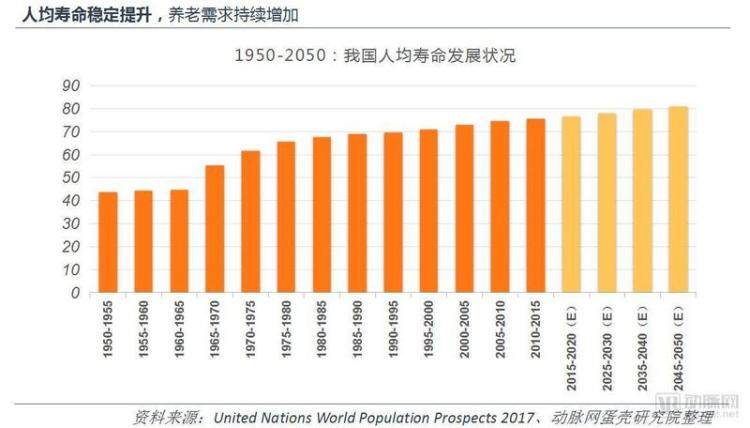

现代的社会保障体系产生于19世纪的德国,此后被多个国家模仿,我国也是其中之一。

经过多年的发展,针对以前国情设计的保障体系在现在看来,显然很不完善。

当初很多国家在设计保障体系的时候,只是预计大家的养老金领到60岁、70岁,并没有想到以后的人居然可以领到80岁、甚至90岁,这就导致国家背上了沉重的养老负担。

图片来源于动脉网

面对老龄化进一步加深,以及未来的长寿风险,若仅靠社保养老金养老,当我们年老时,究竟会过上什么水平的养老生活呢?

试想一下:原本用来生活10年的钱,现在要分20年花,每月生活费减半,你的生活会怎样?

如果10年的钱,分30年花,每月生活费减少2/3,你的生活又会发生怎样的变化?

估计再也没有电子产品更新换代的自由,菜市场自由都要被挑挑拣拣了……

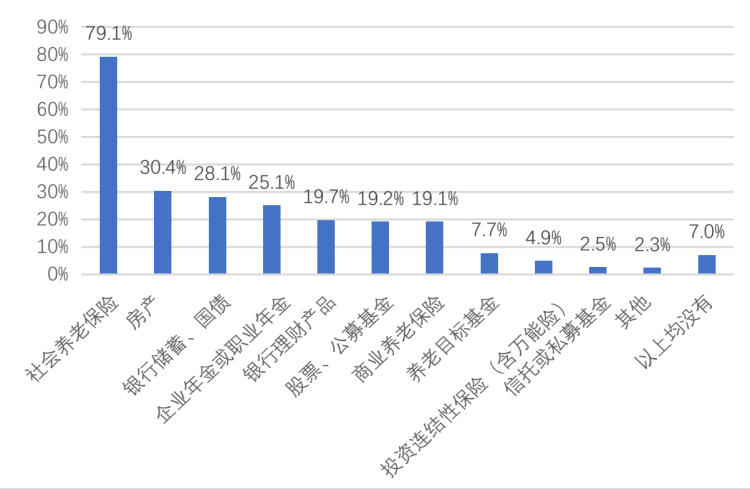

而在多数人的意识里,养老规划方式主要还是依赖社保养老。

根据腾讯金融科技智库《国人养老准备报告》(2020),目前国人曾经或正在采用的养老财务准备方式中,社保养老排名第一。

图片来源于腾讯金融科技智库《国人养老准备报告》(2020)

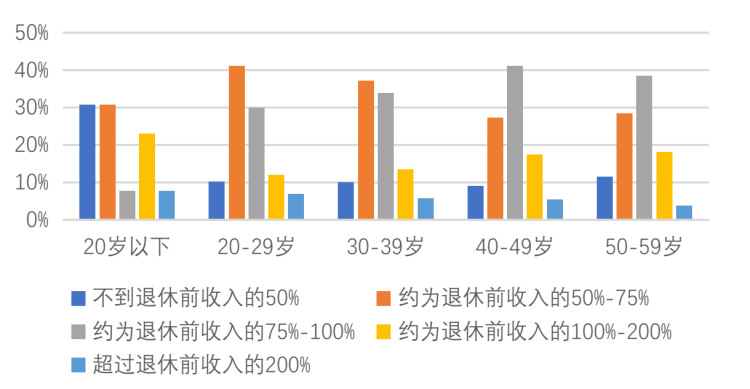

而目前国人对退休后收入的预期又是如何呢?

图片来源于腾讯金融科技智库《国人养老准备报告》(2020)

大部分受访者希望退休后收入能相当于当前收入的50%至100%,即希望退休收入替代率平均能达到75%。

而根据国际养老金替代率的标准,70%确实也是一个理想数字。

那么,仅靠社保养老金能达成以上预期目标吗?算一算就知道了。

5分钟,算出你的养老金水平

先上公式。

城镇企业职工养老金计算公式:基础养老金=基础养老金(统筹部分)+个人账户养老金

基础养老金=〔全省上年度在岗职工月平均工资×(1+本人平均缴费指数)〕÷2×缴费年限(工龄)×1%

个人账户养老金=个人账户储存额÷计发月数

备注:

计发月数与养老金的领取年龄有关,其中50岁为195,55岁为170,60岁为139(因为我国60岁以上人口的平均余命为139个月,所以除以139)。

个人平均缴费指数指自己实际的缴费基数与社会平均工资之比的历年平均值,低限为0.6,高限为3。

不要怕复杂,我们用一个例子代入计算一下:

张先生,坐标深圳。25岁上班,60岁退休,工资一直是社会平均工资水平。

35年兢兢业业,他一直按照规定缴纳社保,足足缴了35年。

01

张先生的基础养老金(统筹部分)能领多少?

还是上面的公式:

基础养老金=〔全省上年度在岗职工月平均工资×(1+本人平均缴费指数)〕÷2×缴费年限(工龄)×1%

公式里有几个概念要交代一下:

全省上年度在岗职工月平均工资,以下均简称为月社平工资。

月社平工资,各地方政府每年都会公布,每年都有变动,是波动值,一年变化一次。虽然各地的月社平工资不一样,但是无论是什么时候,未来10年或者20年或者更久,即使未来国家经济状况和工资水平不断在变化,我们每个人的养老金都是用这个数据来进行计算的。

因此,今天,我们把月社平工资当做养老金计算的计量单位,能帮助大家更好的比较和感受:未来,我们自己的养老金,究竟在当地,是一个怎样的养老水平。

我们假设张先生的工资,一直是社会平均工资水平。这个不高也不低,正好拿来做参考。那么本人平均缴费指数就是1。

1是怎么算的?看下面的公式就明白了。

那么,张先生的基础养老金(统筹部分)=〔月社平工资×(1+1)〕÷2×35×1%=35%月社平工资

02

再算一算个人账户养老金

个人账户养老金=个人账户储存额÷计发月数

假设张先生每年领的工资,都是社平工资,则35年里,张先生每年领取的月社平工资为A1、A2、A3...A35,则个人账户余额为:

(A1+A2+A3+……+A35)*12*8%

这里找到一个替代指标,用于表明个人账户储存额和月社平工资这两者之间的关系:

35年我国城镇单位就业人员年平均工资

合计=51.195万,总计约=62029*8.737。(62029为2015年的年社平工资)

由此得出,个人账户养老金约=月社平工资*8.737*8%*12/139=6.03%月社平工资

03

最后,算算退休时的总养老金

现在就简单了,都以“月社平工资”为计量单位

基础养老金=基础养老金(统筹部分)+个人账户养老金

≈35%月社平工资+6.03%月社平工资

=41.03%月社平工资

也就是说,未来,不管月社平工资如何波动,怎样变化,各地具体数值如何,我们可预见到的养老金,就大约是当地月平均工资打了4折!

图片来源于pexels

按照深圳现有的消费水准,

市区普通一居室的平均月租在3000-4000元之间;

普通民办护老中心一般护理、半护理、全护理的月收费,分别为2030元、2400元、3050元;

钟点工的时薪为30元起;

保姆的价格4000元/月起。

张先生,未来领着4折的养老金,生活水平很有可能只能租一居室,选择最便宜的护理,钟点工、保姆不敢请……

高薪人士的养老金水平一定高吗?

大家可能会有疑问,这个张先生就是个普通人,他的养老金水平不一定能代表所有人将来的养老金水平。

如果个人工资更高,领到的养老金会不会更多呢?

这里要提醒大家,社保养老缴费基数其实是有上限的。无论工资水平多高,社保养老缴费基数上限都是月社平工资的3倍。

我们可以用一个顶格缴费的案例再算一遍:

李先生,同样坐标深圳。25岁上班,60岁退休,工资一直是社会平均工资水平的3倍,也足缴了35年社保。

李先生城镇企业职工养老金计算:

基础养老金=〔月社平工资×(1+3)〕÷2×35×1%=70%月社平工资

个人账户养老金约=月社平工资*3*8.737*8%*12/139=18.1%月社平工资

基础养老金=70%月社平工资+18.1%月社平工资=88.1%月社平工资

李先生,可能是月薪5万的金领,可能是年薪百万的名流,但是,他若仅靠社保养老金养老,居然连当地的社会平均工资都拿不到,更别说过上体面的养老生活了。

写在最后

写了这么多,无非是想再给大家敲响警钟,

普通老百姓仅靠社保养老,平均4折的养老金水平,可能连超市自由都难以实现……

我们每个人年轻时,都应该理性地为将来的自己提前做好规划。

不光是资金,还有居住、生活等问题。

所以,如何规划体面又优雅的养老生活?

私信我,或许能帮你提供解决方案。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有