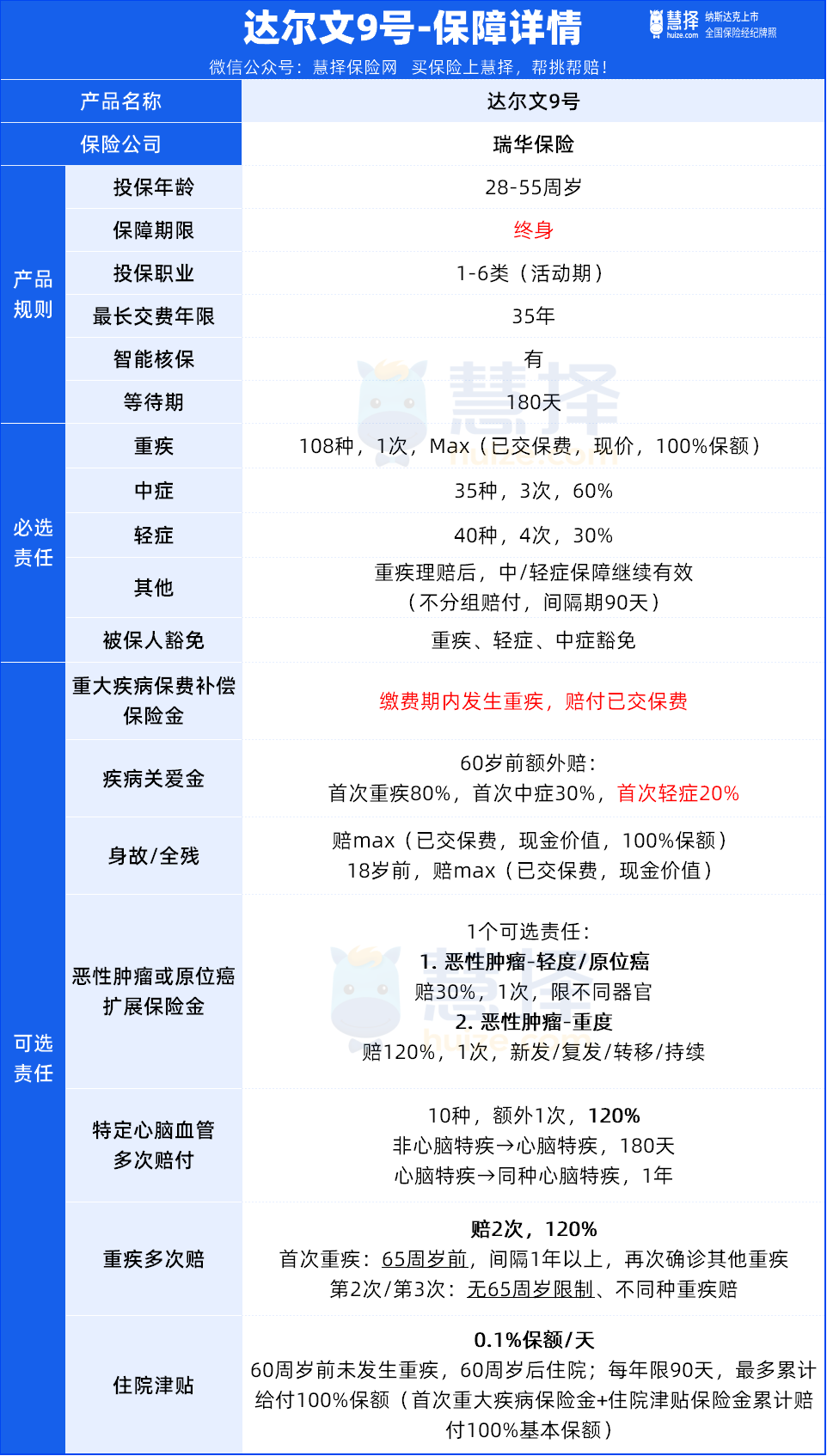

达尔文9号重疾险怎么样?不要跟风随便买!

760人看过

达尔文9号重疾险一上线,就被“捧上了天”。

单凭“重疾理赔后,同组轻中症还能赔(首创)”,“有机会实现“不花钱”得重疾保障”这两点,又吸了一波真爱粉。

但小马老师不忘了提醒大家一句,产品虽好,也不要随便跟风买。

一定要了解清楚保什么、怎么选、怎么赔,看到优点的同时,也要看见缺点。

所以,深扒了达尔文9号重疾险责任后,给大家详细讲清楚。

达尔文9号有缺点

100分的产品是不存在的,达尔文9号重疾险再好,也有不足。

经过细扒,有3点买前需要注意一下:

缺点1:住院津贴金占主险理赔额度

达尔文9号重疾险可以附加住院津贴金:

60岁前没发生过重疾,60岁之后不论是大病小病住院,每天赔0.1%基本保额。

这个责任设计很棒呀!相当于就算没患重疾,重疾险也没白买,因为人一老,住院是常有的事。

但要注意,如果60岁后发生了首次重疾或身故/全残保险金赔付,需扣减累计给付的住院保险金。

举个例子,就清楚了:

30岁小慧投保达尔文9号,50万保额,保终身,缴费30年。

在60岁前未发生理赔,62岁时因意外骨折住院20天。

住院津贴金可赔付金额为:(50万保额*0.1%)*20天=1万元

在63岁时确诊胃癌,属于重疾,理赔时需扣除住院津贴金理赔部分。

可赔付金额为:50万保额-1万住院津贴金=49万元

虽然少了1万,但无论如何,这50万保额,还是足额赔给她了。

有人可能会说,那我能不能用这个附加的钱,单独买个住院津贴类的保险?

不行的。反正小马老师没有见过可以单独买的产品。

达尔文9号重疾险的住院津贴金,说白了,还是为了解决客户两个问题:

✅没患重疾,重疾险保费也不白花;

✅身体倍儿棒,小病也能用重疾险赔;

所以,这点钱花得值!

缺点2:重疾多次赔有年龄限制

达尔文9号是一款单次赔重疾险,重疾只能赔一次。

可以附加多次重大疾病保险金,附加后重疾最多能赔3次,第二、三次重疾能赔120%保额。

但要注意,只有首次重疾发生在65周岁前,重疾多次赔保障才会生效。

也就是说,如果首次重疾发生年龄在66岁,那么附加的多次重大疾病保险金就失效了。

值得一提的是,第二、三次重疾没有65岁限制,间隔期仅1年,在65岁后的重疾高发年龄段还有双层保障。

不过,目前大部分重疾险把首次重疾发生时间卡在60岁前,其实随着大家更关注健康,首次患重疾的年龄可能延后,60-65岁更高发。

达尔文9号重疾险放宽至65岁,获赔率更高了。

不过,如果想要真正的多次赔重疾险,可以考虑守卫者6号,重疾能赔6次,且无65岁前患首次重疾限制,性价比非常高。

缺点3:健康告知严格

达尔文9号重疾险健康告知询问8大点内容,像乳腺结节、甲状腺结节、高血压等都会问到,一定一定要仔细核对。

特别注意时间限制,遵循“有限告知”原则。

有异常需如实告知,如果故意隐瞒或乱填,很可能会影响后续理赔。

相对来说,达尔文9号重疾险的健康告知还算宽松:

①不问询烟酒史

②不问询累计投保保额

③异常症状仅问询近6个月内

④既往病史类问询中未直接涉及焦虑症、双向情感障碍、血管钙化/硬化/狭窄/斑块、视野缺损、白内障、肺大泡等常见疾病

⑤未明确询问“未诊断为慢性乙型肝炎的乙肝病毒携带者和小三阳乙肝”

如果健康告知有异常,可以尝试智能核保和人工核保。

达尔文9号重疾险的智能核保也很宽松,像甲状腺结节、子宫肌瘤、乙肝小三阳、脂肪肝等,符合一定要求,都有机会标体承保。

达尔文9号值得买吗

达尔文9号重疾险被捧那么高,当然优势也是杠杠的。

不仅延续了达尔文8号的优势,还有2大创新保障,保障全面且灵活,性价比非常高。

重点讲讲达尔文9号重疾险的5大优势:

1、重疾赔付后,同组轻中症还能赔

目前只有小部分重疾险有【重疾赔付后轻中症还能赔】保障,比如达尔文8号。

而有此保障的大部分重疾险,都有一个限制:

将重疾与相关联的轻中症分为一组,一旦确诊重疾并获得赔付,同组的轻中症就不能再获得赔付。

而达尔文9号重疾险在此基础上升级了保障,取消了重疾赔付后的轻中症分组。

也就是说,重疾赔付后,就算是同组轻中症还能赔。

比如做冠状动脉搭桥手术90天后,又达到了较轻急性心肌梗死(轻症)的赔付标准,达尔文9号重疾险依然能赔。

这项保障一定程度提高了轻中症的赔付概率,非常实用!

2、缴费期内患重疾,赔付已交保费

达尔文9号重疾险可以附加重疾保费补偿金,有机会”不花钱“得保障。

附加后,在缴费期内确诊重疾,不仅豁免剩余保费,还可以一次性返还所有已交保费。

这也是达尔文9号重疾险一大特色保障,附加后保费上涨也不多,性价比非常高,

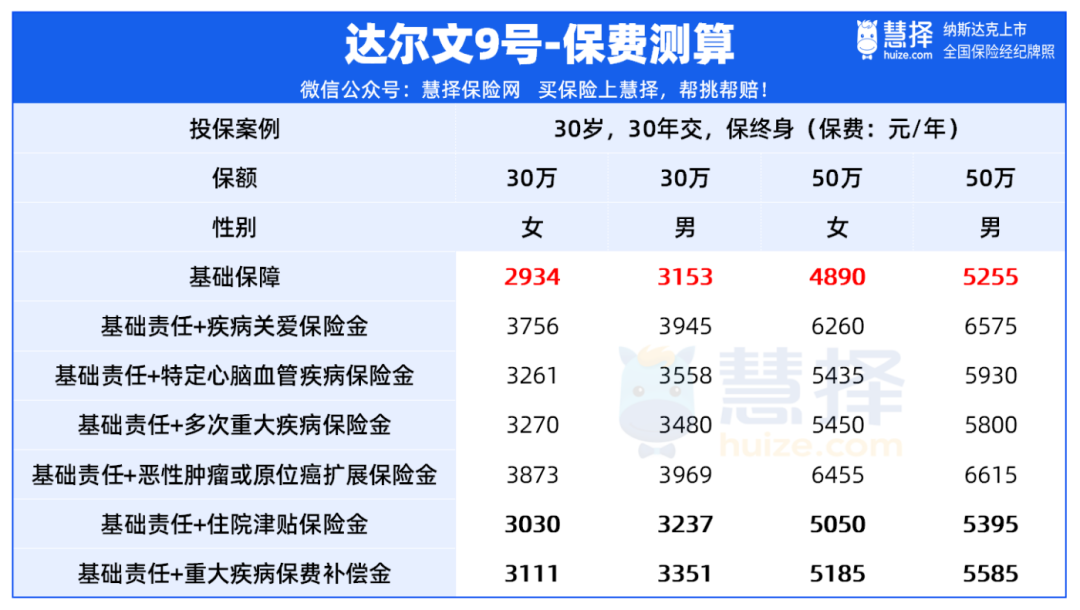

举个例子,小慧30岁时投保达尔文9号,50万保额,保终身,30年交。

附加重疾保费补偿金,每年需要支付保费5185元。

不幸的是,当她55岁那年被确诊患上乳腺癌。

此时可赔付金额为:

50万的重疾理赔款+剩余年度的保费免除+之前累计已交的保费(5185元*25=129625元)=62.9万

累计62.9万一次性赔付,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

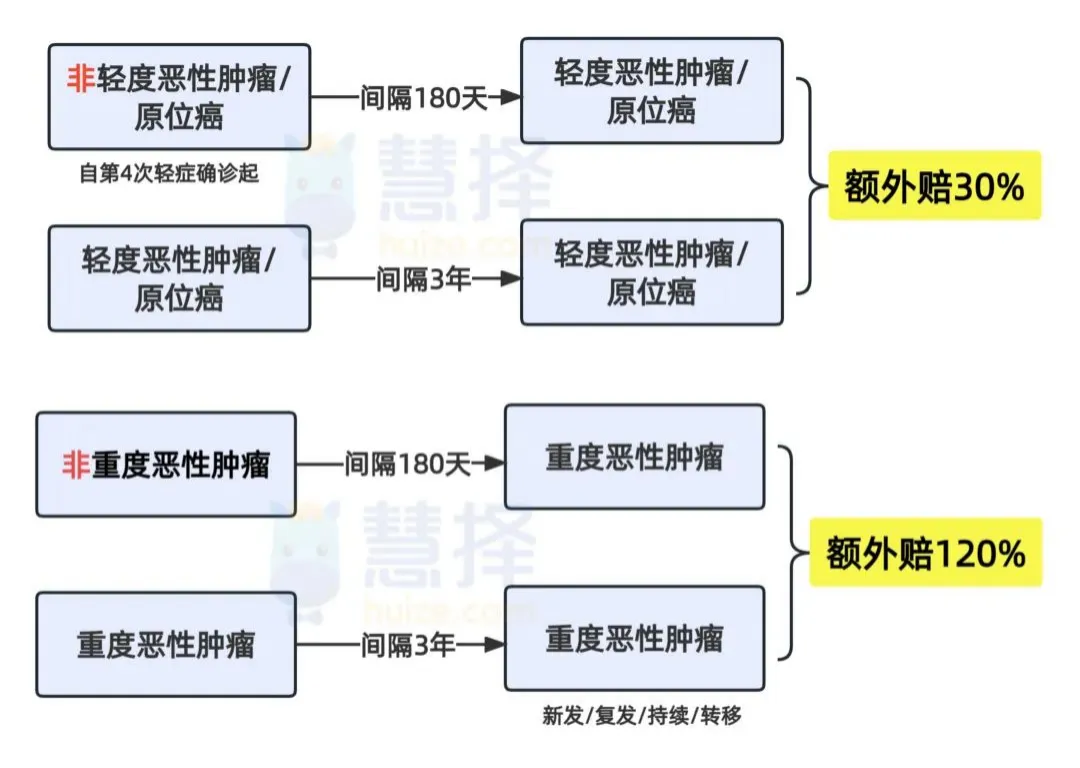

3、恶性肿瘤扩展恶性肿瘤-轻度/原位癌

大部分重疾险,对于癌症二次赔保障,仅针对恶性肿瘤-重度二次赔。

达尔文9号重疾险扩展恶性肿瘤轻度和原位癌二次赔,保障更全面。

值得一提的是,达尔文9号癌症持续没有要求首次癌症病灶持续或当前进行针对性治疗,理赔门槛更低。

癌症不仅高发,还容易复发、转移,附加二次赔保障作为兜底,还是很有必要的。

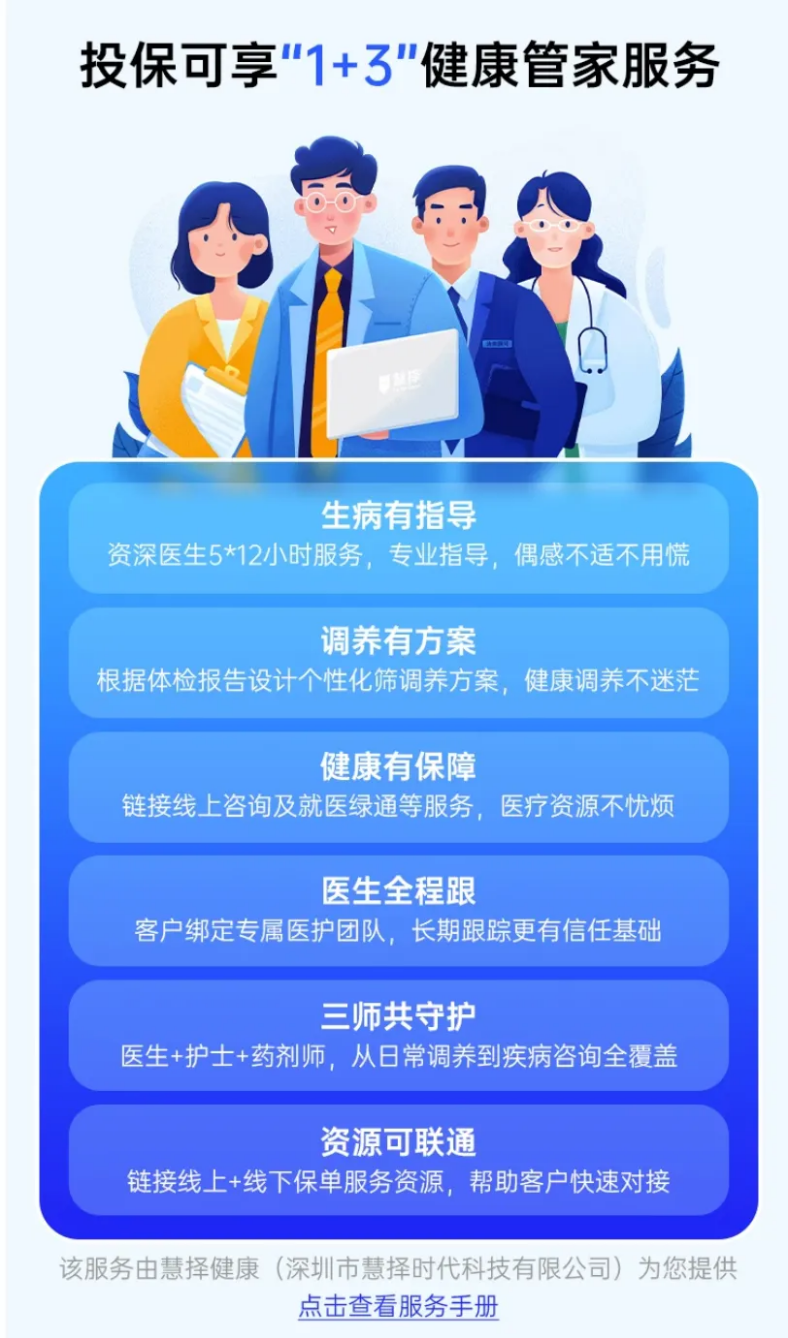

4、限时提供增值服务

在慧择投保达尔文9号重疾险,可以享受”1+3”健康管家服务。

增值服务主要包含6大部分,像健康咨询、就医绿通等都是非常实用的服务。

比如健康咨询,由资深医生5*12小时提供专业指导服务,一些小毛病可以打电话咨询医生,相当于多了一个家庭医生。

但要注意,仅限2024年5月10日前,在慧择渠道投保达尔文9号重疾险,才可以享受此服务。

5、保费便宜

达尔文9号重疾险有7项可选责任,可以根据个人需求和预算来选择可选保障。

*来源:达尔文9号价格测算供参考,具体请以保险合同及条款为准

可以看出,达尔文9号重疾险保费还是比较划算的,尤其是基础保障,30岁女性投保,30万保额,30年交,一年仅需2934元。

可以说把整个市场的重疾价格打下来了,而且部分附加责任也很便宜。

比如重大疾病保险金,附加后保费上涨200元左右,就有机会“不花钱”获得重疾保障,建议附加上。

此外,这里也提醒3件事:

①支持35年缴费期:达尔文9号最长支持35年缴费,30岁及以下人群建议优先选择35年缴费期。拉长缴费年限,保费更低,且缴费期长,触发重疾保费补偿金的概率更大。

②限时放宽职业:在10月9日前,支持1-6类职业投保,像消防员、警察等高危职业人群抓紧时间。

③限时放宽保额:在10月9日前,最高投保保额拓展至60万。

三、写在最后

总的来说,达尔文9号重疾险还是值得买,不管是行业口碑、保障责任,还是保费性价比,都很能打。

但是,千万不要盲目跟风投保,否则很可能出现重疾险白买了的情况。

除了要了解清楚达尔文9号重疾险优缺点以外,还要注意2件事:

①投保门槛:注意年龄、职业、健康告知等限制,只有符合要求才能买。

②选好可选责任:根据预算和需求,结合自身实际情况,挑选可选责任。

总之,在通过健康告知、职业和年龄等投保门槛后,再根据预算来选择可选责任,才能选出适合自己的达尔文9号重疾险买法。

如果你还不太确定达尔文9号怎么买合适,或者想要根据自身情况定制保险方案。可以预约慧择顾问咨询!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有