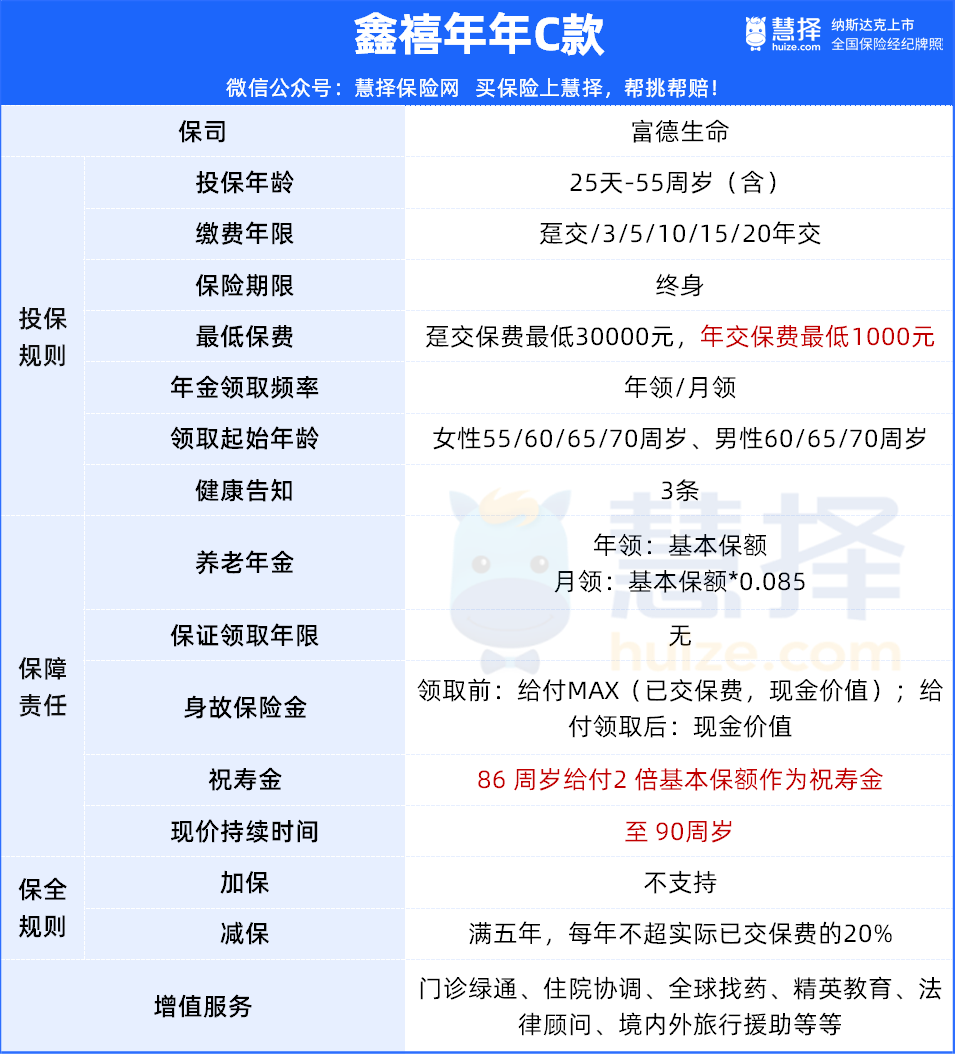

富德生命鑫禧年年C款年金 年交1万每年躺领2.18万!

489人看过

活到70岁,IRR可以达到3.19%;

活到80岁,IRR能达到3.47%;(以30岁女性,趸交,60岁起领为例)

如此高IRR的养老年金险——富德生命的鑫禧年年C款。

毫无疑问,是目前养老金第一梯队里的明星产品了。

高保单利益+高领取+现金价值持续到90岁,再加上背靠大公司,

集多重优势于一体,真的很难不火。

门槛低,3条健告,年保费最低1000元起投,很适合打工人入手。

如果你也想用一笔钱规划退休养老,同时希望:

✅专款专用,不被挪用

✅活得越久领的越多

✅安全稳定,利益不受市场波动影响

那么鑫禧年年C款绝对是不可错过的宝藏产品!

保司通知:鑫禧年年C款将于1月31日停止录入15/20年缴费期,有需要的朋友抓紧了解。

今天就带大家看看,不同收入的朋友,怎么买鑫禧年年C款?

年收入5万-10万

我们给这类预算不多,但又想攒点养老钱的朋友算笔账:

就算每年只投1万,也能轻松攒下养老钱。

我们以30岁男性,年交1万,交20年,投保鑫禧年年C款为例:

我们可以看到,年交1万,交20年,共交20万保费:

60岁开始,每年能领取2.185万;

70岁,累计领取24万,IRR破3%!

80岁,累计领取45.885万,是已交保费的2.29倍,IRR3.491%。

86岁,除了养老年金,还有2倍祝寿金,累计领取63.365万。

活越久,累计领取越多,90岁和100岁IRR分别是3.849%、4.071%。

所以,就算每年只投1万,累计投20万,60岁开始每年都能有2.185万的固定收入!

活到100岁,IRR超4%,相当于用20万换取89.6万的退休金,这样看来还是非常划算的。

年收入10-20万

收入在这个区间的朋友,可以拿来储蓄的钱就更多一些了。

比如上个月,小马老师就接到一位小伙伴的委托:

24岁的小张,毕业两年,未婚,广告行业,税后工资9500元/月,加上年终奖,年收入15万。有一套房产,无贷款压力。

小张没有做过风险投资,不炒股,也不买基金,多余的钱基本都存银行活期或者低风险理财。

但最近的存款利率,是一降再降。

小张想要换个“赛道”,每年拿出3.6万,买鑫禧年年C款。

一是因为领的钱多,二是保障全面,领取后身故金也很高,三是它能活到老领到老,刚好契合退休后养老的需要。

我们可以看到,24岁开始,年交3.6万,交10年,65岁开始,每年可领70920元。

首年领取后,账户现金价值还有91万4609元,此时现价+累计领取年金IRR高达2.79%。

截至80岁,累计领取了113. 47万元,现金价值还有55万多,IRR达到3.4%

86岁时,除了7万的年金,还有一笔14万的祝寿金,当年累计领取21.27万

假设生存至100岁,共领269.496万,现价+累计年金IRR高达3.92%。

相当于,用36万的保费投入,换来了269万多的保障,翻了将近7.5倍。

这个表现水平,在整个市场中也算数一数二的。

年收入50万

年收入20-50万,一般是有一定经济基础的双职工家庭,或者高收入的单身贵族。

我们分两种情况来看:

年收入20-50万的家庭

客户李女士今年30岁,是一位标准的90后辣妈,

新添了一个可爱的女宝宝,她买保险的初衷,就是为孩子的未来做打算。

经过整个家庭收支的计算以及综合考量,李女士决定,每年拿出6万来做资产配置,以0岁的女儿作为被保人。

这样一来,保单持有年限得以拉长,创造的利益相对会更高。

累计投入60万,女儿25岁的时候,保单现金价值43万+。

如果家庭有突发情况,此时可以通过保单贷款或申请减保的形式,取出一部分资金应急。

如果不取,等到孩子60岁,每年开始领取18.7万的养老金,此时保单现价达到267.8万,是已交保费的4.4倍。

活到老,领到老,到80岁累计领了393万,现金价值还有135万,

86岁还能额外多领一笔374520元的祝寿金,此时现价+累计领取年金IRR达到3.9%。

到100岁,累计领取超过805万元,IRR突破4%不是问题。

家庭年收入在30万左右的朋友,可以参考李女士这套方案。

年收入20-50万的单身朋友

30岁的张女士,在一家外企当高管,收入不菲,近期又有几笔银行理财陆续到期,合计金额50万。

因为不打算养孩子,张女士想提前布局自己的退休生活。

由于张女士没有贷款,打算把手头的50万一起性交完,60岁起领:

可以看到,60岁开始每年领73500元,补充养老。此时现金价值105.14万,是已交保费的2倍多;

等到86岁,年金领取+祝寿金领取,该年度累计可领22.05万,无论去旅游还是提高生活质量,都非常不错。

等到90岁,累计领取了242万,保单现价还有21.9万,IRR高达3.76%。

假设活到100岁,累计领取了316万+,是投入保费的6倍多,香麻了!

两个方案,契合两类人群的不同需求,给大家参考。

年收入100万

这类客户不多,但小马老师最近也遇到过。

35岁的女作家,高知分子,稿费+版费收入,再加上投资理财,年入百万。

同时也一直有在炒股,狠狠地赚过,也狠狠地赔过。

所以经历了起起伏伏,目前她的投资态度就是:小部分资金继续拿来炒股博取高收益,大部分还是找个稳健增值的好地方,

于是果断选择了鑫禧年年C款,20万*5年交。

60岁起领,每年养老金11.6万,

截至70岁,累计领取127.6万,IRR达到3.13%,比投入保费还多了27万多。

活到老领到老,86岁额外领取一笔23.2万的祝寿金。

保单现金价值一直持续到90岁,中途如果有紧急资金需求,还可以通过保单贷款的形式,取出资金应急。

假设活到100岁,累计领取了498万+,投入资金翻了快5倍,IRR达到4.03%,真正实现了老年的财富自由。

写在最后

我们都知道,对于年金险而言,存在着一个不可能三角。

领取年金(收入自己花)、现金价值(可贷款应急)和身故赔偿(留给后代),这三者无法兼得。

而鑫禧年年C款,不仅领取多,保单利益放在当前的年金险产品中,也是相当能打的,还能维持至90岁的现金价值,安全感拉满。

但鑫禧年年C款,15/20年交费期将于1月31日停止录入!!!(具体时间以保司通知为准)

想了解这款产品更多详情,或者想对比其他产品利益,可以预约慧择保险顾问给你详细方案。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有