深圳人专属的意外险来了,深圳众惠保值得买吗?

1818人看过

最近,深圳市政府和保险公司联合定制了一款全民普惠型的意外险,不限年龄、不限职业、不限户籍、不限医保参保状态,还可附加百万医疗责任。

预计它会在深圳掀起不小的浪潮。

今天,小马老师带你看看这款——深圳众惠保,值不值得买。

深圳众惠保,什么来头?

“深圳众惠保”是由共青团深圳市委员会、深圳报业集团共同推动,深圳市关爱行动组委会办公室作为公益指导单位,深圳青少年发展基金会作为公益主办单位,众惠财产相互保险社承保的“普惠性综合保障”。

类似于惠民保,深圳众惠保是政府部门全程指导,深圳市民专属的保障。

而承保的保险公司——众惠财产相护保险社,也比较有意思。它是国内3家持有“相护保险牌照”的公司之一。

相互制保险公司,实行的是“共享收益,共摊风险”的制度,与传统股份制保险公司、互联网众筹互助都有着本质区别。

这也就决定了深圳众惠保,也拥有项目结余再分配的权益,并且会定期披露公示,公开透明。

深圳众惠保,保障好吗?

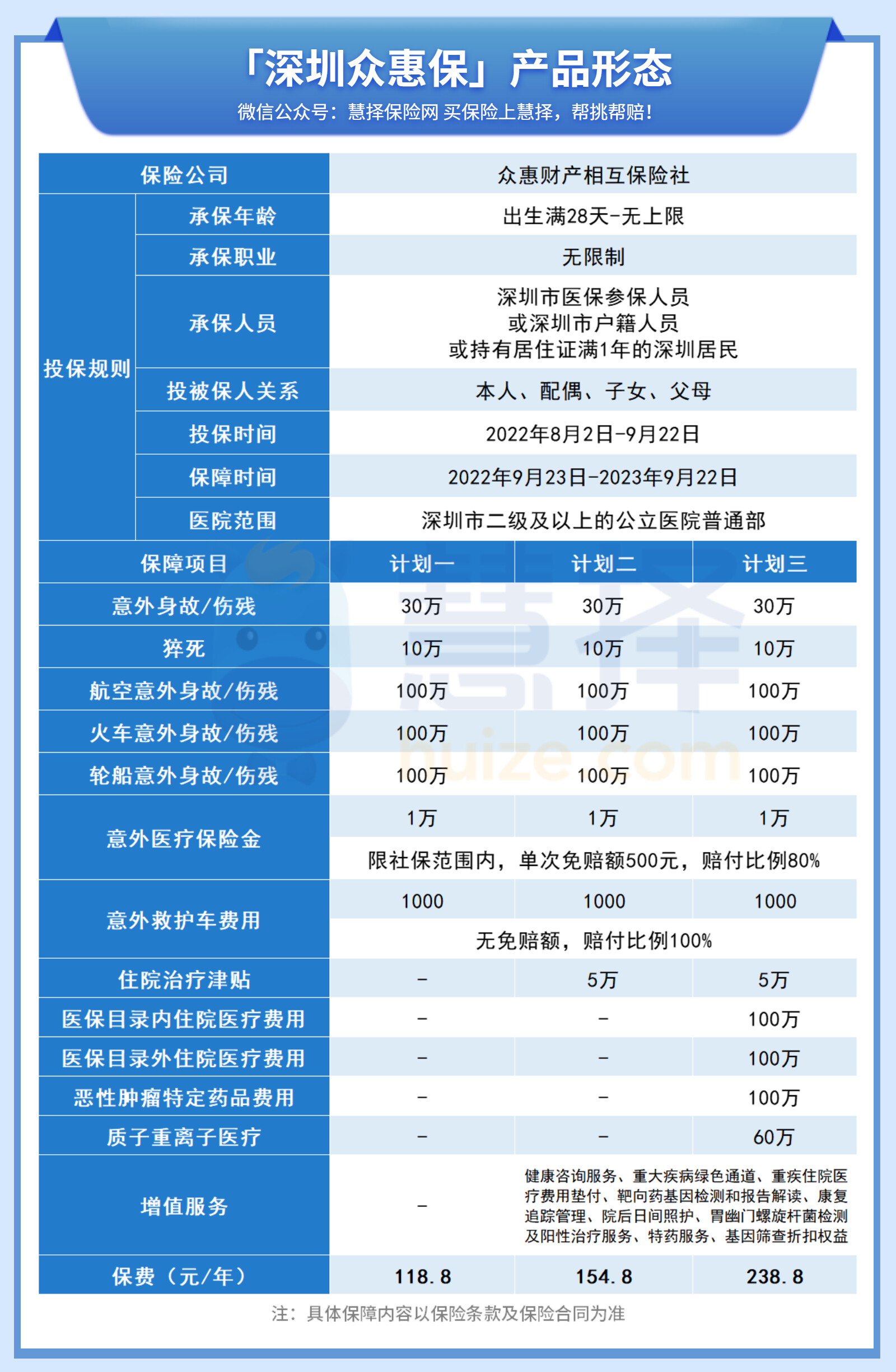

先上图,看看它都保什么↓

深圳众惠保共有3种计划可选,3种计划的意外保障都是一样的。

不同之处在于,计划二附加了住院治疗津贴,计划三还附加了类似于“百万医疗”的保障。

1、参保门槛低,不限职业和年龄

普通的商业意外险,出于理赔风险考虑,都会限制职业和年龄,比如4-6类高危职业就比较难买到意外险。

而深圳众惠保,不限参保人的年龄、职业、户籍、医保参保状态,只要满足以下三种条件之一,就可以投保:

拥有深圳户籍

参保深圳医保

持有居住登记1年以上的深圳居住证

可以给自己、配偶、子女、父母投保。

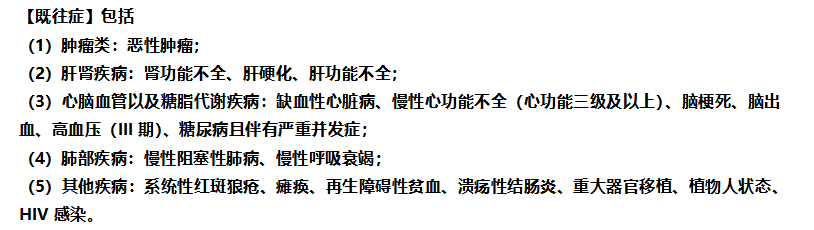

普通的医疗险,对于被保人投保时的健康状况要求很高,而深圳众惠保的健康告知,只问询到了既往症:

图片来源:深圳众惠保特别约定

也就是说,只要不涉及以上健康问题,就能顺利投保深圳众惠保的计划二、计划三。

2、意外保障全,还保猝死

保猝死

深圳人最大的特色,就是打工和搞钱。热爱搞钱的深圳人,最怕猝死找上门。

可是猝死本质上属于疾病,不算意外,很多意外险都不保。

深圳众惠保把这本来不属于“意外”的部分保障进来了,如果不幸猝死了,最高可以赔付10万元。

一般意外/交通意外

如果因为其他普通意外导致身故/伤残,最高可以赔30万元;

特定交通工具如民航飞机、火车、轮船事故,导致的身故/伤残,最高可以赔付100万元。

意外医疗

深圳众惠保还含有1万元的意外医疗保险金。如果因为意外事故受伤,需要治疗,它可以报销部分医疗花费,扣掉500元的免赔额,可报销80%。

意外救护车费用

可能很多人并不知道,叫救护车是需要自己掏钱的。

如果因为意外事故急需前往医院,深圳众惠保可以补贴1000元的救护车费用,而且没有免赔额。

意外保障该有的都有,特定年龄、职业的保额也还行。

但是小马老师认为,深圳众惠保真正的“杀手锏”,在于计划二、三的附加医疗责任。

3、可附加住院医疗、质子重离子责任

住院治疗津贴

不管是因意外还是疾病住院,个人自付金额超过5万元,保险公司就一次性赔5万元。

这个医疗费用包括住院、特殊门诊、门诊手术、住院前7天后30天门(急)诊费用。

如果有比较严重的情况需要住院治疗,这笔津贴还是很实用的。

医保内外住院报销

大家都知道,如果患上比较严重的疾病,光靠医保是没办法解决全部医疗开销的,深圳众惠保计划三中的医保目录内/外住院医疗费用,可以帮助减轻负担。

医保目录内,最高报销100万,免赔额1万元,报销比例为:

被保险人经深圳医保和深圳重疾险报销的,赔付比例100%;

被保险人经深圳医保报销但未经深圳重疾险报销的,赔付比例30%;

被保险人未经深圳医保报销且未经深圳重疾险报销的,则保险人模拟医保费用分割后,对于医保目录内住院医疗费用扣除免赔后进行赔偿,赔付比例30%。

医保目录外,最高报销100万,免赔额2万元,赔付比例为60%。

恶性肿瘤特定药品费用

在清单中的癌症特药,最高报销100万,免赔额0元,赔付比例为90%。

深圳众惠保的45种癌症特定药品清单如下,涵盖大部分高发癌症,最近特别火的CAR-T疗法药品奕凯达也包含在内!

质子重离子

如果不幸患上癌症,需要质子重离子治疗,深圳众惠保也能提供部分保障。最高可报销60万,0免赔,100%报销,适用于上海质子重离子医院。

发现没有,如果选了计划三,就相当于一年只花200多元,就能买上基础的意外险+基础的百万医疗!这才是深圳众惠保最值得“薅羊毛”的地方!

深圳众惠保,适合谁买?

说到底,深圳众惠保是一款具有普惠性质的保险,它的特点在于,以较便宜的价格,买到相对基础的保障。

和市面上较优秀的商业保险相比,它还是存在几点“不足”:

1

特定年龄和职业,保额有限

深圳众惠保虽然不限制年龄、职业,但是具体的身故/全残保额,需要乘以相应的系数,年龄职业对应的保额如下:

11-55岁,1-3类职业不受影响,保额基本上是全的,但是其他年龄或职业,保额可能会“打折”。

2

医疗责任报销比例较低

深圳众惠保的医保目录内的住院费用,需要经过医保和“深圳重疾险”的报销,剩余自费金额才能100%报销,如果没有医保或者没有“深圳重疾险”,报销比例会降低,起不到兜底的作用。

对于精益求精的朋友来说,这个保障可能是不够的。

投保建议:

如果你是普通上班族,考虑加高保额,可以搭配购买保障更全面的意外险+百万医疗险。

比如【小蜜蜂2号超越版】+【e享护-医享无忧】,最高可以买到100万意外身故保额和50万猝死保额,还有保证续保20年的百万医疗保障。

如果你是高危职业,或者想给长居深圳的老人买一份保障,建议直接买深圳众惠保计划三!

如果身体有异常,在意癌症医疗,又买不了其他医疗险,也可以直接买深圳众惠保计划三。

当然,如果你想“薅羊毛”,一年只花一两百就买上基础的意外和医疗保障,深圳众惠保也是不错的选择。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有