慧馨安2022和大黄蜂6号,选哪个好?

2024人看过

少儿重疾险一直都是家长们关注的险种。慧馨安升级之后,后台就多了很多的留言:

“慧馨安2022和大黄蜂6号,买哪个?”

今天小马老师就从“保什么”“保险期间”“性价比”三个方面给家长们做一份详细测评,方便家长们为孩子做选择。

慧馨安2022和大黄蜂6号,哪个好?

#1

慧馨安2022和大黄蜂6号,保什么?

第一步,咱们先来看看两款产品的保障责任对比!

很明显,慧馨安2022和大黄蜂6号在投保规则、基础责任上,极其相似。

投保规则、基础责任大差不差,这里就不过多赘述,小马老师主要为大家对比一下有差异的部分——

■特定疾病额外赔:慧馨安2022额外赔120%保额,且无时间限制;大黄蜂6号在前30年额外赔付150%,30年后则降为100%保额;

■疾病关爱金:慧馨安2022为可选责任,重/中/轻症均有额外赔付;大黄蜂为必选责任,但仅包含重症额外赔;

■重疾多次赔:慧馨安2022的第3次、第4次赔付比例均高于大黄蜂6号;

■恶性肿瘤-重度二次赔:慧馨安2022赔付比例为120%,高于大黄蜂6号的100%。并且慧馨安2022多了一个非恶性肿瘤→恶性肿瘤的赔付条件,大黄蜂6号仅限恶性肿瘤→恶性肿瘤的赔付;

■津贴:两款产品给付的津贴保障不同,慧馨安2022有重症有重症手足口病住院津贴,大黄蜂6号则是重疾住院津贴。

除此之外,还有其他方面的保障,慧馨安2022的更加全面一些,我们挑几个重点详细说。

1

慧馨安2022,严重哮喘无年龄限制

对比慧馨安2022和大黄蜂6号的疾病详情后,小马老师发现——

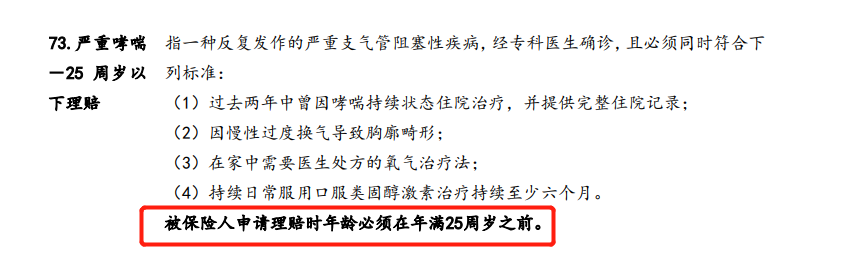

在重症疾病“严重哮喘”的理赔条件设置中,大黄蜂6号设定更为严格,限制申请理赔年龄需在25周岁之前。

(图源:大黄蜂6号重疾险条款)

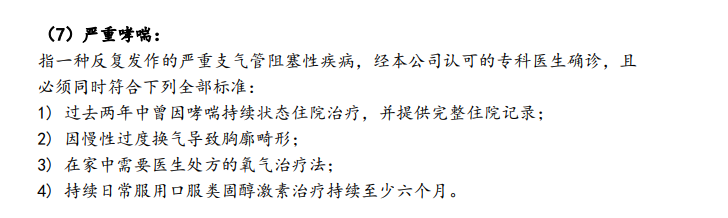

而慧馨安2022无年龄限制。

(图源:慧馨安2022重疾险条款)

此外,“严重哮喘”还属于特定疾病范畴,慧馨安2022和大黄蜂6号针对特定疾病均有额外赔付的保障。

但如果限制了发病年龄,等于说只有25岁前符合“严重哮喘”的理赔条件,大黄蜂6号才能赔付额外保险金。

而无发病年龄限制的慧馨安2022,符合理赔条件,保险期间内都可以赔付额外保险金。

2

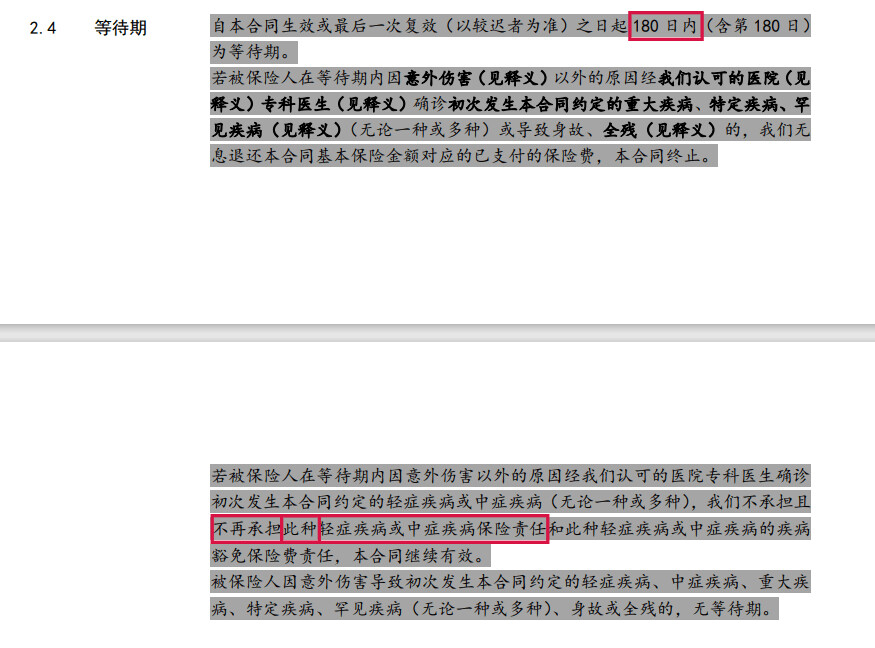

等待期内出险,大黄蜂6号保障终止

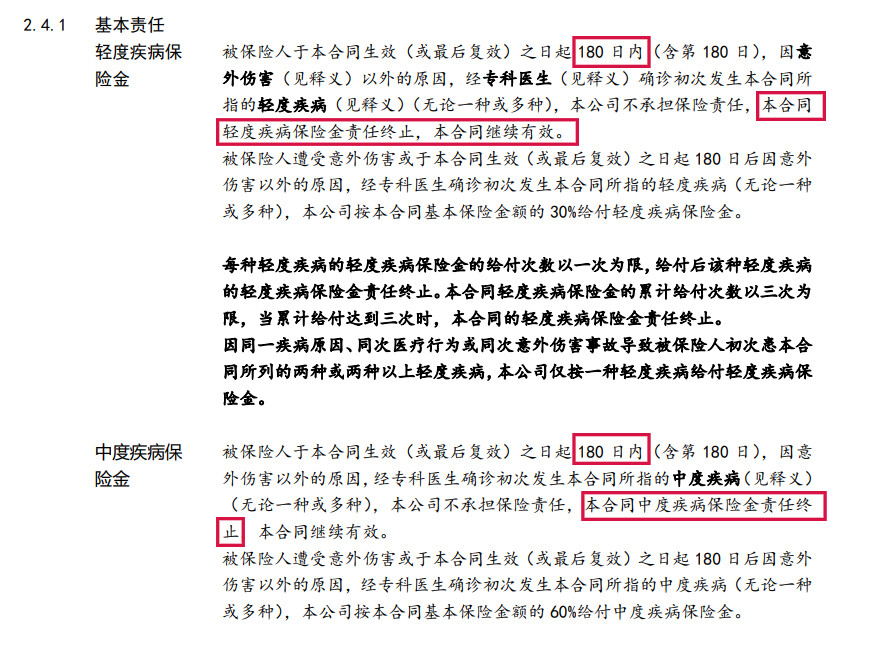

如果投保人在等待期内确诊中症/轻症,慧馨安2022仅免责该项疾病,其它轻中症保障在等待期后依然有效。

(图源:慧馨安2022重疾险条款)

而大黄蜂6号则直接将中轻症赔付这项责任终止。

(图源:大黄蜂6号重疾险条款)

举个例子:

马妈妈给小马分别投保了慧馨安2022和大黄蜂6号,90天后,小马确诊脑动脉瘤要做手术,因未过等待期,本次出险慧馨安2022和大黄蜂6号均免责;

但5年后,小马不幸要做心脏瓣膜介入手术,这个时候,慧馨安2022是可以正常理赔,而大黄蜂6号则不能,因为5年前它已经终止了小马所有轻症赔付。

#2

慧馨安2022,保费会贵吗?

对比了两款产品的责任后,有家长可能会说,产品这么好,那保费是不是也特别贵?

小马老师分别以保30年、保至终身两种保期,给大家测算两款产品的保费。

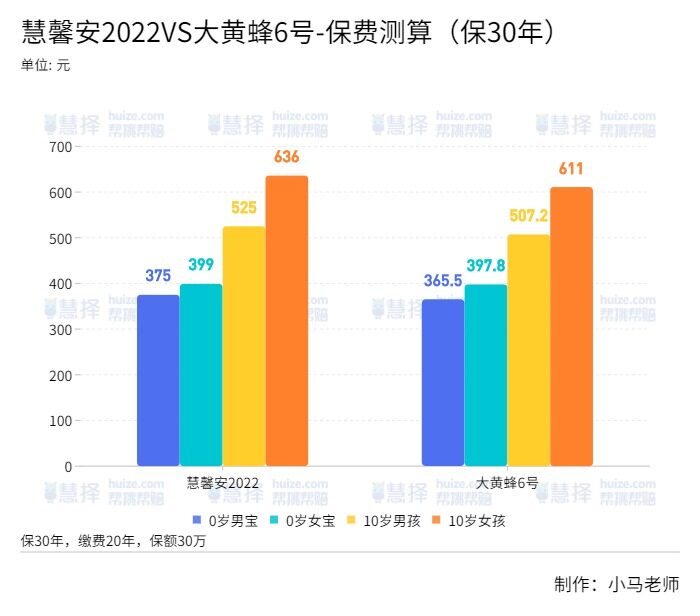

保30年,保费测算

■保障责任:慧馨安2022,基础责任+疾病关爱金;大黄蜂6号,基础责任(含重疾额外赔)

■保障期限:30年

■缴费期限:20年

■保额:30万保额

(大黄蜂重疾额外赔付是必选责任,所以将慧馨安2022也附加上疾病关爱金责任)

刚出生的0岁男孩、女孩;10岁男生、女生,保费测算如图所示:

(图源:自制)

两个年龄段的保费,慧馨安2022会比大黄蜂6号,多个十几块钱,但慧馨安2022多出的保障责任有:

■轻症多1次赔付;

■中、轻症额外30%、15%比例的保险金;

■等待期内出险中轻症疾病,仅免责出险疾病,保障责任继续有效。

多出的这十几块钱,这样算下来,值!

保终身,保费测算

■保障责任:慧馨安2022,基础责任+疾病关爱金+重疾多次赔;大黄蜂6号,基础责任+重疾多次赔

■保障期限:终身

■缴费期限:30年

■保额:30万保额

(家长一定要注意,少儿重疾险如果选择保终身,强烈建议要选择重疾可以多次赔的保险。)

刚出生的0岁男孩、女孩;10岁男生、女生,保费测算如图所示:

(图源:自制)

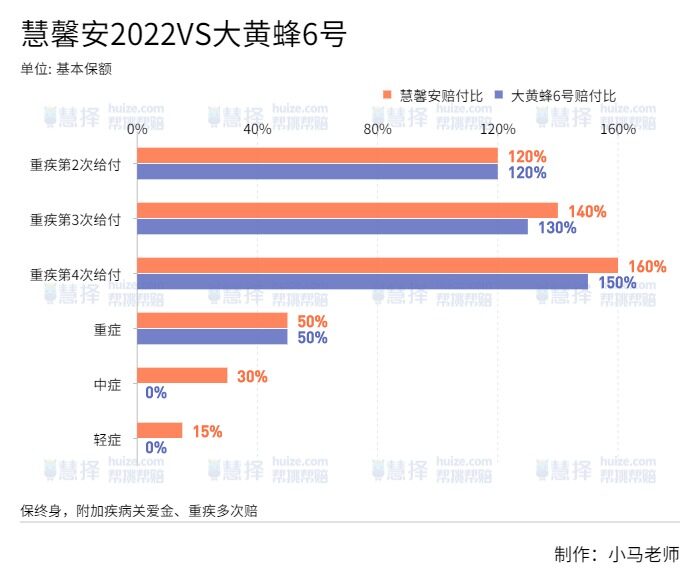

如图所示,两款产品在保费差不多的情况下,慧馨安2022和大黄蜂6号,有以下差别:

(图源:自制)

■慧馨安2022第3、第4次重疾险赔付比例高于大黄蜂6号;

■慧馨安2022特定疾病额外赔无时间限制,均为额外赔付120%;大黄蜂6号前30年额外赔150%,但30年后额外赔为100%;

■大黄蜂6号必选责任包含重疾住院津贴。

这样看下来,保终身的责任对比里,慧馨安2022完胜。

少儿重疾险买30年好还是买终身好?

对比完保费后,家长又有疑问了:“给小孩买重疾险,保30年好,还是保终身好呢?”

我们拿慧馨安2022来举例,给大家对比,看两种保期哪种好?以及如何配置?

#1

保30年

选择保30年的话,基本覆盖了孩子的成长阶段,保至孩子经济独立。这个时候,孩子可以根据自己的经济状况,以及特定需求重新选择重疾险。

小马老师建议家长给孩子买慧馨安2022,保30年时,将可选责任里的“疾病关爱金”附加上。

因为这项责任在前30年,重症、中症、轻症,均可获得额外赔付保障。

即使因预算少,基础保额无法做高,但仍可以通过额外赔付,来将保障增加。

举个例子:

马太太为刚出生女儿购买了30万保额的慧馨安2022,保障30年,缴费20年,除基础保障外,附加了可选责任疾病关爱金,年保费399元。

马太太的女儿3岁时确诊了可逆性再生障碍性贫血,属于轻症责任,马太太申请理赔,可获得保险金:

30万*30%(轻症责任)+30万*15%(轻症额外赔付)=13.5万

马太太的女儿15岁时,不幸确诊早期原发性心肌病,该疾病属于中症责任,马太太申请理赔,可获得保险金:

30万*60%(中症责任)+30万*30%=27万

马太太的女儿22岁时,确诊白血病,这时马太太申请理赔,可获得保险金:

30万*100%(重症责任)+30万*120%(特定疾病额外赔)+30万*50%(重疾额外赔)=81万

马太太共计获得保险金121.5万。

我们可以看到,“疾病关爱金”这项可选责任,在保额有限的情况下,很好地增加了保障。

有人可能会说,马太太的女儿生了这么多次病,以后应该无法投保其他重疾险了吧?

这种风险的确存在。

所以,建议家庭预算充足的话,家长可以考虑给孩子选择保终身~

#2

保终身

如果慧馨安2022,选择保障终身的话,建议要附加重疾多次赔。

举个例子

妈妈给刚出生的小绿买了保额30万,保至终身的慧馨安2022,附加疾病关爱金和重疾多次赔。

小绿3岁时检查出脑垂体瘤,并接受了手术治疗,小绿的妈妈随即申请理赔,获得保险金:

30万*30%(轻症保障)+30万*15%(轻症额外赔)=13.5万

小绿20岁时,不幸确诊白血病,申请理赔后可获得保险金:

30万*100%(重症责任)+30万*120%(特定疾病额外赔)+30万*50%(疾病关爱金)=81万

小绿35岁时,检查出1型糖尿病,符合慧馨安2022的理赔条件,小绿获得保险金:

30万*120%(重疾第2次给付)=36万

小绿67岁时,因严重脑中风住院,小绿这次可获得保险金:

30万*140%(重疾第3次给付)=42万

小绿72岁时,身体已处于瘫痪状态,确定符合理赔条件后,小绿可以获得保险金:

30万*160%(重疾第4次给付)=48万

小绿共获得保险金220.5万。

由此可见,保障终身尤其是包含重疾多次赔付责任,即使到了晚年,保障持续有效。

只要符合理赔条件均可获得保险金。

小马碎碎念

两款少儿重疾产品对比下来,家长心里应该都有数了,大家可以根据自己的保障需求进行投保。

其实不论给孩子买保障30年的还是保障终身的保险,都是父母对孩子爱的体现。

保险一定是动态配置的,一步到位并不现实。

如果家长想了解更多少儿重疾险产品,或者想根据预算、健康状况给孩子做重疾险规划,可以预约顾问,1V1帮你解答!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有