横琴小飞象少儿重疾险爱了!特疾最高可赔2.8倍

2861人看过

自从新规过后,部分少儿重疾险都已经在互联网下架或调整了。

少儿重疾险江湖很长时间都处于“空窗”状态,小马老师没啥产品推荐。

直至今天,终于有一款全新的少儿重疾险——“小飞象”隆重上线,填补了这一空缺!

事不宜迟,小马老师马上就来和大家盘盘,它有哪些亮点!

本文内容如下:

为什么要给宝宝配置重疾险?

小飞象有啥优点?

横琴人寿保险公司如何?

为什么要给宝宝配置重疾险?

在介绍这款新品之前,小马老师想先和大家说说:为什么要给宝宝配置重疾险?

每个孩子都是父母的心头肉,尤其是随着经济条件和保障意识的不断提高,宝宝一出生父母就给配置保险几乎成了常规操作。

尤其是近年来,少儿重疾发病率越来越高,时不时会在朋友圈看到关于儿童生大病的轻松筹和水滴筹。

根据国际儿童癌病协会(CCI)官方网站首页数据,每年全球超过30万名0-19岁儿童和青少年确诊恶性肿瘤。而根据全国肿瘤登记中心数据,我国每年新增3-4万名儿童恶性肿瘤患者,发病率年均增长率达2.5%。

值得庆幸的是,随着医疗技术的发展,少儿重疾的治愈率也在逐年提高。

以我们经常听到的“白血病”为例,它已经并不是非常难治愈的疾病,尤其是儿童患者,如果能受到良好的治疗,70%的儿童都能治愈,但是治疗费用不容小觑。

根据不同分型和危险程度,我国儿童白血病治疗费用在十余万元至80万元不等,中位数在50万元左右。

其中,第1年花费较高,约占总费用的70%;

造血干细胞移植费用约为 69万元;

化疗药物占总费用的5%-10%;

其余费用包括检查、检验费,输注红细胞、血小板、白蛋白、细胞生长因子和抗菌药物等对症支持治疗费用。

(以上数据来源于国家卫生健康委员会2018年10月16日新闻发布会)

上述的这些治疗手段,大部分不在医保报销范围之内,一个普通的家庭往往难以负担这样巨额的医疗费用,不少家庭因此四处举债,却仍未能解决燃眉之急。

实际上,少儿重疾险即便是保终身,一般一年也只是1~2千元,是绝大多数家庭能负担得起的开销,万一发生重疾,赔付保额却能达到几十万。

并且一旦孩子患病,至少家长得有一方需要全天照顾他,除了治疗费用的支出,家长的误工费也要计算在内。

而重疾险的赔付方式就是:只要确诊了合同约定的某项疾病,或者是实施了合同约定的某项手术,亦或者达到了合同约定的某种状态,保险公司就能一次性赔付一大笔钱。

至于这笔钱,怎么花,保险公司不会管。

但是对于家庭来讲,这无疑就是雪中送炭,既可以作为孩子的医疗费用支出,又可以弥补家长的误工费等。

可见给宝宝上一份重疾险,对一个家庭来讲是多么的重要。

今天小马老师介绍的这款“小飞象”,刚好能满足这些需求!

我们接着往下看 ↓

小飞象有啥优点?

老规矩,先上图:

小飞象的产品形态并不复杂,“必保责任+可选责任”,基本保障非常到位!

高保额是小飞象最值得关注的特点。

这款产品属于长期重疾险,保障期限可以选保至70岁,或者终身。

以前因预算有限只保了定期的,或者从未买过,这次想一步到位把保障做好的,“小飞象”都是一个不错的选择。

接下来,我们详细解读这款产品 ↓

1

赔付比例高

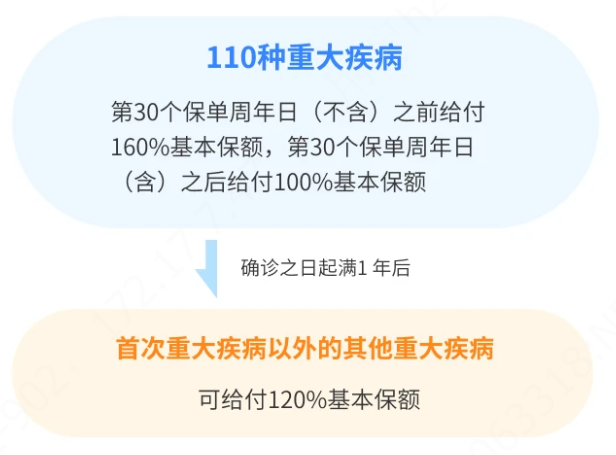

1) 前30年重疾,额外赔付60%

重疾额外赔的设计是近两年重疾险的主流。

因为这期间属于人的黄金时期,获得更多保险金,用于康复和疗养,可以缓解因患重疾后不能正常工作而带来的经济压力。

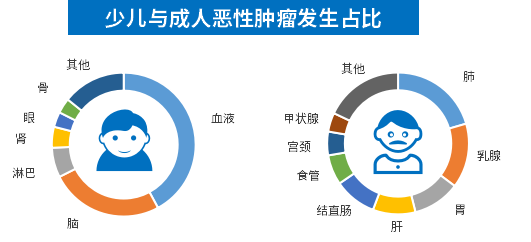

2) 20种少儿特疾,额外赔120%

少儿高发重疾与成人存在不同,需要专有的针对性保障,部分重大疾病在少儿阶段的发生率尤其突出:

可以看到,少儿的重疾尤其是恶性肿瘤高发于血液。

白血病是儿童及35岁以下成人患恶性肿瘤死亡率之首。

脑恶性肿瘤中的中枢神经系统肿瘤是儿童第二常见的肿瘤,占所有儿科癌症的20%。

川崎病也是近期高发,但容易被忽视的一种少儿疾病, 80%以上的病患发病年龄在5岁以下。

其中最熟悉的白血病,这可以说是儿童健康的天敌。

在我国,中国白血病的自然发病率为十万分之三。

按照每年新增约4万名的白血病患者,其中就有2万多名是儿童。

白血病是一种需要长期治疗的重大疾病,做骨髓移植就要几十万,期间还需要多次住院治疗和服药控制。

小马老师查了资料:

以治疗白血病的新药 ——“维奈托克”为例,

90片/瓶的价格就要4372.81/美元,相当于人民币3万多。

对大部分家庭而言,都是沉重的负担。

但是小飞象针对白血病在内的20种儿童高发重疾,可以额外赔120%。

20种特定疾病列表如下:

小飞象将高发的白血病、脑恶性肿瘤、恶性淋巴瘤、严重川崎病等疾病归纳到少儿特定疾病中,进一步加强了重疾保障。

值得注意的是,少儿特疾也属于重疾范畴,一旦孩子患了以上20种特定疾病中的一种,可获得的赔付是两种责任的叠加。

也就是说,在宝宝投保之后的前30年,如果确诊特定疾病,最高可获得280%基本保额的赔付(160%重疾保额+120%特疾额外保额)。

举个栗子:

0岁宝宝,投保50万保额,如果5岁的时候罹患白血病,那么他可以赔到:

50×(160%+120%)=140万

这笔钱对于覆盖孩子的治疗支出和弥补家庭收入损失,意义都非常重大。

并且值得一提的是,它没有年龄限制,即便是60岁才罹患这20种少儿特疾,也依然可以额外赔付120%!

2

保障内容全

1) 被保人豁免人性化

如果被保人中途发生重疾、中症或轻症其中之一的话,

可以豁免今后要交的所有保费,但是保险合同继续有效。

和很多重疾险不同,这款是自带的,无需额外加钱,非常人性化~

2) 重疾可选赔2次

现在人的寿命越来越长,尤其对于少儿来讲,今后的人生还有很长的路要走。

再加上现在受饮食、环境、工作压力等因素影响,人的一辈子可能不止生一次病。

年轻的时候癌症比较常见,年纪大了心脑血管疾病比较高发。

如果重疾赔2次,可以解决患病、理赔之后身体情况下降却失去保障的情况。

间隔期1年,确诊和首次不一样的重疾,可以再赔120%。

以前面0岁宝宝的栗子,如果有附加这项责任,将来发生如“较重急性心肌梗死”、“严重脑中风后遗症”时,可以赔多60万,

3) 癌症可选赔2次

患癌3年后,癌症出现新发、复发、持续、转移,可以再赔100%保额。

毕竟现在癌症的复发和转移很常见,这样一来癌症治疗费也能轻松不少!

有条件的情况下,建议添加。

4)可选重疾津贴

因为重疾住院,每天给付300元津贴,可以作为误工费、伙食费。

不过要住院3天以上才可以,同一保单年度内不超过180天,并且累计给付不超过8万元。

横琴人寿保险公司如何?

“小飞象”的承保公司是横琴人寿,成立于2016年12月28日,注册资本为20亿。

横琴人寿背后的资本力量强大,由5家公司共同出资设立,分别是:

珠海铧创投资管理有限公司

亨通集团有限公司

广东明珠集团深圳投资有限公司

苏州环亚实业有限公司

中植企业集团有限公司

五家股东各占20%股权,注册地为广东省珠海市横琴新区,是一家全国性的寿险公司。

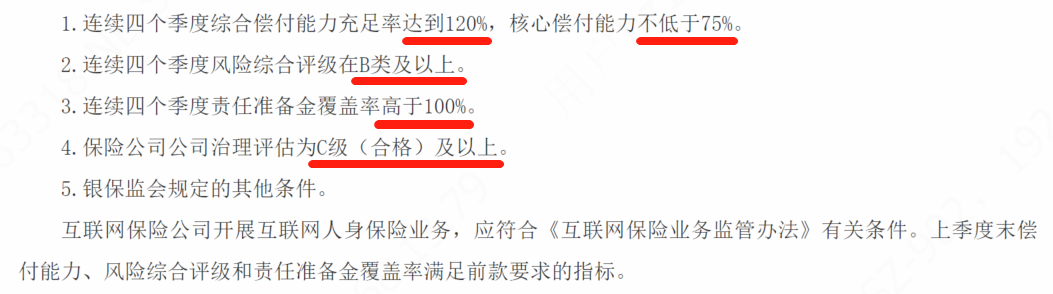

保险公司究竟如何,我们可以看银保监会重点监测的几个指标:

图片来源:2021 年第 3 季度横琴人寿偿付能力季度报告摘要

2021年第3季度的核心偿付能力充足率为116.47%;综合偿付能力充足率为165.08;

最近一期的风险综合评级为A。

小马老师查看了横琴人寿近四个季度的历史的数据,它符合监管要求的开展互联网人身保险业务的有关条件:

图片来源:《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的通知》

所以这方面,我们可以完全放心。

而且,我国保险行业在监管方面极严,不管是有听过的大保险公司,还是成立时间较新的小保险公司,都受到银保监会的监管。

《保险法》里第八十九条、第九十二条就作了明确规定:

图片来源:《保险法》

简单点说就是:

人寿保险公司不能轻易破产,即使破产了,用户的保单也不会受影响。

保单会由新的保险公司接收,如果没有保险公司主动接收,就由银保监会指定保险公司。

还有,保险公司发生重大经营风险时,将会适当动用保险保障基金。

所以保险公司的安全性问题,几乎不用担心。

以上就是关于小飞象的介绍,如果还有不清楚的问题,可以联系您1V1的保险咨询顾问哦~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有