福满佳2.0分红险保单利益怎么样?

福满佳2.0分红险保单利益怎么样?

2025-07-23

回答帮助了0人

星球君

Ta帮助了294630人

保单利益测算,一看现金价值超过保费的时间,二看保证利益,三看分红表现。在这3个维度上,福满佳2.0都非常能打! 1. 现价超过保费的时间 福满佳2.0现金价值增长非常快,趸交第5年即可超已交保费,10年交第10年可超过。

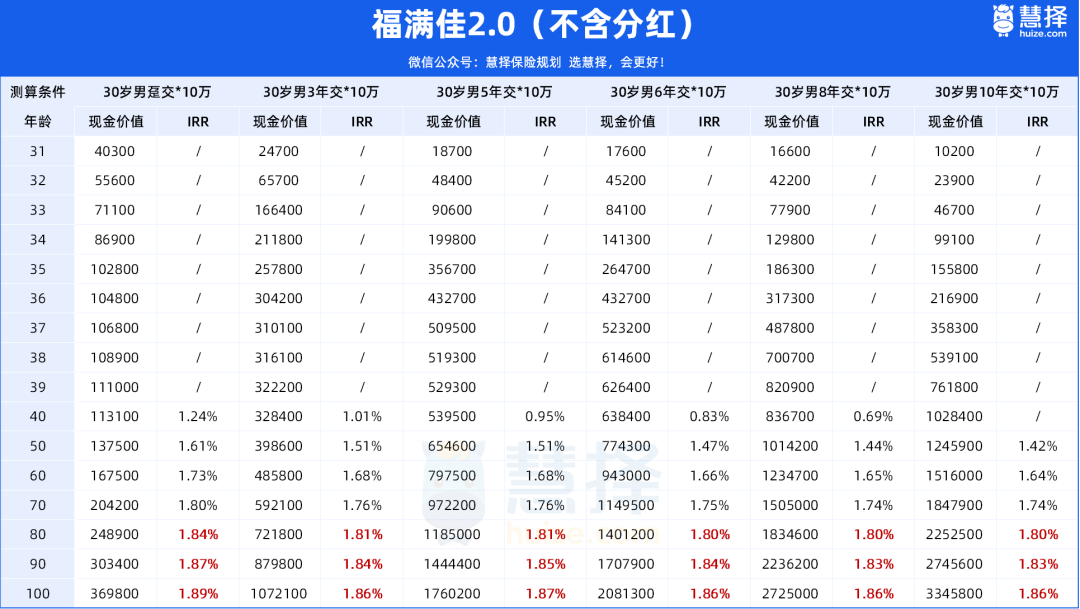

那不同缴费年限,对应的保单的现金价值和IRR表现水平咋样呢? 2. 保证利益 以30岁男性,交10年,每年投入10万为例:

不含分红的情况,福满佳2.0的长期收益可达1.80-1.87%。 看起来平平无奇,但要注意,这只是保证利益的IRR。 分红险的特点,在于它除了保证利益,还有机会拿到分红利益。 3. 分红表现 考虑到福满佳2.0的分红领取方式非常多样化, 我们以30岁男性,10年交*10万为例,看下究竟哪种红利领取方式,回报会更高?

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。 假设红利100%达成,可以看到,在前4年,累积生息的红利更高, 从保单第5年开始,选择交清增额,红利部分现金价值开始领跑全场,并持续终身。 为什么交清增额的表现更优秀? 这是因为交清增额将每年分得的现金红利,作为一次交清的保费加保,相对应的也会增加一部分保额, 而增加的保额会和原来的保额作为一个整体,所以对应的现金价值也水涨船高。 所以,如果想要更多的红利,不需要量小的现金流,选择交清增额会更合适。 至于交清增额这个红利领取方式,不同缴别对应的IRR表现,也帮大家测算好了:

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。 可以看到,30岁男性在各交费期下,即使只有50%的红利实现率,都能远高于目前2.5%定价的传统增额寿险产品。 若按100%分红来测算,最快第10年IRR可突破2.6%、20年即可突破3%,长期接近3.3%。

分享微信

分享微信

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有