突发!预定利率创历史新低!2.5%再见了...

慧择小马老师 · 11月前526 人看过

重锤落地了!

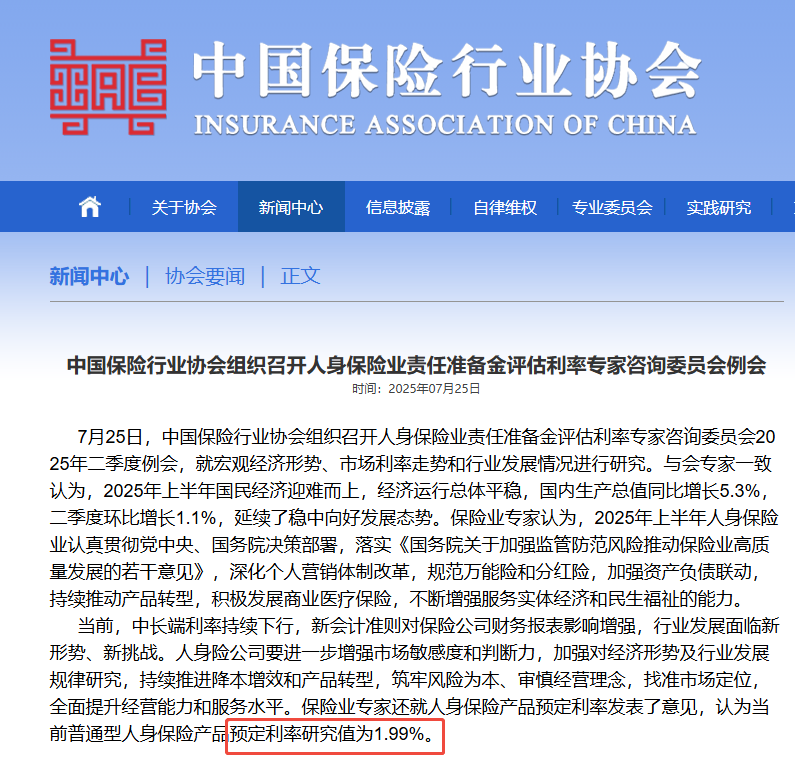

刚刚,中国保险协会公布了第三季度的预定利率研究值为1.99%。

不出所料的,依然低于2.25%。

连续2个季度低于2.25%,意味着预定利率的调整机制被触发了。

全行业,预计在8月31日完成低预定利率产品的切换。

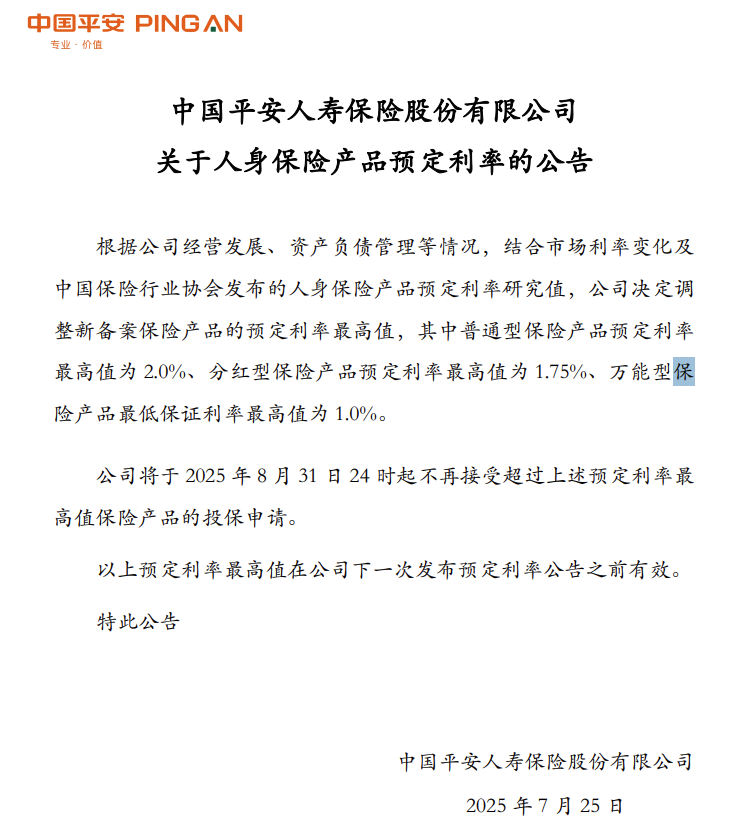

业内普遍预测:普通型产品利率会从2.5%砍到2%,分红型利率从2.0%砍到1.75%。

(很多大保司都已经发布通知了。)

总之一句话,重疾险马上要涨价,高收益财富险马上要没了!

预定利率研究值,跟保险下架有啥关系?

光看这新闻,估计不少人懵圈:“1.99%这个数字数字跟保险产品下架有啥关系?”

别急,下面就给你扒背景。

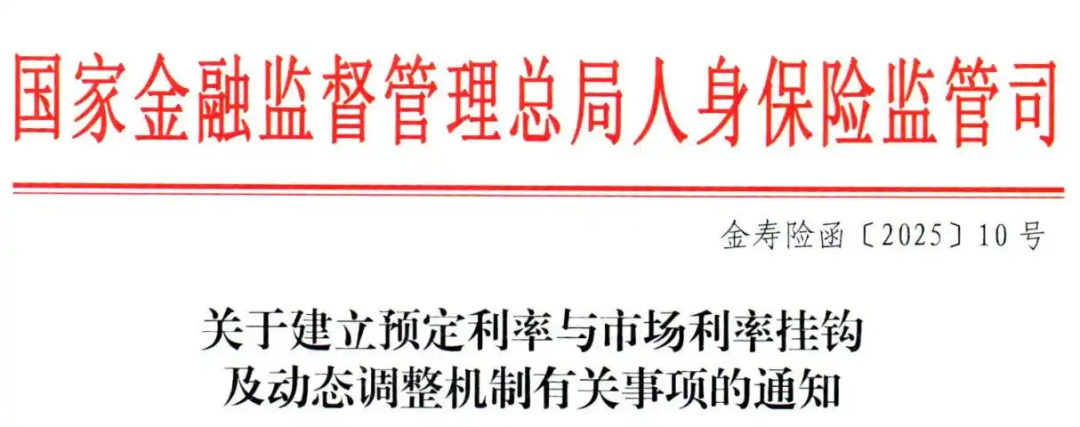

今年1月,监管司下发了一份文件《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》。

而这份文件,正是决定保险产品“生死”的关键因素。

简单来说,就是监管部门每个季度都会下发一个预定利率的参考指标,叫——预定利率研究值。

(按照规则,调整幅度以0.25%的整数倍为单位。)

要是连续两个季度的研究值都低于某个档位,比如2.25%或者2.0%,就必须下调新产品利率。

根据二季度的预定利率研究值2.13%,三季度的预定利率研究值1.99%。

可以肯定的是,下调后的预定利率绝对不超过2.25%。

但会不会比2.25%还低呢?

很有可能直接降到2.0%!核心原因在于避免短期重复调整的高成本。

如果仅下调至2.25%,在利率下行趋势下,四季度及明年一季度研究值很可能跌破2.0%,届时全部产品又要推倒重来。

——短时间内两次调整,成本太大了,行业根本无法承受。

这样不仅会增加保险公司的系统改造、产品重设计成本,还会引发消费者对产品稳定性的质疑。

因此,“一步到位”下调至2.0%,更符合行业长期发展逻辑。

大家都要有这个心里预期才是。

预定利率下调后,有哪些影响?

“重疾险会涨价”

“增额寿影响最大,保单利益骤降”

不要小看预定利率零点几的变动,对保险收益和保费的影响是很大的。

为了让大家有更直观的感受,这里分险种来讲。

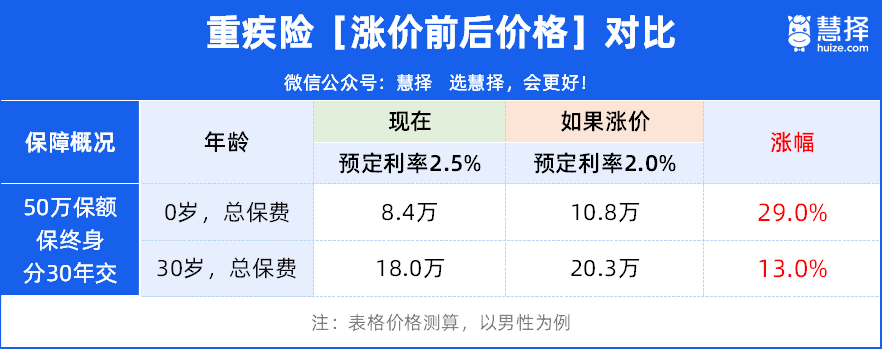

1、重疾险会涨价

买重疾险,其实就是通过缴保费,去撬动保额这个“杠杆”。

假设预定利率从2.5%下调至2.0%:

重疾险涨价幅度大概在10%-40%之间(单纯只考虑利率下调的影响,不考虑其他市场因素)。

其中小孩涨得比大人多,因为小孩的保障期更长,所以影响更大。

拿具体产品,给大家演示一下:

按照演示测算,涨价后再买50万保额重疾险,总保费要多2.4万左右。

如果是一家几口一起买,这涨幅还得按人头加成。

真的不算不知道,一算吓一跳!

ps:据行内人士透露,某些保司2.5%下调后,为了抢占市场,贴老本做出了一些“极具性价比”的少儿重疾险。

这次大调整后,涨价估计更猛,最高能到40%。

如果想买重疾险,最好抓住这段时间的窗口期。

2、增额终身寿险的保单利益会下降

买增额寿,大家一般比较看重白纸黑字写合同的现金价值。

我们拿趸交100万,预定利率下调至2.0%,测算一下收益差距:

保单20年,预定利率2.5%增值到163万,2.0%只有148万,差距15万;

保单40年,2.5%产品增值到268万,2.0%产品有220万,差距48万。

再往后看,时间越长,这个差距越大。

持有70年,2.0%比2.5%差163万。

这“缩水”缩得很心疼,40年少了一辆奥迪A6,60年二线城市少了一套房。

预定利率下调至2.0%后,增额寿的收益大幅下降。

这波调整,很可能是高收益增额寿最后的窗口期。

想买增额寿的,可以找专业规划师帮你挑一款适合的高收益产品,锁定利率。

3、年金每年领更少

年金险的话,主要看每年领取。

如果预定利率下降至2%,我们测算过:

快返年金每年领取金额约下降22%左右;养老年金每年领取金额约下降14%左右。

同样拿趸交100万,30岁男性,60岁领取来举例。

目前2.5%产品,每年能领12万元;如果是2.0%,每年领10万,收益减少14%。

时间拉长,到100岁时,累计领取少了61万。

钱越多,这个领取的差距就会越大。

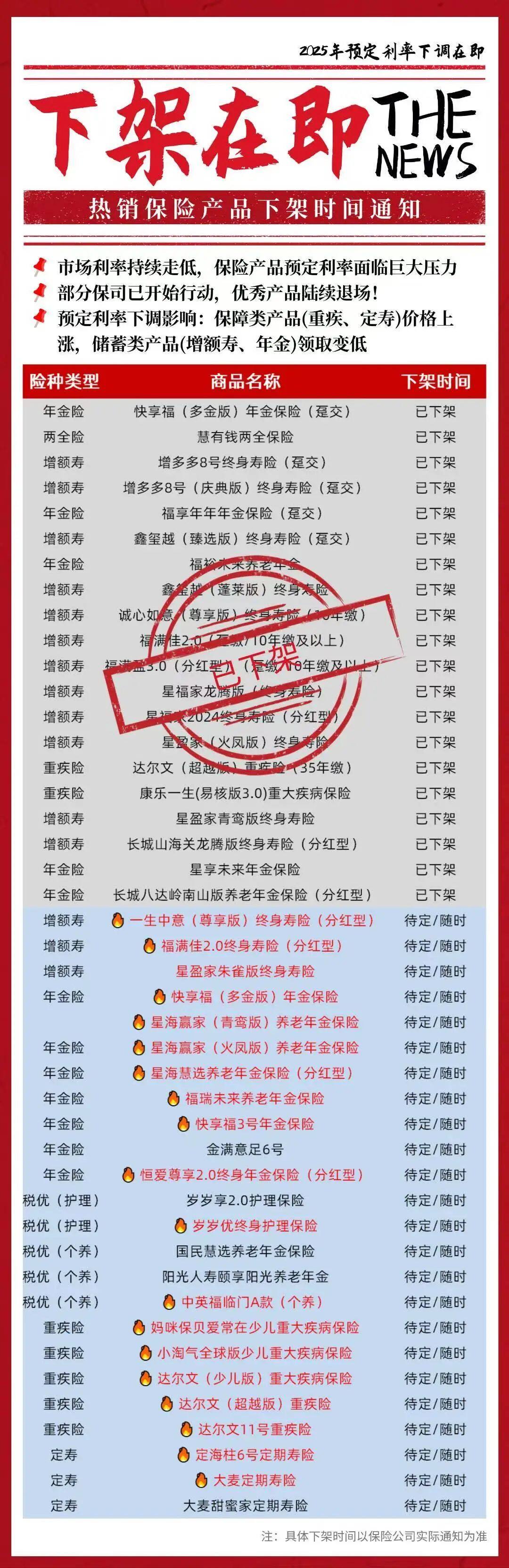

最近,不少保险公司的年金产品已经出现停售预警。市场的决定,也侧面验证了我们的判断。

目前,还能找到一些高收益年金险,后期IRR能超过3%。活多久领多久,很适合用来补充养老金。

下一步如何走?

“利率下调未必是坏事”

“不跟风买”

利率下行就像温水煮青蛙,慢慢的少一点、再少一点...

当时并不觉得有什么,等回过头来看,收益差距已经越来越大!

有个不得不承认的事实:

我国已长期处于低利率状态,而且还将继续延续下去。

而保险预定利率又与市场利率挂钩,外面都在降,预定利率也不能幸免。

另外一方面,也有很多朋友问:“倘若2.5%产品集体下架,要不要买?”

我们还是一句老话:切忌冲动买冲动退!

但如果你想买保险很久了,也认真看过一些产品,做过保费测算,那我们建议在这可能的“最后窗口期”,抓紧时间定下。

毕竟这波停售,主打的就是快,没有“吹风”;一般当天就通知下架了。

就比如说,上周五的两款第一梯队产品,快享福多金版(趸交)和慧有钱,上午通知中午就没了。

可见监管力度很强,大家都不兜圈子。有看中的,早咨询,早下手。

但如果你没有保险需求,真的要理智且克制。

另外对慧择而言,我们在这个紧要关头,一再提醒我们的保险顾问:“客户需要什么、有能力买什么就卖什么。千万不能误导我们的客户。”

无论如何,健康风险保障(像重疾险和医疗险)才是保险的本源。

我之前亲身见过一个案例,发人深省。

一个客户买储蓄险年交200多万,保费还没交完,就得了乳腺癌。

一查询重疾险才11万保额。

所谓,“人生四个百万,第一个就应该是重疾百万,然后是百万医疗、百万身价(寿险),最后才是百万理财。

买到适合自己,自己真正需要的保险,才是正途。

想具体咨询了解保险产品,或者想更详细测算产品现金价值,可以预约慧择保险咨询顾问1V1咨询。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有