最新!74家保司偿付能力曝光!这8家拿了AAA

慧择小马老师 · 11月前1642 人看过

看一个保司靠不靠谱,关键就看它的风险评级。

这评级是监管定期给保司打的综合分,看它的固有风险、风控能力、偿付能力等等。然后分成A、B、C、D四档。

A类优秀,B类算及格,C、D类可能有风险。

这个评级每三个月更新一次,咱们能动态掌握保司的最新情况。

最近,2025年一季度(实际反映2024年四季度)的风险评级公布了。

今天就带大家看看哪些保司表现拔尖,以及它们家的王牌产品。

74家保司,最新风险评级

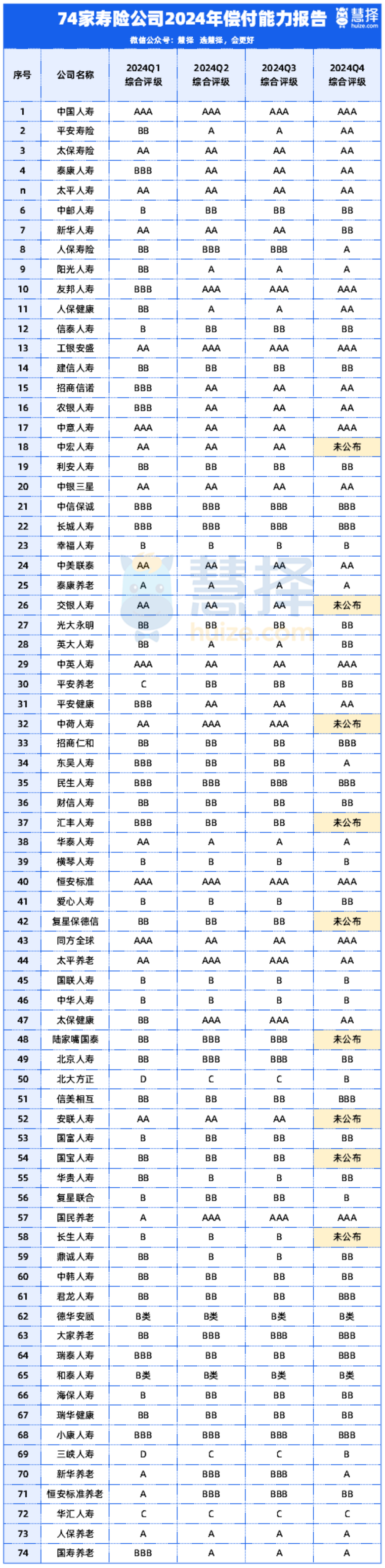

老规矩,先上表格,看看各家保司的最新成绩单。

这次有些保司数据没更新,像中荷人寿、复星保德信等9家,只公布到三季度,所以就没有记录在内。

另外宏康人寿、富德生命人寿、大家人寿等十几家,被监管准许豁免披露。

其他65家保司,28家挤进了 A 类,36家是 B 类,还有少数几家处在 C、D 类。

其中,最亮眼的还是站在金字塔尖的8家AAA级保司。

——中国人寿、友邦人寿、中意人寿、中英人寿、恒安标准人寿、工银安盛、同方全球和国民养老。

除了国民养老比较年轻,其他几家都是监管眼里的“老优等生”了:

中国人寿作为保险老大哥,过去一年的风险评级始终保持在 AAA。

恒安标准人寿更是高水准,自2022年起,已连续12个季度保持 AAA 评级,成绩斐然。

而中英人寿自 “偿二代” 实施以来,风险评级已连续35个季度保持在 A 类,表现也很稳健。

这些公司除了国寿是央企、友邦是纯外资外,其他大多是中外合资保司。

中外合资保司,中方股东多为实力强劲的国央企,外方股东则是世界级百年保险集团,中外双方股东皆是世界500强。

这种强强联合的模式,往往能把国际先进经验和中国本土市场结合得更好,运营也更稳。

监管爸爸给这8家打AAA,就是对他们综合实力的高度认可。

咱老百姓买保险,尤其是长期险、财富险,优先看看这几家的产品,心里更踏实。

3A级大保司,王牌产品有哪些?

最近预定利率要下调的风声大家都听到了吧?

不少朋友想抓住窗口期,给闲钱找个好去处,锁定更高收益。

👉AAA级大保司,除了公司优秀、股东实力强劲以外,产品也是市场第一梯队的。

来一起看看他们各自的王牌产品。

1、中意人寿——一生中意尊享版

中意人寿是国内第一家中外合资保险公司,2002年成立至今已经23年,背后股东堪称 “王炸组合”:

中方股东:中石油,去年赚了4217亿,全球500强排第6,妥妥的“家里有矿”;

外方股东:意大利忠利保险,全球500强排245位,百年保险巨头,投资经验丰富。

它家的王牌产品一生中意尊享版是分红险。

简单说就是 “保底收益 + 额外分红”,收益跟着保司投资能力走。

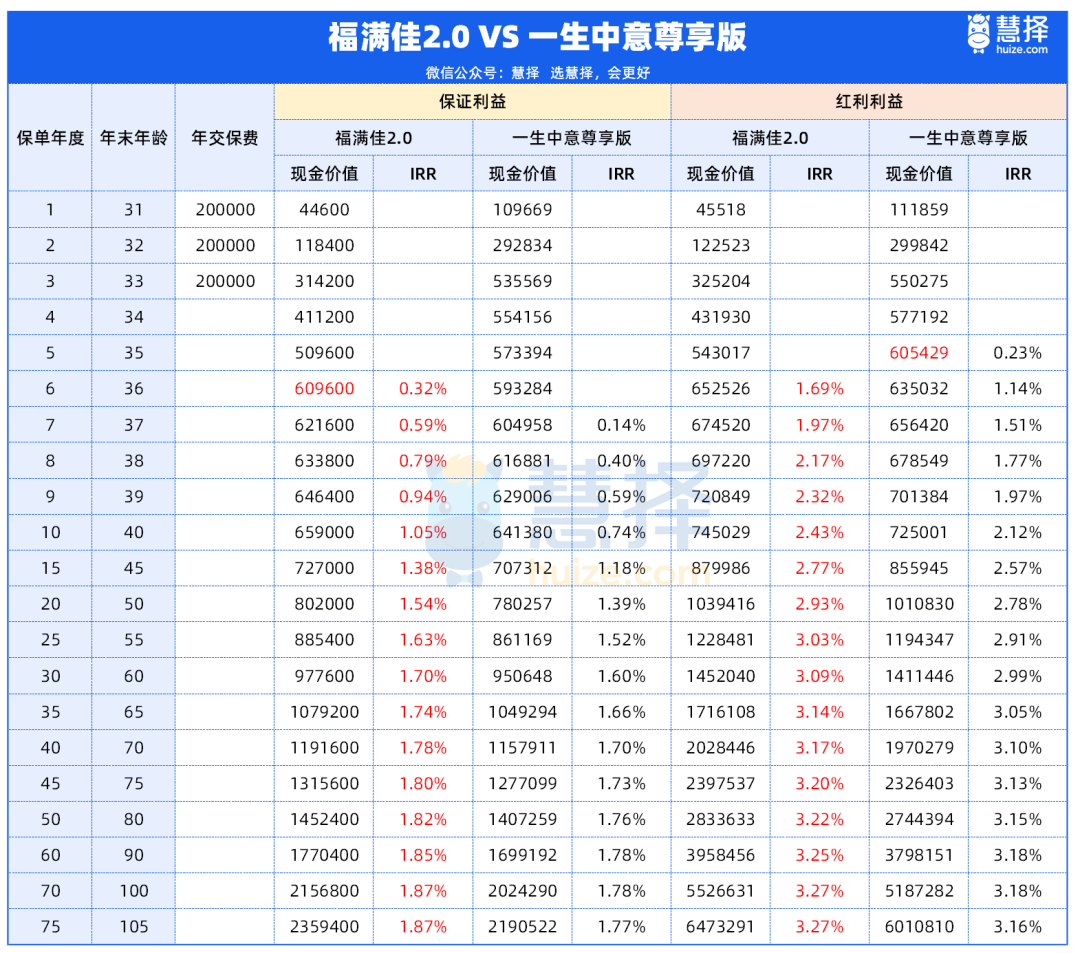

以 30 岁女性,年交20万,交3年为例:

只看保证收益,第6年现价超过保费,实现回血。

20年后,现价增长到78万,IRR达到1.58%,长期持有能到1.77%。

加上分红,假设分红实现率为100%,第4年就能回血。

30年后现金价值能达到141万,是保费的2.35倍,IRR轻松超3%,比现在很多固定收益产品都香。

即使分红实现率只有70%,20年现金价值也增长到了94万,IRR达到2.4%,相当于单利2.99%。

为啥敢预期分红呢?关键是保司的投资能力强!

项目牛:投的都是国家级大项目,像中石油的管道、最赚钱的京沪高铁、蓉欧快铁铁路港这种。

有自家资管公司:中意资产管理有限责任公司,专业搞投资。

成绩单漂亮:2023年投资收益率排保险资管公司第一! 近三年平均投资收益率4.96%,综合投资收益率4.71%。

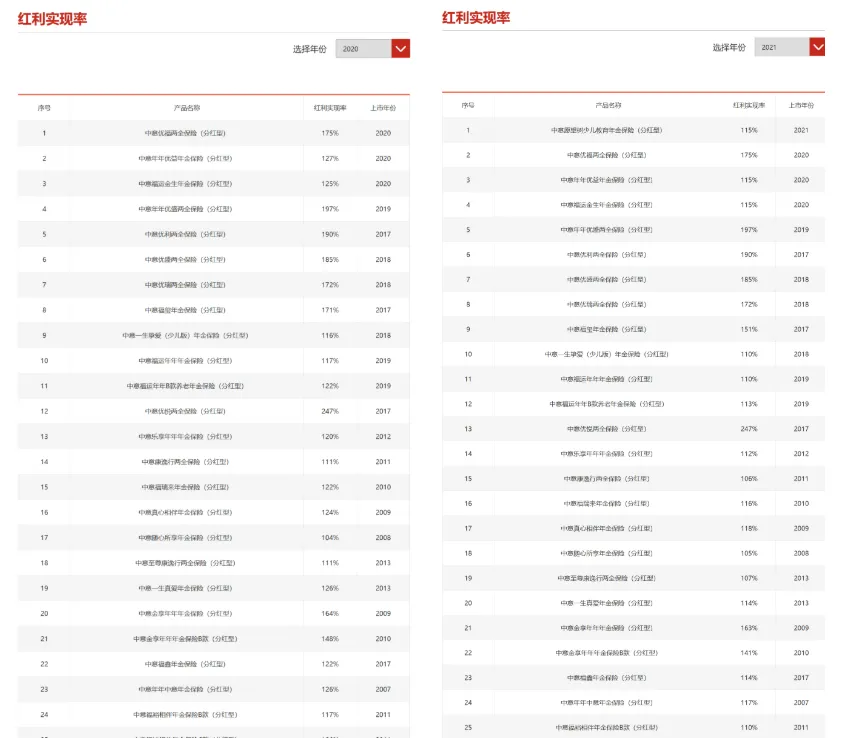

历史分红超靠谱: 官网大大方方公布了2013年到2024年整整11年的分红成绩。

除了2024年因为监管限高原因,平均在80%左右。

之前所有年份,所有分红险产品的实现率都在100%甚至更高!

2013年后平均每年都在105%以上,2020-2021年更是夸张,平均达到120%-130%。

妥妥的“超额分红”专业户!

老粉都知道,我提到这款产品的频率是最高的,因为它不管哪个方面都很拔尖。

2、中英人寿——福满佳2.0

中英人寿,连续35季度拿A类的“常青树”,也是一家实力强劲的中外合资公司。

中方为中粮集团(央企龙头),外方为英国英杰华集团(300年历史,英国皇室御用保险公司),各占50%股权。

它家王牌推荐福满佳2.0,是分红增额寿里的“扛把子”,直接对标一生中意尊享版。

同样30岁女性,年交20万,交3年:

很明显,单看保证利益,福满佳2.0收益更高。

对于保守一些的朋友,在乎保证利益的话,可以选福满佳2.0。

如果考虑分红,福满佳2.0的演示收益也更高。

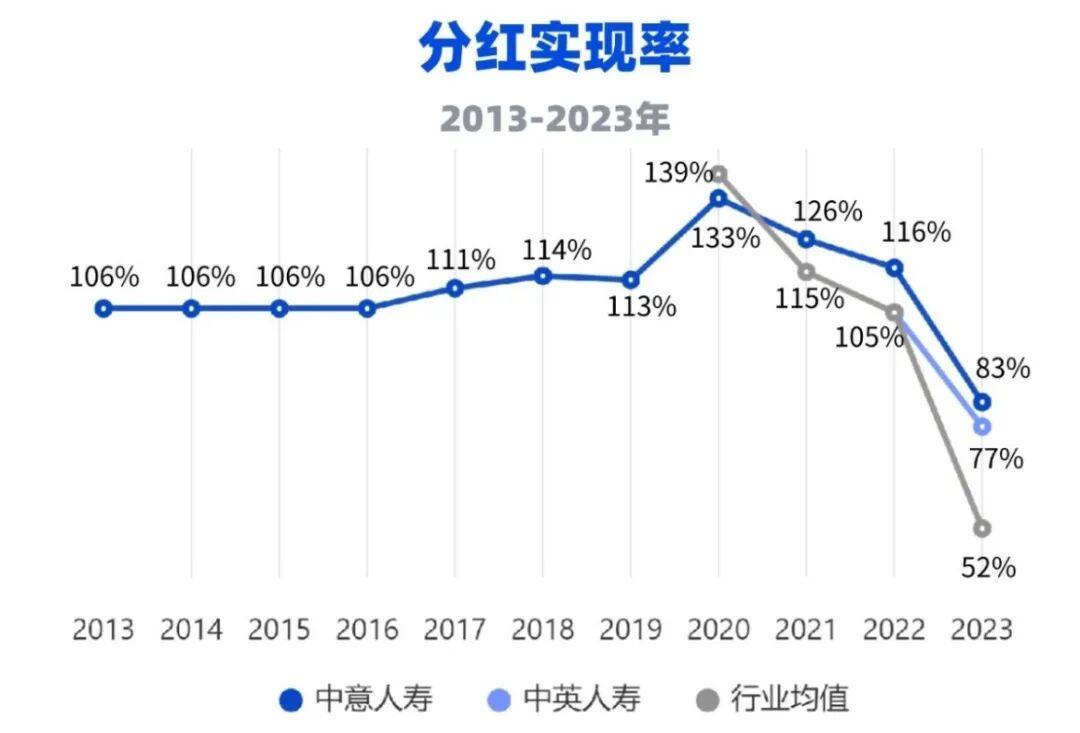

但结合历史分红实现率来看,中意人寿更加稳定,所以折算下来,预期收益差距应该不大。

而且一生中意前5年现金价值增速很快。

对于担心经济下行,想要前期尽可能多“回血”的朋友来说,就可以考虑一生中意尊享版。

3、恒安标准——传世瑞盈B款

恒安标准,唯一连续12个季度都AAA的公司,实力没得说。

而且它家深耕分红险市场,分红表现也不错。

它家的王牌产品,传世瑞盈B款,走的是“低保底 + 高预期分红”路线。

按照1.5%保底利率,4.25%演示利率计算的。

还是以30岁女性,年交20万,交3年为例:

假设分红实现率100%达成,第20年,现价增长到104万,IRR为2.97%。

长期看潜力很大,但很依赖分红给力。

但恒安标准是有那“金刚钻”的。从2008年就开始卖分红险,经验老道。

它公布了六十多款产品的历史实现率,2023年之前的所有产品,实现率都在100%以上。

所以,能接受较低保底,并且看好恒安标准的分红能力的朋友,可以考虑这款产品。

如果有闲钱能存着一直不动,它的预期上限会很高。

4、国民养老——国民慧选(节税版)

相比于前面几家公司,国民养老是最年轻的“国家队”(2022年成立)。

17家金融巨头联合打造,111.5亿资本金,专门为解决养老问题而生。背景深厚,使命明确。

如果你的税点比较高,再搭配优秀的个人养老金产品,那绝对是王炸组合。

比如说月工资2万以上,税点超过20%的。

这样的话,每年要交就要交个小几万以上的税。

就可以拿出一笔钱,去考虑交个人养老金。一方面能用于抵扣一定的个税;另外也当是为自己养老存钱了。

以40岁女性,年交1.2万交10年,计划55岁领取,税率20%为例:

每年可节税2400元,相当于每年实际的保费投入是 12000-2400=9600 元。

55 岁时,现价价值达到106625元。

同年起,每年能领取6297元年金,但因为领取需交3%的税延,变为6108元。

到80岁已累计领取 15.8万年金,是已交保费的1.65 倍,此时IRR达到2.27%。

活得越久,领得越多,后续收益轻松破3%。

相当于花了9600元,享受到了12000元对应的保单收益,属于是实打实的优惠了。

不需要抵扣税率的朋友,它家还有一款固定类养老年金。

——国民慧选(乐享版),领取水平排在第一梯队,还有大保司加持。

写在最后

市面上的保险公司和产品有很多。

我们挑选产品,不仅仅要看产品责任,也要看保险公司。

产品责任差不多情况下,选择公司经营更为稳健的;

公司层面差不多情况下,选择产品责任更好的。

如果能长期保持AA甚至AAA,那绝对是稳健经营的“尖子生”。

在这个基础上,还要结合自己的实际情况和具体需求。

你是想要收益高、能抵税、特别安全,还是长期存钱、规划养老?需求不同,适合的产品就不同。

拿不准主意?毕竟保单一签几十年,建议先找专业顾问聊聊。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有