存款利率又下调了,最后还能做什么?

慧择小马老师 · 一年前573 人看过

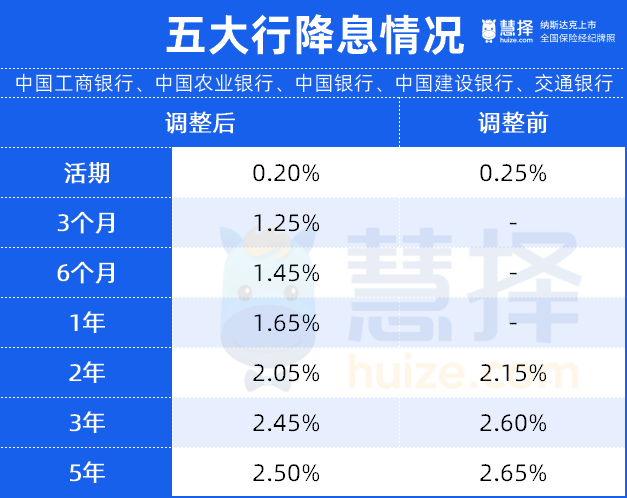

最近几天,国内大行又下调了存款利率5-20bp,也就是0.05%-0.2%。

另外,大额存单的利率基本收窄到了3%以内。

现有的保险产品也一批一批地下架,主打一个兵荒马乱。

所以,我们后台的私信又炸了。

有问我增额终身寿分别什么时候下架,让我整理分享的;

有直接找我要投保链接的;

也有留言赌气说涨价以后就不买的……

很多人可能看了2个月的保险广告,也不知道这个预定利率下调是个什么情况,只知道要涨价了,担心错过这个窗口,以后投保不划算。

为了方便大家理解,我把来龙去脉再给大家捋一遍。

今年4月,监管拉着各家保司的总精算师开了个会,达成了预定利率下调的共识。

保险预定利率,可以简单理解为保险公司承诺给客户的回报(保单的实际利益,需要扣除保险公司的运营成本,会比预定利率要低一些)。

比如现在的预定利率是3.5%,部分增额终身寿险的保单利益可以接近复利3.5%。

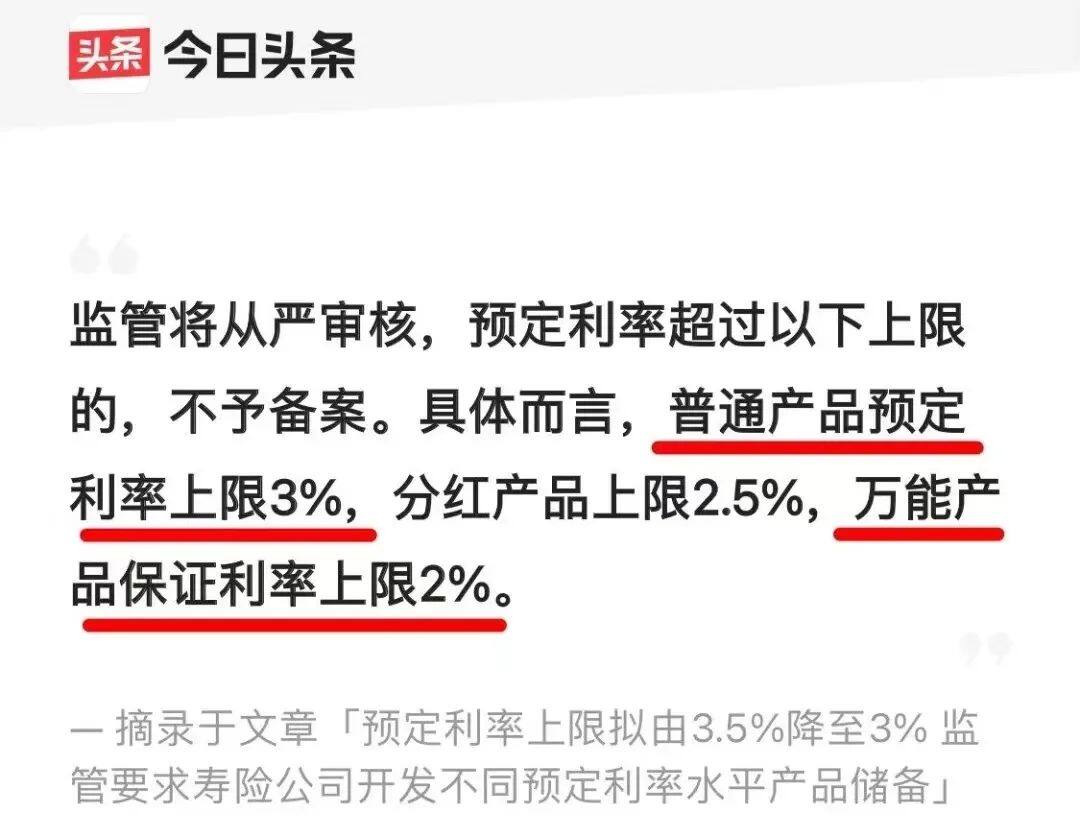

有了共识以后,监管就定了相关的细则,要求接下来的产品:

普通产品的的预定利率上限为3%、分红险2.5%、万能险2%。否则不予备案。

这事对我们普通人的影响很直接,就是以后买保险会更贵。

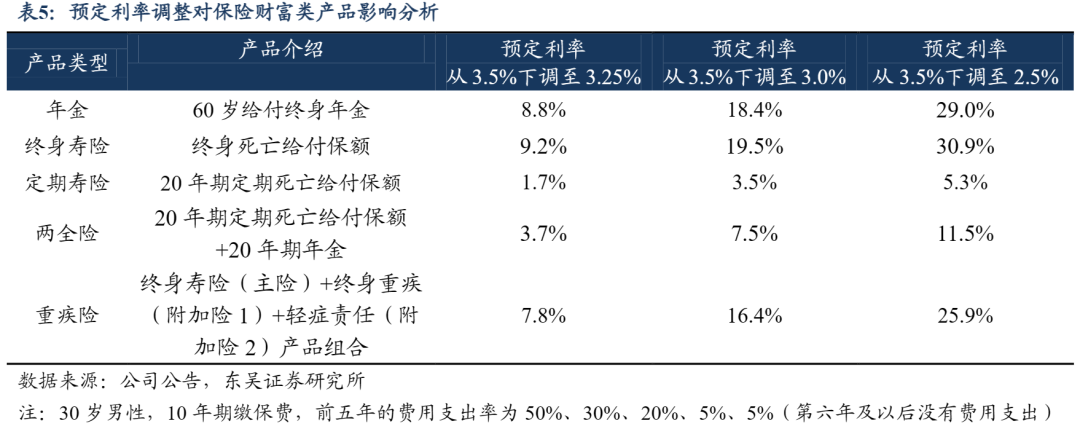

具体贵多少?东吴证券做了一个预测:

当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和重疾险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

图源:《东吴证券:保险Ⅱ行业深度报告:寿险定价利率调整:回顾、分析与展望》

更详细的解读可以看:预定利率下调后,保费涨多少?

那么,接下来的问题,无非就是怎么看待这件事情。

我们要因为保险要涨价了,就赶紧去买吗?

或者,保险涨价之后,就不买了吗?

站在一个保险从业者的角度,我认为预定利率下调,并不是一件坏事儿。

互联网的发展让保险行业打破了信息差,也给了一些保险公司弯道超车的机会。

特别是一些成立不久、中小规模的公司,为了能快速地占有市场份额,设计了很多责任创新、保费也便宜的保险产品,包括重疾险、定期寿险、意外险、医疗险等。

在年金险、增额终身寿险等产品上,这些公司也比较大胆,按3.5%顶格预定利率设计了不少“高收益”的产品。

但由于每家保险公司的投资水平不一样,不排除有保险公司过度让利的情况。

加上现在利率下行的大趋势,监管认为有潜在的利差损风险,必须赶紧调整。

我们把一笔钱放进保险公司,假如保险公司的盈利能力是每年获利5%,那么给用户3.5%,是完全没有问题的;

但万一将来由于大环境的原因,比如利率下行,保险公司的投资收益只有2%了,却依然要支出3.5%的保单利益,就会出现亏损风险——也就是利差损。

关于利差损,历史有过教训,感兴趣的可以看:当年买了平安理财险的,真赚大发了

保单是几十年乃至一辈子的保障,安全性是第一位的。

预定利率的下调,是为了保险行业的健康发展。

如果只理解为保费涨价是因为保险公司想赚更多钱,就太辜负监管爸爸的一片苦心了。

而作为消费者,我们要考虑的就是另外三个问题了:

● 要不要买保险?

● 买什么保险?

● 什么时候买?

要不要买保险?

我觉得预定利率下调,并不会影响我的投保决策。

换句话说,即便没有预定利率3.5%下调,我依然会买保险。

我只是趁保费涨价之前买保险,而不是因为涨价了才突然决定买保险。

类似的还有生日的到来、体检的前夕,这些都会促使我重新审视自己的保障。

老朋友们应该都知道,“年龄”、“健康异常”也会带来保费上涨,还可能带来“被拒保、延期”等风险。

这个可比预定利率下调的影响严重多了。

我本人第一次加保重疾险,就是因为查出了“结节”,正好碰上重疾险新规调整,才火急火燎补了这个保障缺口,加到150万的保额。

所以你不妨像我一样,把“预定利率下调”这种行业的大变动,“生日”、“体检”、“保单缴费日”都当作一个提醒,给自己做一个保单检视,有需要你就买。

买什么保险?

买保险的顺序也很重要,总体就是先保障,后理财。

不同的人情况不一样,只能给大家一个参考。

就拿我最近认识的一位00后朋友来说,她刚工作一年,保费预算是1万元,一上来就要买增额终身寿险。

结果聊下来,发现她以及她的家人,一份商业保险都没有买过。并且,父母都是铝厂挤压车间工人,属于高危职业。

给她分析了一圈利弊之后,她和她姐姐开始商量给自己和父母买“四大金刚”去了,意满离。

什么时候买?

如果保障有缺口,而经济情况也允许,那就没有什么好犹豫的,当然是越早投保越好。

反过来也是一样的,如果算下来,保费过高甚至会影响到自己的日常生活,那也没必要挤破头上这趟车。

可能遗憾是免不了的,就如同1999年之前8.8%预定利率的保单,也出现在了我无能为力的年纪里。

以前说利率下行,很多人不信。

银行存款利率这么一路往下蹦跶,也算是证实了。

而保险则是轻易不调整,一来就来个大的。

对行业来说是好事,对我们可不是。

如果你本身就有投保需求,不管是“保障”、还是“挪储”,肯定是趁着涨价之前买!

反正能阻止我现在投保的原因,只有一个——没钱!

你要是问我,涨价之后的保险还值不值得买,我的回答也只有一个——有需求就买。

如果你想咨询更多关于保险的问题,欢迎预约慧择保险咨询顾问1v1为你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有