4.7亿家庭返贫,最担心的事情发生了!

慧择小马老师 · 一年前788 人看过

“如果一个家庭要托举两个小孩,背负高额房贷,还要面临中年失业,日子能好吗?”

最近关注了微博上的热搜话题#两娃高贷的穷中产家庭#,不免陷入焦虑。

(图片来源:微博)

故事里,郑州的一位林女士说,自从首付了一套约一百平的三室一厅后,总感觉很拮据。

买房是为了让小孩上学,每个月要还12000的房贷。

最难的是2021年,家里有一笔30万的投资款打了水漂。

紧接着在互联网上班的老公被辞退,失业了整整一年。

家庭透支掉了大部分的存款,现在压力很大,随时都可能“断供”房贷。

其实,像林女士一样的“中产”,一直备受关注。

更准确说,他们应该叫“中等收入群体”,处于社会的中间层,有一套或多套房产,家庭年收入在10-50万之间。

2020年《社会蓝皮书》中显示,我们国家大概有4.7亿左右的中产家庭。

这群人表面上看起光鲜,有房、有车、有孩,有事业,但他们必须拼命积累财富,才能避免阶层滑落。

其实,他们过得很穷,甚至随时会消失。

M型社会,一大波人“返贫”

提到中产家庭,不可避免要说一下“M型社会”。

什么是M型社会?它是一种收入上的分配现象。

可以简单看个图:

(图片来源:老钱日日谈)

按道理来说,最理想的收入分布,应该是橄榄型的。

也就是说中等收入家庭的数量最多,低收入和高收入群体占比较少。

社会的贫富差距不大,大家口袋里多少都有点钱。

但实际上,有一个很“玄学”的发展规律是:

一段时间后,中低收入群体会大幅增长,高收入群体小幅扩张,中等收入群体数量反而会减少。

这条收入分布曲线,会慢慢呈现出一种近似M型的状态。

这意味着,一大波中产阶级开始返贫了,收入、财富、生活质量、精气神都大不如前。

于是很多人纳闷了,好不容易积累的财富,中产建起的高楼,怎么就塌了?

什么杀死了中产家庭?

其实,还得从这一波人“发家致富”说起。

中产大规模诞生,靠的是两种方式:一种是收入,另一种是投资。

如果这两方面不再具有优势,自然也就消亡了。

我们拿已发生的事件来举例:

比如日本,在1975-1990这15年里,大力倡导汽车、半导体。

于是,一大波优势产业崛起,为社会提供了大量高薪岗位。

日本的房地产行业,也在那个时候顺势火起来。

因为,大部分拿高薪的人,有钱投资买房了。

但很快,随着人口老龄化少子化、半导体产业被美国扼杀、财团控制经济这些原因,经济一直退退退。

很多企业干不下去,开始裁员,一大波中产失业了、返贫了。

这个现象,跟现在中国的互联网、地产行业太像了。

很多互联网人、炒房客过去抓住了红利,在收入上,跑赢了社会平均水平。

甚至有人夸口:“我年薪百万,随便干个两三年,就是深圳一套房。”

但很快,当地产行业收口,互联网大批量裁员,红利消失,一大波中产阶级又被打回了原型。

所以,总结来说,只有当经济高速增长,有新蛋糕分,中产阶级才有好日子过。

但显然,这是不可能的。

另一方面,就是投资。

搞投资的人都知道,这几年股票基金都不景气。

经济危机让资产价格大幅亏损,回本无望。

但债务又是刚性的,面对这种跌幅,哪怕一两倍杠杆也会资不抵债。

不想赖账,那只能用余生去还债了。

不过有人会说, 这都是不可抗力的社会因素,那“穷中产返贫”有没有可能是自己“作”出来的?

当然有。

坊间有这样一句话:“中产生活来之不易,返贫却只要走三步。”

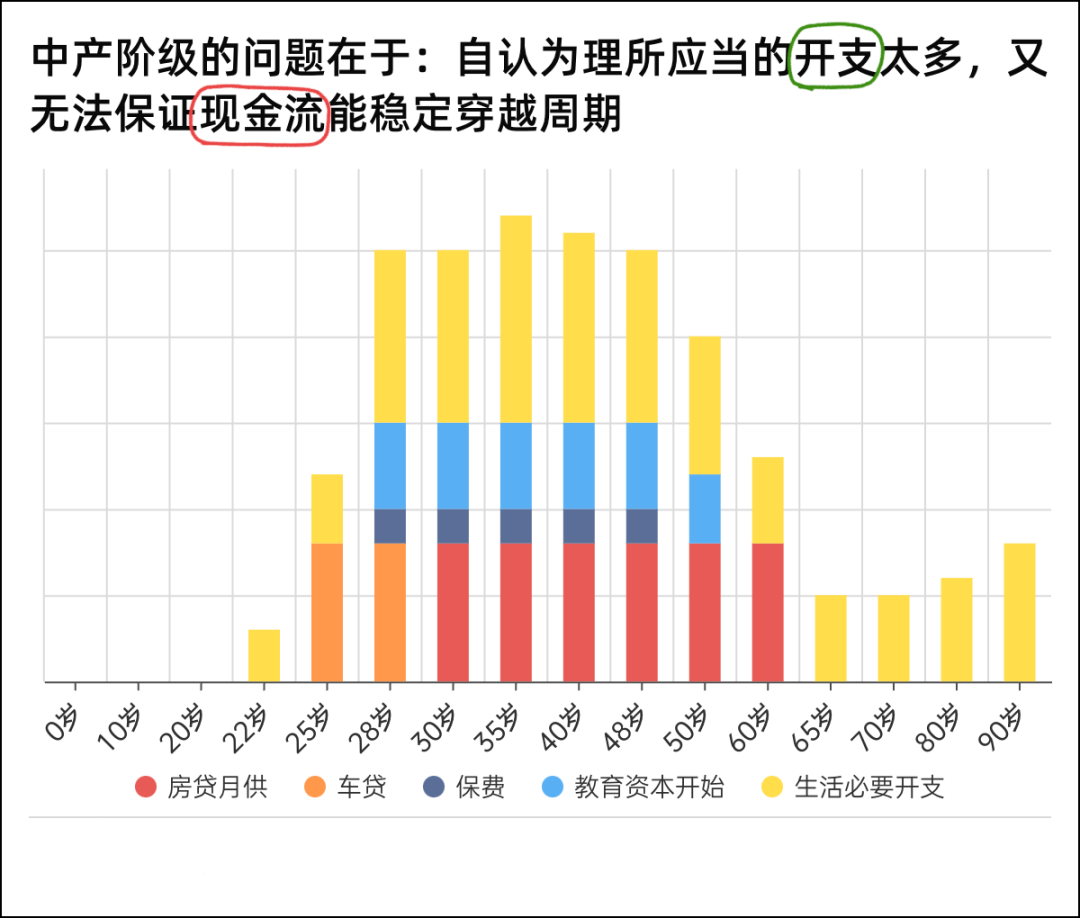

第一步:房产过度加杠杆

经济景气是中产的“迷药”。

很多人致富后,会习惯把行业和时代暂时的红利,当成自身的能力,盲目在房产上加杠杆。

拼命买房,盲目贷款。

例如总价1000万的房子,杠杆大于60%,也就是贷款如果超过600万,月供3万,基本算是高风险作业。

一个家庭,一旦夫妻一方失业,单靠一个人工资负担3万的月供,很容易迅速耗光积蓄。

第二步:伪精英教育

中产用钱的方式,很容易被“中产概念”牵着走。

尤其是在教育支出上,不惜花重金。

幼儿园要上每月1万+的双语学校,三年就是36万。

各种兴趣班,画画、象棋、马术、芭蕾,至少要学3样,一年就是大10万。

(图片来源:老钱日日谈)

其实,把本就不充裕的现金流过度消耗,就是一场豪赌。

第三步:忽视健康

还有一些人,为了守住财富,不惜牺牲身体健康,玩命工作,健康受损。

比如,28岁程序员过劳猝死,只要一场大病,就可能导致收入为0,家庭净资产暴跌。

如何守住财富?

其实,也简单。

#两娃高贷的穷中产家庭#这个话题下,有网友戏谑:

中产想要“保命”,应该放下所谓的“理所应当”,降低预期,降低对子女教育和现有生活的预期,放过自己。

可行的方法有很多:

1

买房、买车背贷前,先算笔账

买房不是一个动作,而是一个要维持很多年,甚至一辈子的财务状态。

要不要买?记住一个简单的公式:收入-月供-生活必要开支>0,即有结余。

另外,还要考虑一个风险因素,就是失业。

手里要留够5年足够生活开销的现金,以及最少20万医疗备用金。

举个例子,假设家庭每个月开支6千,五年的生活开销就是36万,加上医疗备用金20万,就是56万。

如果家庭收入税后2万,公积金6千,减去每个月6千的开支,可以负担的月供上限就是2万。

一旦超过,就是高风险杠杆,不可取。

2

投资自己

不要把钱砸在子女“不必需”的教育上。

在他们毕业的时候,能给上一笔50-100万的创业资金,或者提供一个有价值的就业机会,这才是中产家庭为子女能做的最实在的打算。

事实上,中产最应该投资的,依然是自己。

家里赚钱的人,在工作和副业上,应该更精进,寻找家庭收入的第二条曲线。

哪怕有一天“优势产业”消失,也不会现金断流。

3

稳健投资

钱不要放在一个篮子里,可以做高风险投资,但不要一股脑把钱砸进去。

回望过去20年的股市,几万元入市炒成“杨百万”的是个别现象,多数人是把自己炒成了“杨白劳”。

可以选择一些稳健的财富增值方式,比如国债、保险。

像部分增额终身寿险,3.5%的预定利率写进合同,不管市场怎么变化,都不会影响保单的利益。

最关键是,它灵活性强,只要保单现金价值超过了总保费后,急需要用钱的时候,可以随时提取。

4

做好健康保障

即便是中产家庭,面对重病,也是脆弱不堪。

#ICU住72天,卖两套房子#类似的新闻,一点都不稀罕。

华大基因董事长汪健说:“60%的人把60%的积蓄用于生命的最后28天”。

所以,做好一个家庭的健康保障,换个角度来说,就是在守财。

通过保险,让未来财务状况变得确定一些。

总而言之,做好保障,降低不确定性风险损失,是中产不被“滑落”的最好方法。

多娃多贷的穷中产家庭,很难。

但再难,我们也要硬着头皮挺下去啊。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有