离婚判赔5W家务费:“你当我是钟点工?”

慧择小马老师 · 一年前789 人看过

2021年有一场轰动全国的离婚官司,原告是北京的一名全职妈妈。

离婚后,法院判了她5万元的家务补偿金。

很多女性对这个判决感到气愤:

5年得5万元,觉得严重低估了一个母亲对家庭的劳动价值。

“干到头,还不如钟点工的价格。”

于是,很多人劝各位女性:“千万别做全职妈妈。”

其实,全职带娃并不可怕,但必须有清醒的认知:

全职妈妈在婚姻里,可能会面临什么困境?

如何聪明地保全自己?

全职妈妈的困境,到底有哪些?

形象点说,全职妈妈的困境,就像一个个火山口。

一旦喷发,无处可逃。

困境一:没有稳定收入。

全职妈妈最大的痛点是,没有收入,经济不独立。

因为家庭财务管理上丧失主导地位,所以缺乏话语权。

每个月花多少钱?怎么花?甚至一旦自己发生重大疾病,花多少钱治?可能都取决于另一半。

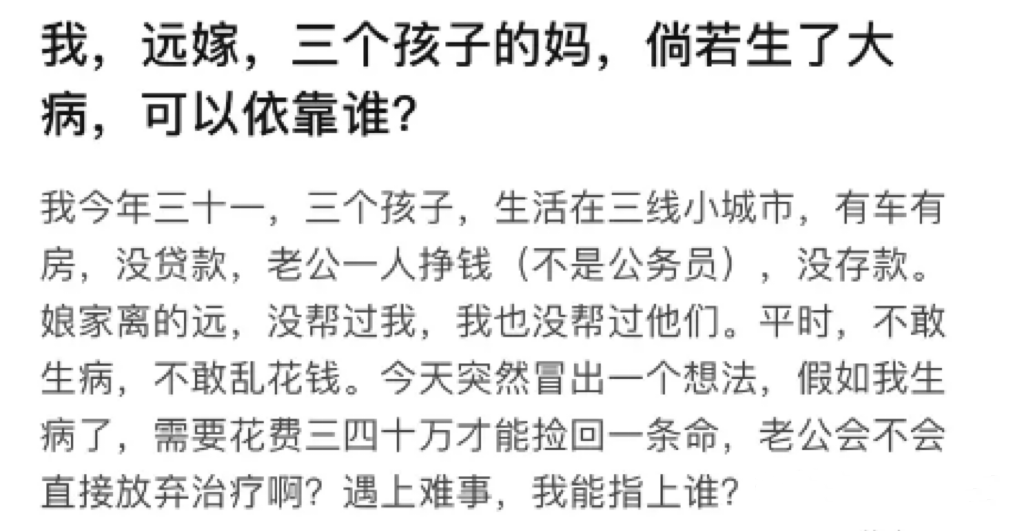

很多全职妈妈在网上说出自己的担忧:

(图片来源:知乎)

这绝不是杞人忧天。

有网友爆料亲人的真实遭遇:

姑妈因为是全职妈妈,生病后,姑父一边说要全力治疗,一边却又拖着不带去大医院。

硬生生把五十多岁的妻子拖没了。

最让人气愤的是,他们并不是没钱看病的家庭。

另一位全职的上海妈妈,35岁突发重病,所幸手术成功。

恢复期老公突然说不爱了,微信拉黑,电话不接,拒绝沟通。

只因担心她疾病复发,成为消耗家庭财富的“无底洞”。

现实就是这么残酷,不要过分依赖婚姻,也不要考验复杂人性。

困境二:更容易生病

其实,相较于男性,女性是更容易患重疾的人群。

某寿险公司近五年的重疾险出险客户中,近六成是女性。

一方面,是由女性的生理构造构造成的。

但更关键的是,女性在婚姻里的育儿焦虑、两性压抑、家庭矛盾给她们埋下更多的疾病隐患。

微博上,一个已婚妈妈分享了自己生病后的感悟:

很多有相似经历的女性纷纷留言:

“纤维瘤我开了两次,真的不能生气不能抑郁”;

“我的甲亢就是因为总生气导致的,甲亢导致低钾,送医院抢救”;

“这一年多里已经切过10cm的乳腺囊肿,也切过9cm的子宫肌瘤了,这些年我生过的气,都在这里了。”

长期压抑的情绪,影响了身体激素分泌,最后诱发了一系列的女性病。

所以有一种新型癌症,又叫“女性癌”。

困境三:被职场抛弃

很多长期回归家庭的全职妈妈,想知道自己重回职场的机会有多大?

其实,一旦过了35岁,基本上被职场抛弃。

前段时间,在朋友圈看到HR朋友分享的一个全职妈妈想重返职场、却屡次被拒的经历:

求职者是一个全职妈妈,985大学毕业,曾在世界500强工作。

生完孩子后回归家庭两年,之后打算重回职场,却发现比登天还难。

她在求职的过程中,表示自己愿意加班,接受工资不高,并强调在家的两年里一直自我学习,没有与社会脱节。

但即便是这样优秀的女性,把姿态放得如此之低,还是一再被职场拒绝。

现在只能自己“打零工”赚点钱。

另外,离开职场的女性,还会遇到一些衍生的问题,比如:

大部分全职妈妈只能以灵活就业者的身份缴纳最低档的社保,甚至不缴纳。

这意味着这群妈妈,以后只有极低的退休金,甚至没有退休金。

她们的老年生活也没有保障,只能依靠伴侣的养老金。

但问题是,女性的寿命普遍要比男性更长。

安全感从哪里来?

所以,全职妈妈普遍“焦虑”。

这种焦虑,主要源自没有稳定的收入,而未来的花销又太大。比如生病后的花费,未来养老的花费。

那怎样解决焦虑感?

一、生病后的花费

大病很烧钱,而我们不可能和医院讨价还价。这些花费,会考验我们的钱包,更会考验家人的人性。

所以全职妈妈,千万不要自动降低对自己的关爱。

有些人就连买保险,都要优先考虑小孩和老公,把自己放在最后。

这里强调一下,全职妈妈的健康险一定要配好。

很多人以为全职妈妈的配险思路,等同于孩子,不需要补偿家里现金流,所以只需要医疗、意外等保障就可以。

其实并非如此,我们算笔账:

全职妈妈=家政总管+带孩子保姆+家庭教师+理财顾问

如果要评估这样一位角色的工资标准。

按最低标准5000元/月来计算,如果从孩子刚出生算起,0岁到18岁,这份工作要持续18年。

所以,全职妈妈的寿险保障,应该做到5000*12*18=108万元。

至于重疾险保障,也应该至少做到5000*12*5(5年的重疾康复期)=30万元。

再加上营养费、护理费、异地就医费用、配偶工作影响等等,50万已经是一个非常保守的数字。

想了解适合女性购买的重疾险和寿险有哪些?预约慧择保险咨询顾问为你进一步解答。

二、老年后的花费

没有人能预知自己的寿命,全职妈妈也不可以。

所以,没有人知道自己需要多少养老钱才足够。

全职妈妈作为一种全年无休、没有工资奖金、也没有社保的职业,经济风险缺口,其实是非常大的

全职妈妈的经济风险缺口,其实是非常大的。

所以,全职妈妈自己兜里得有钱。

要有一份增额寿险,写着自己名字,甚至钱能生钱。

一方面,它能做孩子的教育金。

可以防止因家庭过度消费或投资不善,提前把孩子的教育钱花掉。

另外,就算婚姻破裂,丈夫无法持续支付赡养费,孩子的教育也不会受到影响。

另一方面,它可以做自己的养老钱。

领多少钱,怎么领都是合同里确定了的。

假如从60岁开始领钱,一直领到80岁,基本能覆盖大部分人的养老年龄。

老了,如果丈夫可靠,这笔钱可以拿来补充养老,老两口可以出去旅旅游。

丈夫不可靠,至少还有一笔不断长大的钱,愿意怎么花,就怎么花,不必担心没钱用。

最关键,增额终身寿险,还有一个好处,它可以在你急需用钱的时候减保,或者保单贷款。

倘若家庭变故,它可能是家里的另一个顶梁柱。

总而言之,爱,可以带来安全感。

钱,也可以。

妈妈们,冲!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有