医保钱少一半,3.5亿打工人喊亏了!

慧择小马老师 · 一年前1303 人看过

前几天,武汉网友曝光了一张照片。

(图片来源:微博)

大家聚在一起,讨论最新的医保改革。

网友说:“自己的个人医保账户,原本每个月有260.93元,现在只有123块了。”到账的钱,缩水了一半。

于是,很多人不服气:

到手的钱不能飞了。

钱交到医保统筹的大池子,我不生病、不报销,岂不是“亏了”?

赚得多,医保交得多,享受医保待遇却一样,这不公平。

甚至有人提议,这五险一金干脆别交了。

医保钱,到底“少”了多少?

医保个人账户改革,是今年2月在全国铺开的。

具体怎么改,简单给大家说一下。

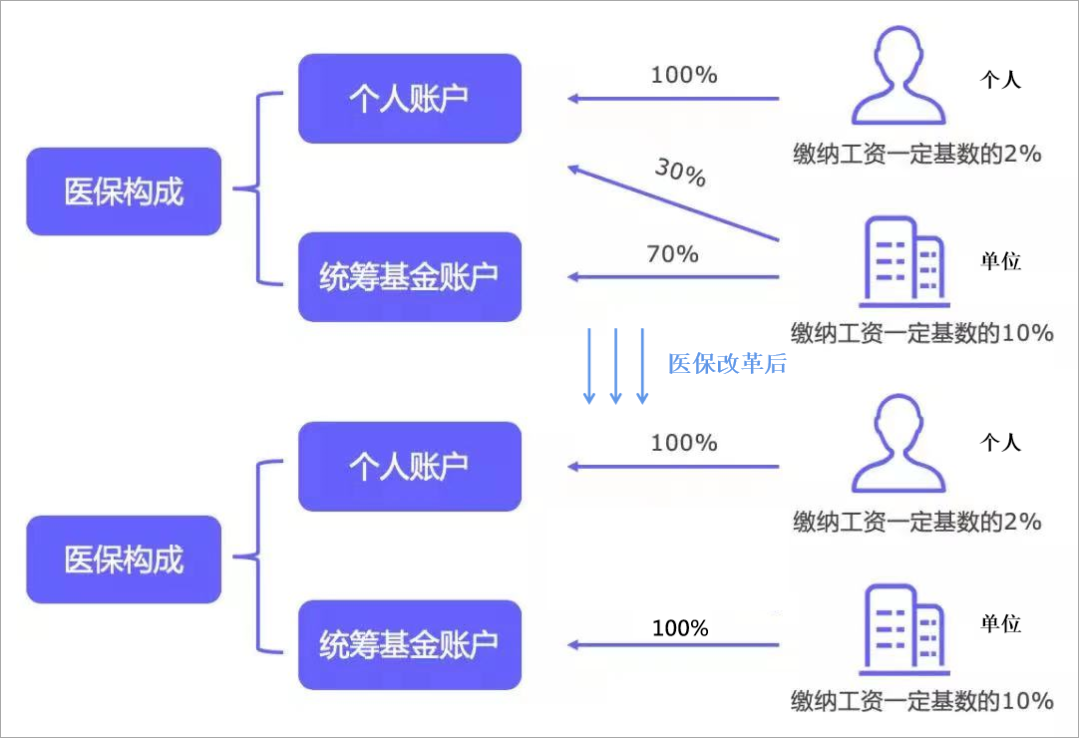

我们的医保,有两个账户,一个是个人账户,一个是统筹帐户。

个人账户里的钱,是属于我们自己的,看病、买药,要自己掏钱的时候,就可以用个人账户里的钱。

钱能积累,还可以看作是一个特殊的“存钱账户”。

而统筹账户里的钱,属于全部参保人,“一人有难,大家平摊”,医院报销的钱,就是从这里扣的。

正常情况下,我们每个月交的社保,个人部分和单位部分,会按照不同的比例,分别划入这两个账户。

但这新规一波操作下来,单位给我们个人账户交的30%划到了统筹账户。

(图片来源:网络)

举个例子,会更清晰一点。

某深圳的职工,交一档医保,以前按深圳最低缴费基数7778元算,每个月会有388.9元划入他的个人账户。

但新规后,公司交的30%划走了,每个月少233.34元,一年下来就少了2800元。

打工人是这样,退休老人也不例外。

一位武汉68岁的老人,退休后年养老金收入5万元。

以前医保个人账户每年会划入2400元,可以用来看病、买药。但改革后,一年少了1404元。

所以,可以理解为,每个人每个月都从自己的个人账户拿出了一点钱,放在统筹账户里。

我们个人账户可支配的钱确实“少”了。

大家都觉得“亏”,也难怪打工人会炸毛。

钱,从左口袋去了右口袋

不过,别慌。

认真算笔账,医保改革后,我们医保里的钱并没“缩水”,只是流动起来了。

没病的时候,账户里的钱是少了点,但生病的时候,可报销的钱变多了,保障能力反而更强了。

为什么这么说?

新规前,有数据显示,2021年末,我国职工医保的参保人数为35422万人,个人账户经年累计下来,结余了11575.43亿元。

其中,80%以上属于年轻职工,他们医疗开销小,存得多,是一笔不活跃的“死钱”。

而另外20%,属于体弱多病者,这群人个人账户里的钱完全不经花。(数据来源:2021年医疗保障事业统计快报)

因此,会形成一个剪刀差,一边是闲置的资金,越积越多;一边是报销的资金,越来越紧张。

长期下来,生病报销的范围和金额,都受到了限制。

而医保改革,就是把个人账户里结余的钱盘活,变成了统筹账户里的“报销额度”。

这样,大家需要看病的时候,就有更多钱可以报销。其实是拿“个人的钱”,去为未知的健康风险提前买单。

当然,也有人质疑:

“我自己看门诊、买药的钱,岂不是少了。”

别急,医保改革还有一个动作,就是门诊共济。

以前,我们看门诊的费用,先用个人账户付,不够的自费承担。新规后,门诊也能享受一定比例的报销了。

还是以上面武汉68岁大爷举例。

大爷患了脑梗,去当地的三级医院门诊看病,花了7150元。

以前,这笔钱要全部自费,医保报不了。

改革后,按照门诊政策,减去起付钱500元,三级医院可以报60%,折算下来,他可以报销3990元。

当初仅多拿出了1404元,终究还是“赚了”。

而且,更利好的是,有些地方门诊,还把心脏病、高血压、糖尿病、恶性肿瘤放化疗,以及一些门诊小手术,纳入了报销范畴。

这一点就很赞了,大家知道,很多人因为门诊就医不能报销,有病不治,直到小病拖成大病。

甚至,有些医院为了营收,怂恿病人住院报销,“小病大治”,既浪费医疗资源,又浪费了医保资金。

所以,医保改革只是让大家的钱从左口袋,进入了右口袋。

长远来看,参保人并没亏,谁都有老去、生病的时候,不是吗?

医改后,人人都受益吗?

当然也不是。

医保政策,这几年一直在不停地改,慢慢趋向成熟。

但依然会有一些不足。

黑龙江一名59岁的高血压患者吐槽:

这次门诊“共济”后,原本想着去医院买药。

他服用的药,在医院7元多一盒,一个月不到30元,一年也就花360元。

但门诊报销却调高了起付钱,得超过400元才能报,这就意味着,就算去医院开药,也报不了。

医院离家远,来回路费4元,加上门诊7元的挂号费。

“算一算,就算能报销,也还是亏了,干脆就在门口药店自费买,12元一盒。”

医保报销,下有门槛,上有限额,确实是一个问题。

比如,像武汉,医院门诊起付钱,在职就要700元,退休也要500元。

有些人门诊折腾了半天,最后报销的钱,抵不过路费和看门诊的时间成本。

当然,医保的核心还是基本的医疗服务,避免大多数老百姓因大病返贫。

要求医保提供更多个性化、更丰富的保障,有点”超纲“。

但这个事儿很好解决,一些特别针对门诊的医疗险,免赔额低,甚至0免赔,对有小孩和老人的家庭,极其友好。

另外一点就是,门诊共济,尴尬就尴尬在“门诊”两个字上。

像上面例子里的慢病老人,到医院门诊,人多、程序复杂、费神费力,一件好事反倒成了麻烦事。

所以,能去药店买药才是常态。

武汉改革后,医保局大手笔,把682家定点医疗机构、5094家定点零售药店,纳入了门诊统筹保障范围。

意思是,去药店买药也能报销了。这样的城市,以后会越来越多。

所以,不管怎么说,这一轮医保改革都是一个很重要的进步。

但我们更期待全民免费医疗的那一天。

如果想了解更多保险?或者想为自己和家人规划保险方案,预约慧择保险咨询顾问,1V1给你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有