个人养老金制度即将出炉,到底怎么样?值得参加吗?

星球君 · 一年前1173 人看过

自从去年官方放出要建立个人养老金制度后

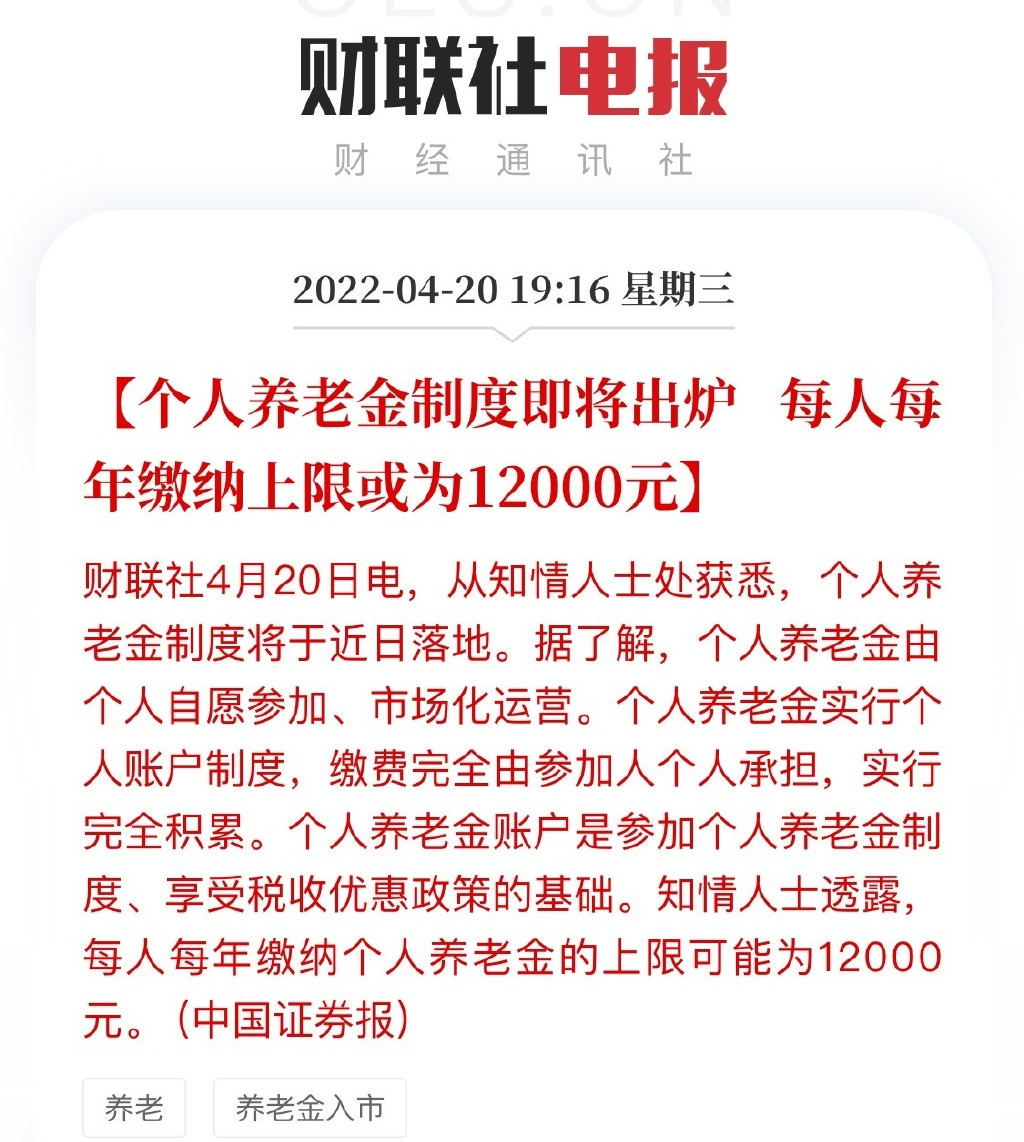

昨天,媒体再次爆出“个人养老金制度”即将出炉的消息。

来源:财联社APP

这次,一个牵涉未来几亿人养老的大项目真的要来了。

为了让大家老有所依,早点搞清楚未来养老政策,搞定养老计划,星球君迅速盘点了一波关于“个人养老金制度”的内容。

个人养老金制度到底是啥?

咱不是有社保养老,为啥还搞个人养老金制度?

到底要不要参加个人养老金制度?

通通都有,咱进入主题!

“个人养老金”制度,到底是个啥?

其实很简单。

“个人养老金制度”就是由国家牵头,来帮大家存养老金。

它跟我们的社保养老金有啥区别?

社保养老金:分统筹和个人账户。除了个人账户,统筹账户里是大家的钱。

个人养老金:里面的钱全都是自己交的。只是由国家统一管理,所以安全性没问题。

说的直白点,就是社保养老金还有国家给养老,个人养老金制度就纯粹是咱自己的钱。

那把钱放到个人养老金账户里,收益如何呢?

之前银保监会算过一笔帐:

如果从30岁开始每月拿出1000元,等到60岁退休,预计一个月可以领到超2700元!

收益差不多是3.5%。

看起来并不高。

不过国家说了:如果参与个人养老金制度,会给到税收支持。

比如,类似税延养老保险在进行个税年度汇算时,进行税前扣除。

(具体以官方最后公布规则为准)

有社保,为啥还推“个人养老金制度”?

回答这个问题前,先科普个小名词。

养老金替代率=自己能领的养老金 / 打工工资

这个值越高,到手的养老金就越多,老年生活就能越潇洒。

但,据国家统计局数据:

我们的养老金替代率已经67%下降到40%。

按这个趋势走下去,以后就算我们正常退休,能领的养老金也不够花。

而且,由于我国现在的养老金支付实行的是“现收现付制”。

收现在打工人的钱,给老年人发钱。

但随着老人越来越多,年轻人不愿意生孩子,以后养老金肯定不够用……

所以,大家知道国家为啥要推个人养老金制度了吧!(当然,这个“个人养老金”是自愿参与的)

机智的网友早已看透了真相↓

(图片来源:微博截图)

个人养老金制度就是:自己交钱,等退休了领钱。

这就是自己给自己养老。

唉,我们这一代打工人真是太惨了!

既要996、要面对高房价、要交钱给现在的老人养老,将来可能还要给自己养老。

(图片来源:fabiaoqing)

该不该参加个人养老金制度?

前边介绍完个人养老金制度,相信会有人说:

反正也是自己给自己养老,那也没必要等着个人养老金制度,买年金险、银行理财等不也一样?

作为星球君一直以来比较建议的养老金储备方式——年金险。

我在这里给大家简单的比较一下,个人养老金制度和商业年金险有啥区别?

个人养老金制度:

有国家背书,还有可能享受税收优惠

领取不太灵活,退休前不能取出来

收益较低

商业年金险:

保险公司销售,银保监会强监管

领取时间可灵活选择

可选预定利率较高的产品

根据已透露出来的信息显示,个人养老金制度是国家牵头,市场化运作。

储备养老金的产品包括银行理财、基金和商业年金险。

因此个人养老金的增值性可能会接近现有商业年金险,或更低。

所以,在增值性、稳定相差不大的情况下,个人选择商业年金险可能会更有灵活性。

以便应对一些突发的情况。

当然具体还要以后面公布的规则为准。

其实在二者中,已经有网友做出了选择↓

(图片来源:微博截图)

最后的话:

对于星球君来说,个人养老金制度早已经是预期的事。

而个人养老金制度的关键也是,让大家老了退休时,有钱花。

很明显。

只靠社保养老,难以实现梦想中自由奔放的养老生活。

所以,前年我就已经准备好了年金险。

关于年金险的选择,这段时间,星球君也测评的比较多了,近期比较推荐的是光大永明的金盈年年。

详细的测评,可以参考↓

金盈年年,领钱多+大保司+养老社区,真值得买吗?

了解更多具体的情况,可以预约顾问咨询!

让我们一起过上理想的养老生活!

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有