深圳惠民保又上新,鹏城保值得买吗?

慧择小马老师 · 一年前1917 人看过

惠民保,大家都想了解。

前段时间给大伙盘点了全国惠民保的保障,后台纷纷留言,希望小马老师能按不同的城市,和不同保障来一一种草。

响应需求,我们今天从惠民保的鼻祖“深圳”开始盘。

深圳的惠民保这些年更新换代了不少,保障全,但相比其他城市来说,也更复杂一些。

另外,深圳最近也出了一些新的惠民保产品,比如鹏城保,保障很优秀,小马老师顺势给大家安利一波。

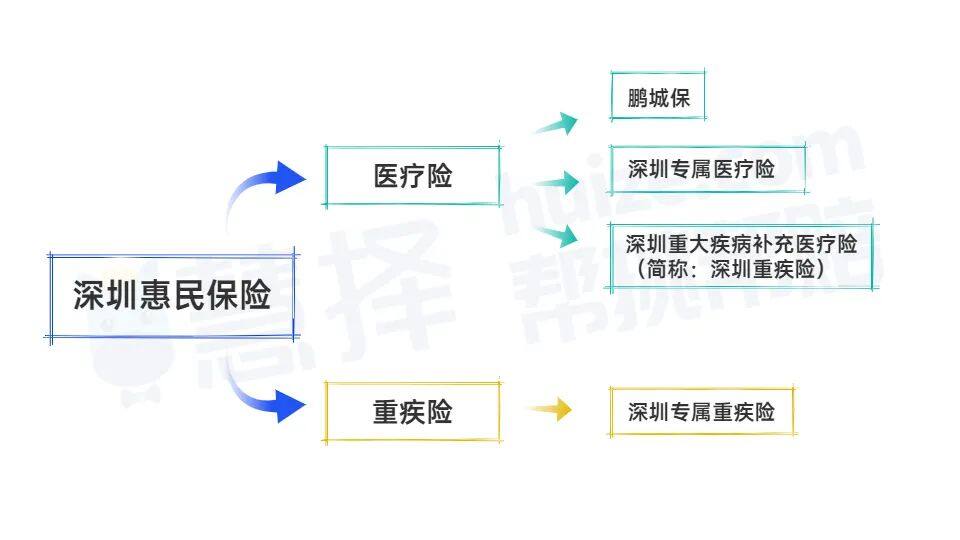

深圳惠民保有哪些?

深圳推出的惠民保险,其实可以分为医疗险和重疾险两部分。

两个险种可以搭配使用,但它们名字的迷惑性很强,一不小心可能会搭错,所以咱们先来简单介绍一下这些惠民保障。

(图源:自制)

大家需要注意的是,这款简称叫“深圳重疾险”的惠民保,其实是一款医疗险。

每年4、5、6月份,开始参保的,很便宜,去年的价格是39元。

但请不要被它的名字迷惑,它和“重疾险”真的八竿子打不着!

接下来小马老师教大家具体如何选:

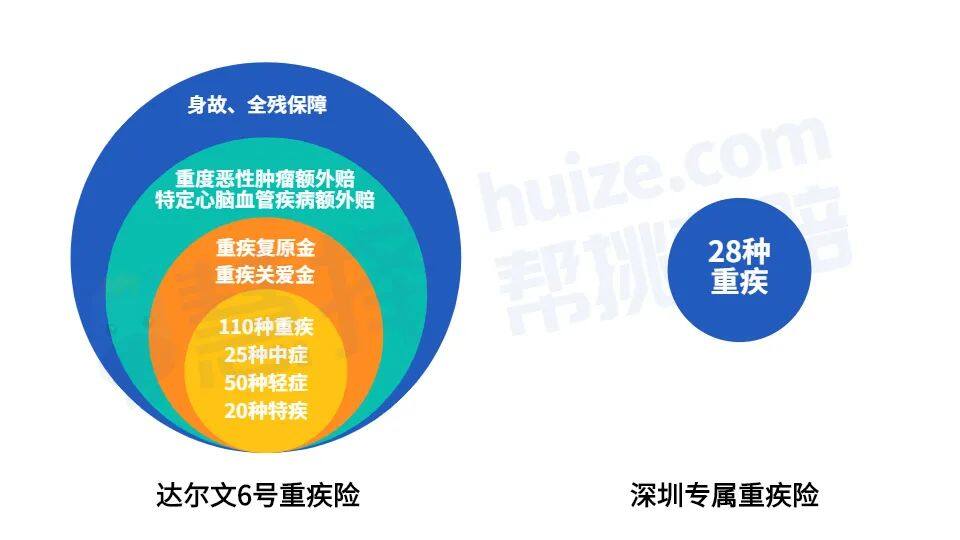

这款惠民保险,才是真正的重疾险,行业规定的前28种重疾保障它都有,就连疾病顺序和理赔门槛都与商保基本无差别。

但因为保费便宜,它能保障的疾病种类不多,并且缺少中症、轻症保障,也没有额外赔付、重疾津贴、重疾多次赔、增值服务等保障。

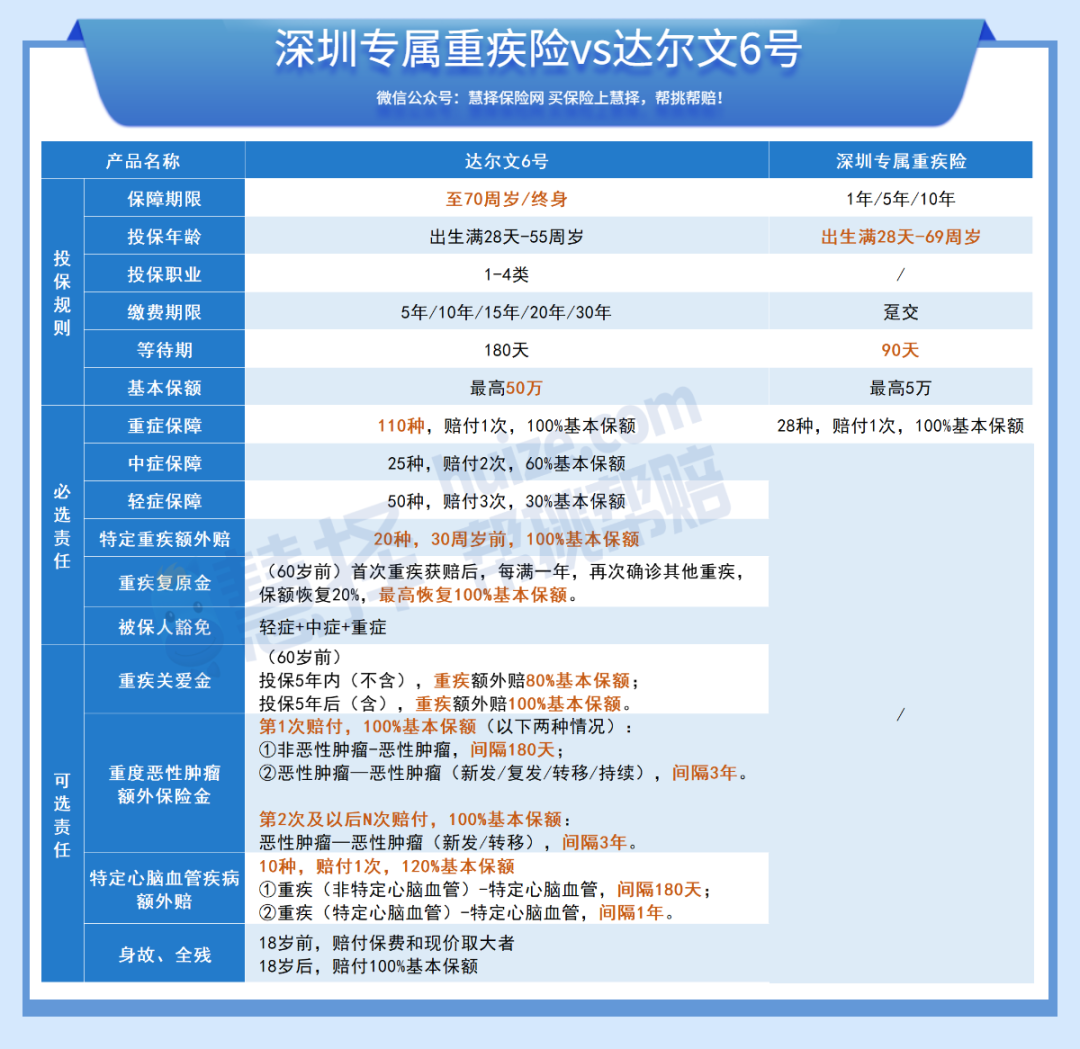

我们拿它和商业重疾险 达尔文6号 做下对比:

(图源:自制)

此外,两款重疾险在保障期限、等待时间、以及保障责任上也有很大区别,具体可以看对比表格。

深圳专属重疾险最高保额仅有5万,虽然可以叠加购买,但理赔门槛也在那摆着,只有符合28种疾病的理赔条件,才能获得保险金。

而达尔文6号,不仅疾病种类覆盖面广,能够给予的保险金也足够多,最高50万保额。

举个例子——

23岁小马投保了50万,保至70周岁的达尔文6号重疾险,和50万保额(叠加10份)保障10年的深圳专属重疾险。

1年后,小马实施了微创颅脑手术,这时小马申请理赔,可以获得保险金——

达尔文6号:50万*30%=15万(轻症);

深圳专属重疾险:无;

5年后,小马确诊白血病,申请理赔可以获得保险金——

达尔文6号:50万(重症)+50万*100%(特定疾病)=100万

深圳专属重疾险:50万

35岁时,小马确诊了严重慢性肾衰竭,这时申请理赔可以获得保险金——

达尔文6号:50万(重疾复原金)

深圳专属重疾险:无

小马共计收到达尔文6号保险金165万,深圳专属重疾险50万。

虽然都是投保了50万的重疾险,但达尔文6号还包含了轻中症责任、重疾复原金,基础责任的保障就已遥遥领先了。

名字不同,但都是医疗险

聊完重疾险,咱们来聊聊深圳惠民保险中的医疗险。

深圳的惠民医疗险其实有3款,深圳重大疾病补充医疗险(江湖简称“深圳重疾险”),其实就是打着“重疾险”旗号的补充医疗险,但新一年的投保时间还未开始,先不介绍。

目前在售的是深圳专属医疗险和鹏城保,咱们重点来聊聊这2款。

单从保障责任来看,深圳专属医疗险比鹏城保多一些,当然价格也会略高,但两款产品还是有其他方面的差异,咱们分开来说。

#1

深圳专属医疗险

深圳专属医疗险分为1年期和6年期,6年期其实有点保证续保的意思。

包含医保内外费用、特定药品、质子重离子治疗和恶性肿瘤津贴,在众多惠民保产品里,算是保障全面的产品了。

不过深圳专属医疗险有健康告知,缴费方式是趸缴,不像普通商保的百万医疗险,即使是保证续保20年,也是一年一缴费。

保障虽全,但保费略贵,比现在市面上保证续保20年的百万医疗险还要贵将近100块。

#2

相比深圳专属医疗险来说,鹏城保是一年期的医疗险,不保证续保。

保障虽然不算全,仅报销医保外住院费用,但没有健康告知的设定,且是政府出品,值得信赖。

没有健康告知是否可以带病参保了呢?

鹏城保不限户籍、不限年龄、不限职业、不限病史,无论是否患有疾病均可投保。

但是,特定既往症不予报销。

同时需要注意:鹏城保只报销医保外住院费用,医保目录内住院个人自付费用是不能报销的!

当然,保障虽然算不得全面,但保费确实便宜,99元/年。

如果家里有老人、身体健康状况一般的,可以考虑入手鹏城保。

家庭只有惠民保,够用吗?

当然不够,这个问题小马老师已经强调无数次了,但还是想说一说。

目前各地方政府推出的惠民保,都还处在初级阶段,投保门槛虽低,但会存在保障缺失、理赔门槛高等问题。

因此小马老师建议,家里的老人、已患疾病的人群,可以优先配置惠民保。

☛鹏城保+深圳专属医疗险

但如果是小孩或者上有老下有小、正处在家庭责任最重阶段的顶梁柱,一定优先考虑商业百万医疗险和重疾险搭配,不过可以用惠民保做医疗保障的补充。

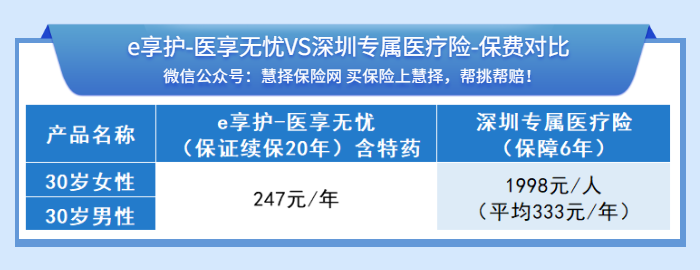

☛医疗险:可以选e享护医享无忧,保证续保20年;

☛重疾险:可以选达尔文6号,疾病种类多,包含中轻症责任,重疾最高可100%复原。

这样的话,才能更全面保障疾病风险。

所以,惠民保虽便宜,但不是所有人都适合它。不同的人群,要根据自身的健康状况和家庭情况,正确配置保险。

如果您还想了解更全面的保险方案,预约专属顾问给您1v1解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有