政府推出的惠民保,几十元能保1年!值得买吗?

慧择小马老师 · 一年前1633 人看过

要说起这两年保险圈的“新晋流量小生”,“惠民保”必须拥有姓名。

惠民保有多火呢?

就连长辈们都知道它,甚至口口相传。

比如小马老师的妈妈:

-“听说政府出了个看病保险,你记得帮我和你爸买啊。”

-“你张阿姨的儿子已经给她买了。”

惠民保是怎么火起来的?

——主要是因为各地政府的大力推动。

(深圳的一款惠民保,写着“政府重疾险)

(图片来源:城市一帐通)

俗话说:背靠大树好乘凉。

有大佬撑腰,当然“红”得快。

那么这款风靡全国,让长辈都为之倾倒的产品,是否真值得入手呢?

且听小马老师细细道来。

“惠民保”保什么,值得买吗?

“惠民保”,其实只是一个统称。

各地的叫法不太一样。

比如在北京叫“京惠保”,在河南叫“豫健保”,到了佛山又叫“佛医保”。

除了名字不同,各地的保障内容也不太一样。

小马老师找了几个有代表性的产品,进行拆解。

更多惠民保👉点这里,一定有一款你能买

可以看出,惠民保是用来补充医保的:

住院费用:(医保范围内)搞定医保不报的那部分。

特定药品:(医保目录外)搞定一些癌症特药。

但它能搞得红红火火,还是因为足够“亲民”。

1

健康告知非常宽松

大部分不问身体情况,或者限制很少,得过癌症也能买。

2

人群覆盖广

不限职业,不限年龄。

只要有当地医保,都能买。

3

保费真便宜

50多岁买百万医疗险,动辄上千元。

对比之下,给长辈买惠民保是真的便宜。

少的20几块,多的也就300来块。

所以老妈一个电话打过来,小马立刻就给二老配上了惠民保。

毕竟父母年纪大了。

买百万医疗险,价格贵且不说。

关键是他俩有“三高”,不符合健康告知,买不了。

有惠民保,还需要买商业保险吗?

与疾病相关的商业保险,一是百万医疗险,二是重疾险。

如果有了惠民保,还有必要买它俩吗?

对比分析下↓

1

作用相近的“百万医疗险”

同样都是报销医疗费。

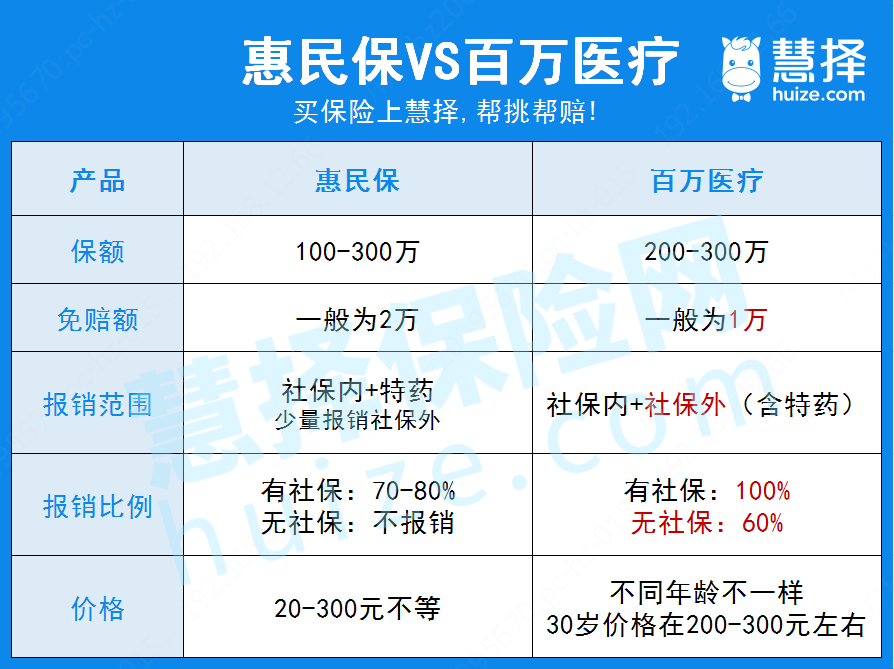

惠民保与百万医疗险相比,保额相近,而且更便宜、投保门槛更低。

甚至让人产生一种既生瑜、何生亮的感觉。

但,惠民保要替代百万医疗险,有点难。

更多惠民保👉点这里,一定有一款你能买

可以看到,原因有三

保障范围更全

大部分的惠民保只包含了社保内的住院费,以及10+种特效药的费用,报销范围有限

而市面上不错的百万医疗险,无论社保内、外的医疗费用,都能报销。

免赔额更低

毫无疑问,免赔额越低越好。

在这点上,惠民保基本是2万起步。

而百万医疗险则基本是1万。

报销比例更大

针对社保范围内能报的部分:百万医疗险能100%报销,没有社保也能报个6成。

而惠民保在社保报销之后,一般是70%-80%的比例。

并且没有社保不能报销的。

此外,多数百万医疗险还有一些增值服务,比如绿色通道、住院垫付等。

这些都是惠民保不能比的。

所以,虽说小马老师给父母买了惠民保,但自己还是买的百万医疗险。

2

不可或缺的“重疾险”

不论惠民保还是百万医疗险,解决的都是生病的治疗费用。

但生一场大病,除了要花钱治病,还要面临没法工作、收入中断的问题。

这时候,重疾险的配置能保证我们身患重疾之后,能很快拿到一笔钱。

让我们依然能保持原来的生活水平。

因此,对于已经配置惠民保的人来说,一份重疾险依然需要。

这样即使一段时间不能工作,也能安安心心地治疗。

你看,一份重疾险依然是很重要的。

小马结语

所以,惠民保 VS 商业保险,到底怎么选?

小马老师建议:

👍 身体健康的年轻人,优先选择百万医疗险。

👍 买不了百万医疗险,或是年纪比较大,再考虑惠民保。

👍 当然,想要做好全面的健康保障,除了惠民保或百万医疗险,还要配上重疾险。

想知道所在地有没有可投的惠民保

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有