达尔文6号怎么买才划算?大人小孩方案都在这!

慧择小马老师 · 一年前3289 人看过

大家最近都在关注达尔文6号。

有重疾复原金、特定重疾额外赔,还可以选择重疾“无限次赔”、心脑血管疾病额外赔、重度恶性肿瘤额外赔……

作为一款极致性价比的重疾险,属于闭眼入的产品。

不过,达尔文6号可选责任多、搭配灵活度高,其实不同的年龄、性别应该做不同的组合。

小马老师今天要分享3点家庭配置攻略给你,大概率可以省下几百上千块。

做攻略之前,先来关注它的基础保障:

(想了解达尔文6号单品评测,或与其他重疾的对比文章,可拉至文末阅读往期文章噢。)

给孩子买达尔文6号,要这样配

从生命旅程来看,相比成年人孩子的生命周期更长,发生疾病风险也更高。

以少儿高发重疾——白血病为例,我国儿童白血病(15岁以下)发病率约为4-5/10万……每年在治总人数约4.5万人。

(数据来源:国家卫健委)

给孩子配置重疾,真的很有必要!

不过,给孩子配重疾险想一步到位很难,建议动态配置。

拿达尔文6号来说,如果家庭预算有限、或者想先给孩子配置个保障,选达尔文6号的基础责任就够了。

因为达尔文6号基础责任里有2项亮点责任,可以很好地保障孩子的疾病风险——重疾复原金(60岁前)和特定重疾额外赔(30岁前)。

尤其是特定重疾额外赔,20种疾病基本覆盖了少儿时期高发重疾,还额外赔100%保额。

这项责任,缓解治疗费压力的同时,无疑给家长孩子对抗疾病更大的底气。

咱们举个栗子来看:

马宝0岁时,妈妈给小马投保了30万保额,保至70周岁的达尔文6号,年保费为852元。

马宝2岁时确诊重症手足口病,妈妈申请理赔后,获得保险金——

30万(重疾保险金)+30万(特定重疾额外赔)=60万

马宝10岁时,不幸确诊白血病,妈妈再次申请理赔:

可获得30万(重疾复原金)保险金。

妈妈给马宝投保30万保额的达尔文6号,最终共获得90万的保险金。

一份保险,多次赔付,很好地保障孩子成长过程中的重疾风险。

那么,有些家长会问,给小孩买重疾,选择保定期还是保终身?

这个没有谁比谁更好,我们可以长远来看。

选定期不代表给孩子的保障就不全面,等孩子长大后,也许可以选择更适合他的重疾险。

当然风险也是有的,随着年龄增长,挑选重疾险的门槛会变高,有可能会错失性价比更高的产品。

所以,如果家庭预算充足,想要给孩子更稳定保障的,可以考虑给孩子买一份保终身的达尔文6号。

给妻子买达尔文6号,要这样配

如果是给家里的女性配达尔文6号,那除了基础责任外,附加责任里的重疾关爱金和恶性肿瘤-重度额外赔是一定要带上的。

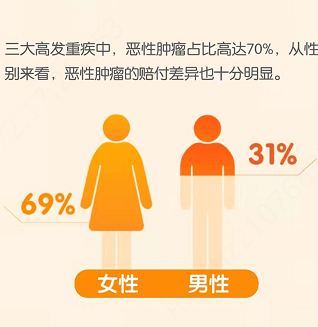

因为从保司理赔年报中可以看出,三大高发重疾中,女性确诊恶性肿瘤占比最高,达70%,男女赔付比例为31:69。

(图源:平安人寿2021理赔年报)

且女性在各年龄段赔付比均高于男性,尤其是18-60周岁的阶段。

如果附加了重疾关爱金,那60岁前患重疾最高可享受额外赔100%(投保5年内,额外赔80%,投保5年后,额外赔100%)。

举个例子:

阿红今年30岁,投保了50万的达尔文6号

36岁时确诊重度甲状腺癌

申请理赔可以获得50万(重疾保险金)+50万(重疾关爱金),共100万保险金!

另外,恶性肿瘤-重度额外赔这项附加责任的好处是,多次患癌也能赔。

患重疾,尤其是癌症,最怕的就是癌细胞转移成新癌症。

如果阿红间隔3年后,确诊其他重疾,还可继续申请理赔,而且“不限次数”。

保障这么好,那保费会不会超级贵?当然不会!

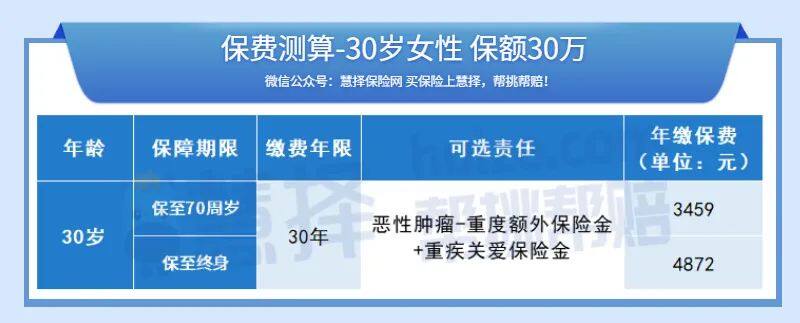

附加可选责任后,30岁女性,投保达尔文6号定期保费3400+,终身保障4800+。

给老公买达尔文6号,要这样配

家庭里的男性买重疾险时,需要关注的疾病风险和女性略有不同。

除基础责任外,建议附加重疾关爱保险金、特定心脑血管疾病额外赔。

从保司理赔年报数据中可以看出,急性心梗、脑中风后遗症,男性赔付比例均高于女性,尤其是18-60周岁的阶段。

(图源:平安人寿2021理赔年报)

这个年龄段的男性,家庭责任重、应酬多,免不了出现高血压等亚健康状况,严重的会引发心脑血管疾病。

问题来了,附加了这么多责任,那费用是不是很高?

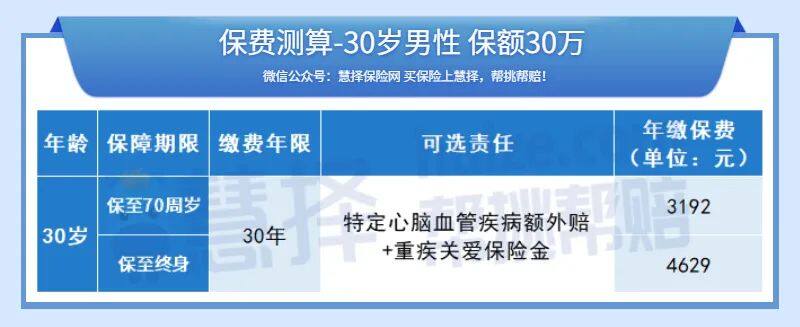

咱们以30岁投保达尔文6号,保额30万来测测看~

这里可能会有朋友疑问,家庭顶梁柱,配30万保额够吗?

我们看个例子,就懂了!

马先生30岁,投保30万保额的达尔文6号。

36岁时,马先生确诊重度甲状腺癌,申请理赔,可获得保险金——

30万(重疾)+30万(重疾关爱保险金)=60万

5年后,41岁的马先生又不幸确诊严重Ⅰ型糖尿病,这时马先生申请理赔,可获得保险金——30万(重疾复原金)。

一年后,马先生再次确诊特定心脑血管疾病——较重急性心肌梗死,还可获得保险金——30万*120%=36万(特定心脑血管疾病额外赔)

几次确诊重疾,马先生共获得保险金126万。

虽然马先生仅投保了30万保额的达尔文6号,但附加的保障无形中给马先生提供了涵盖重疾、心脑血管疾病,共3次额外赔付机会。

算是真正的一份保障,多次赔付。

所以不得不说,达尔文6号真的是成人重疾险性价比之选!

小马碎碎念

孩子、妻子、丈夫按照这种配置达尔文6号,性价比又提升了。

如果之前没有买过重疾险的朋友,可以考虑这款产品,早买早保障。

那转移家庭重疾风险,单靠重疾险够吗?

如果能搭配好合适的百万医疗险,则家庭疾病风险保障才能双赢。

比如保证续保20年的百万医疗险+保至70周岁/终身的重疾险。

这里百万医疗险给大家推荐。e享护-医享无忧

如果对达尔文6号产品有其他疑问?

想要更全面规划健康险保障方案?

或是想要了解百万医疗险保障责任如何?

记得点击页面浮窗预约顾问咨询哦!

资深顾问免费为你解答

第三方或用于其他用途

暂无内容

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有