这2款惠民保全国各地都能买,几十块保300万,值得买吗?

保保驾到solo · 一年前3572 人看过

价格亲民,几十块钱就能买到上百万保额,还不限年龄、不问身体情况。

惠民保的这几个特点,深得人心,很多家里有老人,或者生过病的朋友中意它。

但由于惠民保各地推出的时间不一,并且投保时间时间较短,仅限几个月,不少朋友可能错过了投保。

另外,有的城市压根还没有惠民保,所以大家纷纷留言问:有全国都能买的惠民保吗?

当然有,今天solo就带大家一起来盘一盘。

全国版惠民保,哪款值得选?

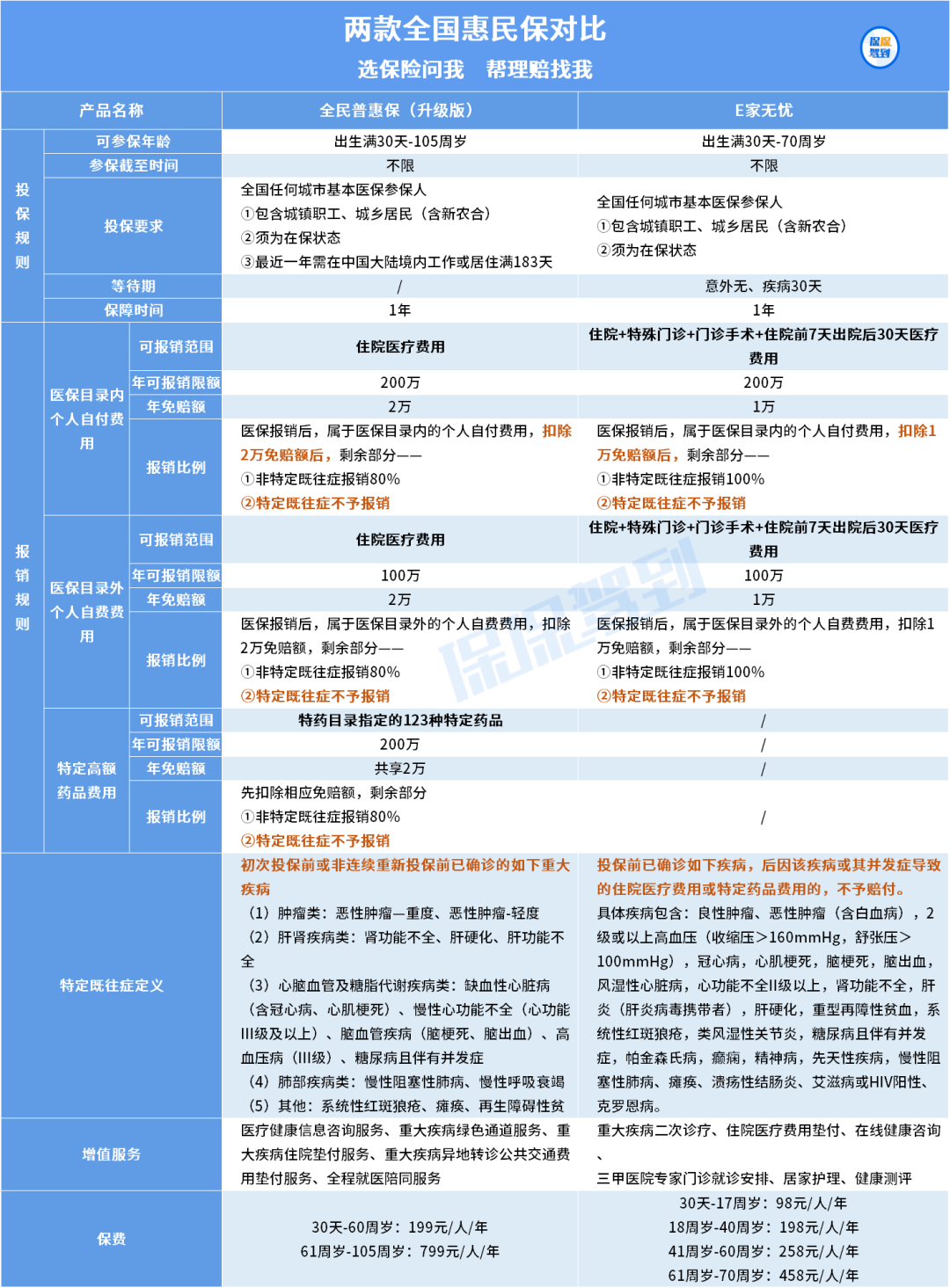

经过筛选,给大家找到了两款比较优质的,全国都能买的惠民保——全民普惠保(升级版)和E家无忧。

其实这两款产品,只要是买了医保,不论参保地区,均可购买。

■不限年龄:不论新生儿还是百岁老人,均可参保;

■不限职业:高危职业人群,也能买;

■不限户籍:无论户口在哪里,可参保;

■不限病史:没有健康告知,可带病投保!

我们先来看看两款产品的保障怎么样:

表格中清晰能看到,两款产品的基本保障都很不错。

全民普惠保(升级版)相较E家无忧,亮点责任突出。

比如可报销医保目录外费用、包含123种特药(含car-t药品)

★特别提醒:特定药品报销一定要同时满足以下4个条件:

■药品符合适用疾病

■在指定药店购买药品

■有医院专科医生开具的处方

■所买药品符合约定的特定药品

另外增值服务也很出众,包含——

■医疗健康信息咨询服务

■重大疾病绿色通道服务

■重大疾病住院垫付服务

■重大疾病异地转诊公共交通费用垫付服务

■全程就医陪同服务

其中,重疾绿色通道、重疾住院垫付可以很大程度上缓解重疾的医疗费压力。

这一点比很多城市版的惠民保都实用了!(手动点赞)

全国惠民保,到底能报销多少?

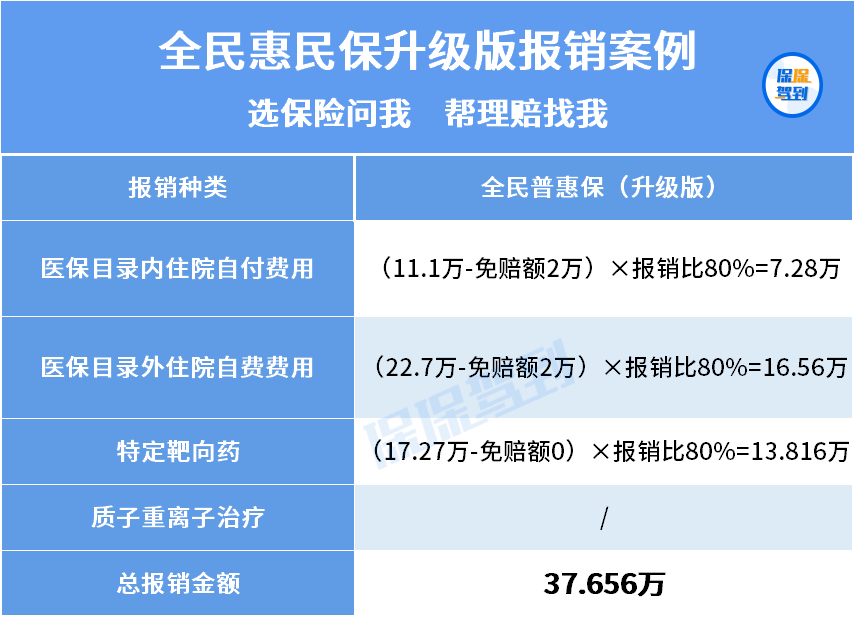

买了惠民保之后,大家肯定关心报销问题,举个“栗子”大家一目了然:

W先生投保全民普惠保(升级版)保单生效后,确诊肺癌并住院治疗,后转至上海质子重离子医院治疗,产生的费用明细如下——

■医保目录内住院个人自付费用:11.1万

■医保目录外住院个人自费费用:22.7万

■特定靶向药达伯舒费用:17.27万

■质子重离子单个疗程费用:30.56万

医疗费用共计:81.63万

那,通过全民普惠保(升级版)到底能报销多少呢?

(案例只做演示,具体以实际报销金额为准)

从理赔案例中可知,因全民普惠保(升级版)不包含质子重离子治疗责任,通过惠民保报销后,仍需自行支付43万。

对于一般家庭来说,这也是一笔不小的数目。

尤其是质子重离子治疗,已经是现阶段比较常见的肿瘤治疗技术,但费用高。

如果保险可报销这部分费用,可以很大程度减轻治疗费用的压力。

不过大部分惠民保没有针对质子重离子治疗的保障责任,另外惠民保的免赔额略高,是普通百万医疗险的1-2倍,以及不包含社保外费用报销。

所以虽然它实惠亲民、投保门槛低,优势明显,但缺点确实也不能忽视。

这里solo免不了老生常谈:

■身体健康的,能顺利投保百万医疗险的,听我一句劝,别等,快去配置!

■身体已经有异常,已经无法投保百万医疗险,除了买惠民保,还可以加上防癌医疗险。

防癌医疗险,怎么选?

已确诊某些疾病的亚健康人群、年长者,通常是无法购买普通百万医疗险。

除了惠民保可以“傍身”之外,还有一些特别的产品可以为保障“加持”。

比如,防癌医疗险!

比如,防癌医疗险!今天就介绍两款不错的防癌医疗险——

■最高承保年龄80岁——安享无忧防癌医疗险

■终身保证续保——平安长期防癌医疗险

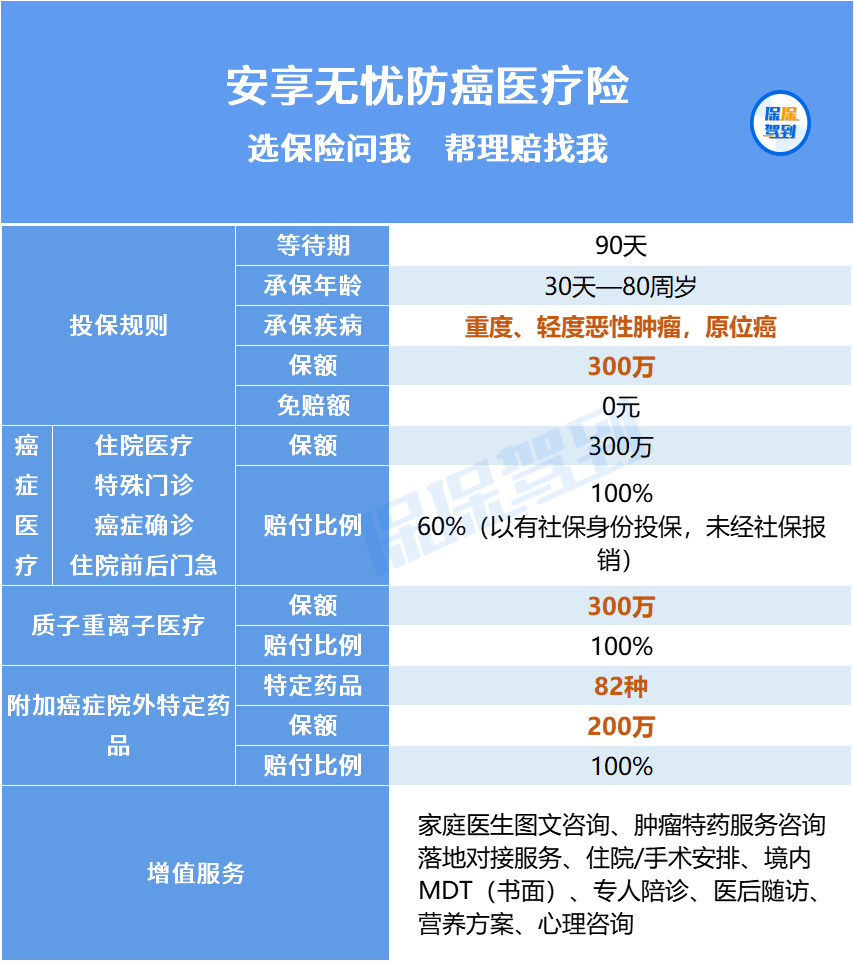

安享无忧防癌医疗险

先来看看它的保障责任☟

综合来说,亮点十分明显:

■承保年龄范围广,30天-80周岁都可投;

■患癌理赔后也有机会正常续保;

■可保障恶性肿瘤-重度、恶性肿瘤-轻度、原位癌;

■可选院外抗癌特定药品82种;

■三高人群也能投保;

■含多项增值服务。

患癌理赔后也有机会正常续保,真的是很良心。

而且,即使已经获得安享无忧防癌医疗险的理赔,续保后针对已经理赔的癌症/疾病的持续、复发、转移导致的符合合同约定的医疗费用,依然有机会获得理赔。

举个例子~

W女士投保安享无忧防癌医疗险,投保第一年等待期过后确诊乳腺癌入院治疗,并且经过保司审核,W女士符合理赔条件,第一年申请理赔成功。

第二年W女士在约定的续保时间内完成续保,保障继续。第二年W女士因为治疗乳腺癌产生的、符合合同约定的治疗的费用,也可申请理赔。

买保险不能降低患病率,但能在发生大病时雪中送炭,减轻高额医疗费用带来的负担。

平安长期防癌医疗险

要说现在大家买保险,最关注的问题之一就是——是不是保证续保?保证续保多少年?

百万医疗险都有保证续保6年、10年、15年甚至20年的。咱们年长者、亚健康人群必备的防癌医疗险也不能落后!

噔噔噔噔——

终身保证续保的防癌医疗险——平安长期防癌医疗险,推荐给你们!

保障责任如图所示☟

综合来说,亮点如下:

■终身保证续保

■可保障恶性肿瘤-重度、恶性肿瘤-轻度、原位癌

■三高人群可正常投保

■含87种抗癌特病药品

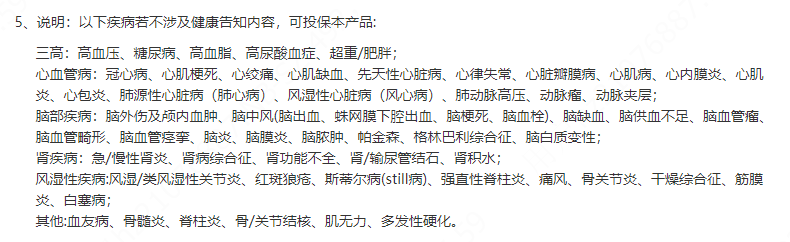

普通的百万医疗险往往在投保时,就将三高人群拒之门外,这款防癌险,相比较而言,健告宽松。

(图源:平安长期防癌医疗险健康告知)

以上疾病,如果健康告知未提及,也可正常投保。

除此之外,保障原位癌也是不得不提的亮点之一。

有人说防癌医疗险保障原位癌不是应该的么?nonono~

有些防癌医疗险恰恰不保障原位癌噢。(这里就不点名了)

比如原位癌后续演变成癌症,那么产生的治疗费用,不保障原位癌的产品是无法赔付保险金的。

这样对比下来,安享无忧防癌医疗险和平安长期防癌医疗险,保障就很全面。

不过,solo还是要跟大家碎碎念一波~

趁着身体健康的时候,还是要尽早配置优质的商业保险。

避免出现风险真的来临,寻求保障无门的窘境。

最后:盆友们如果想要全国版惠民保投保链接,可以点击↓

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有