如果你买了一份防疫险,被隔离了真的能赔到钱。有图有真相:

![]() 同事提供

同事提供

2021年8月份,武汉王先生所在的江夏区因为出现确诊病例,从8月6号到8月22号整个片区整整被隔离了16天,获赔3200元。

今年7月份,河南蒋女士从郑州前往武汉家探亲,结果到了武汉仅2天,郑州就被划分为高风险地区。因为蒋女士来自高风险地区,所以,8月1号,蒋女士就在武汉被集中隔离。

长沙的董女士去水世界游玩,游玩后的第二天,长沙就出现了2例确诊病例,3个无症状感染者。其中有名感染者恰好去过水世界。董女士被社区要求居家隔离14天。

从这些理赔案例来看,隔离险就是提前未雨绸缪,我们也不知道隔离险哪天会派上用场,但有个隔离险在手,万一被隔离,多少能获得一些赔偿。

现在市面上的隔离险很多,如果没看清随便买,分分钟进坑。

我这里整理出几个买隔离险的要点,大家买的时候记得注意一下:

(1)选保居家隔离的

有的隔离险不保居家隔离、只保集中隔离,比如:

![]()

但是居家隔离的概率,通常比集中隔离的概率更高,如果不保居家隔离,赔付概率会低很多。

(2)选不限交通工具的

这也不能说是坑,这类限乘坐某类交通工具的,更适合需要经常出外勤、要乘坐多种交通工具的朋友,其他【工作-回家】两点一线的朋友就不要误买了这类限因乘坐交通工具隔离才赔的隔离险。

![]()

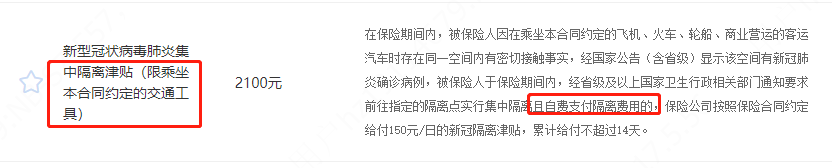

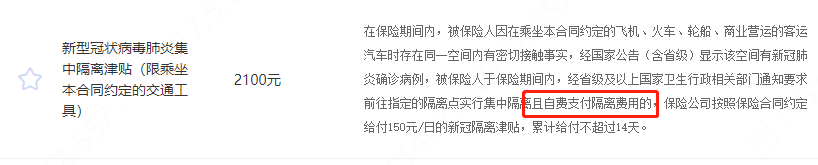

(3)选不要求自费隔离的

有的隔离险,必须要你自己掏隔离的费用后,才给赔付,而有的隔离险不用,毕竟各地防疫安排没法说全都一个样,选这种不要求自费隔离的更好。

看下条款的区别:

![]() 没有要求自费隔离

没有要求自费隔离

![]() 要求自费隔离

要求自费隔离

(4)注意职业范围限制

有的不限职业:

![]()

有的仅限1-3类职业:

![]()

大家可以初步判断自己属于哪一类职业:

1类,即普通的办公室人群,比如办公室职员、公务员、老师等;

2类,即外勤或轻微体力劳动者,如推销员、列车乘务员、清洁工人等;

3类,涉及部分机械操作,如司机、巡逻警察、相关维修人员、化工操作员等。

4类-6类属于高危职业,比如消防员、警察等。

不过不同产品的职业分类会有细微的区别,具体以你投保的哪款保险的要求为准。

这里要强调的就是免责条款,即明确不予理赔的情况,这里也挨个给大家解释一下,免得踩了拒赔的红线:

(1)在投保前已确诊或疑似感染或因与疑似罹患传染病人密切接触的、或已收到通知要求隔离的;

(2)投保或出行前出发地、目的地或者途径地被列为国家公布的中高风险地区的;

(3)境外地区(含港澳台)入境被要求隔离的;

(4)投保前行程卡或健康码显示异常,投保前14天已经有中高风险地区记录的;

(5)出发前已经知道会被隔离的;

(6)非各地政府或防疫部门要求的自行隔离。

(7)故意感染新 冠的

(8)违反国家防疫要求和国家政策的

以上都属于责任免除情况,不在承保范围内。

总结起来就是,投保前已经明确要隔离的、不符合国家防疫规定而导致的感染,这些都不赔。

以上,就是关于新 冠隔离险的挑选技巧和避坑指南,如果拿不准自己买的隔离险是否合适、赔付范围,欢迎咨询,很乐意帮你分析~

万+

万+ 年

年 家

家