国民养老保险公司设立,对养老市场有什么影响?

大择 · 一年前999 人看过

“国民养老”这个名字光听着就不简单!

可以说,成立这家公司,就是为了解决大家伙儿的养老问题。

最主要的,就是把养老体系中的第三支柱支棱起来。

毕竟,目前的情势不容乐观:

1、人口老龄化加剧、养老金发放压力大

一线城市中,北京、上海的老龄化比较严重。即使是号称“年轻人之城”深圳,同样面临这个问题。

记者通过梳理336个地级及以上城市(不含三沙市)的年龄构成后发现,目前全国有149市已经进入深度老龄化(≥14%),其中有11个城市已经进入超老龄化阶段(>20%)。

可我国养老金支付实行的是“现收现付制”。

简单粗暴地说,就是收现在打工人的钱,给老年人发钱。

未来领钱的人越来越多,交钱的人越来越少。

社保养老金压力能不大吗。

2、养老金替代率下降

养老金替代率=养老金 /退休前打工工资(*这个值越高,到手的养老金就越多)

如:退休前工资5千元/月,退休后拿2500元/月,养老金替代率就是50%。

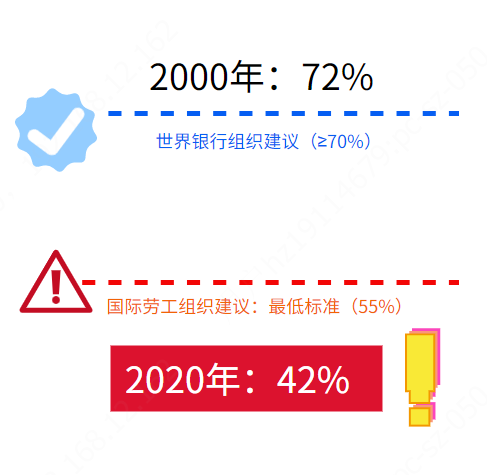

齐鲁晚报的记者曾计算过,我国的养老金替代率已经从2000年的72%降低至2020年的42%,呈现逐年下降趋势。

世界银行组织建议,要维持退休生活水平不变,养老替代率要≥70%,国际劳工组织建议最低标准为55%。

短短20年,我国的养老金替代率已低于国际最低标准。

仅靠养老金,想要维持退休前的生活水平,真心不易啊!

3、养老金涨幅下调

由于社平工资和物价的增长,每年都会调整退休工人的养老金水平。

虽说,咱们国家养老金已经连续17年上涨。

但涨幅却越来越低。

这暴露出一个问题:养老基金负担重,已经没法承受10%的高幅度增长了。

为了减轻养老金支付压力,只好“省着点花”。除了“节流”外,国家还推出一系列的政策应对养老危机:

延迟退休(推迟退休金领取时间)

开放“三孩”政策(多生孩子,增加年轻劳动力)

双减政策(减少孩子教育“内卷”、养娃成本,提高生育率)

改革养老制度(完善养老体系)

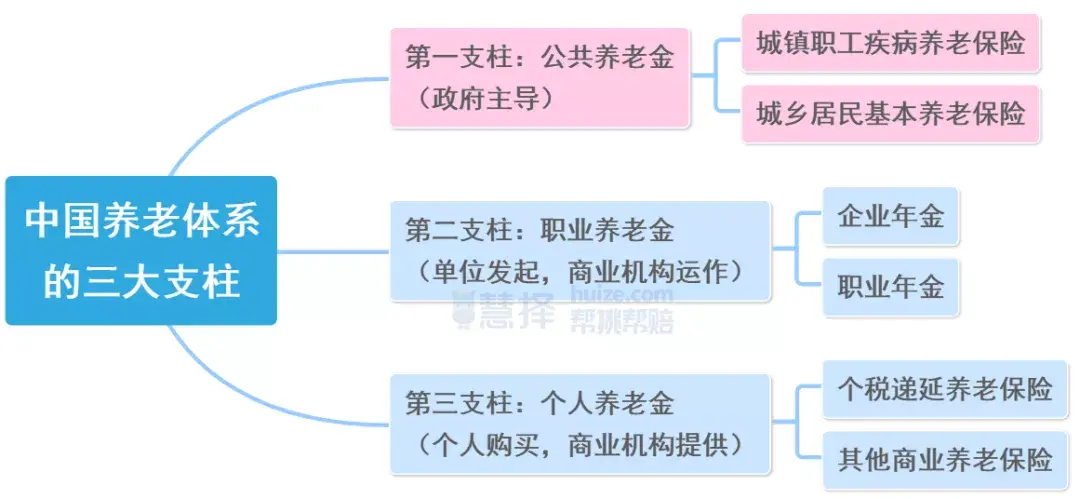

其中,最有针对性的要数养老制度改革。目前我国养老体系由三大支柱组成:

可惜的是,目前我国“三大支柱”发展不平衡,严重依赖第一支柱,第二支柱发展缓慢,第三支柱仍处于起步状态。

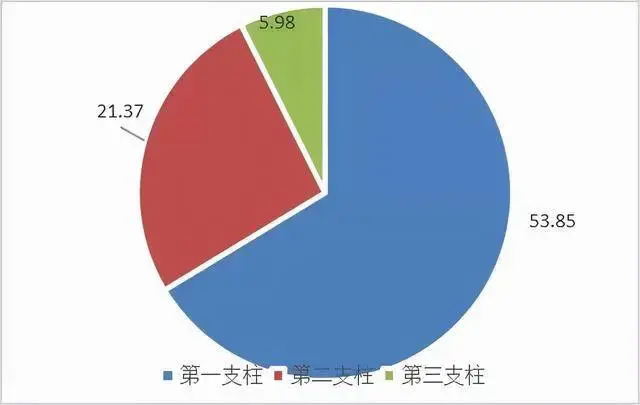

2019年我国养老基金构成情况如下↓

第一支柱表示鸭梨山大呀!

而且,仅靠第一支柱的社保养老金,并不足以让我们过上体面的养老生活。

《2020年人力资源和社会保障事业发展统计公报》显示,2020年我国领取职工养老保险有12762万人,基金支出51301亿元,平均每人领取3350元/月。

不过,这些待遇包含了去世老人的丧葬费、抚恤金、个人账户余额、补贴等,而且还是平均数,很多老人实际领取养老金低于3350元/月。

那搞第二支柱(企业或职业养老年金)呢?

数据显示,这条路也挺难走……

2018年,全国仅有0.25%的企业提供企业年金,数量为8.45万家,以大型国企为主,参保人数为2352万。

这种情况下,剩下的第三支柱自然被寄予厚望。

而且,国家如此看重第三支柱养老,是有先例可循的。

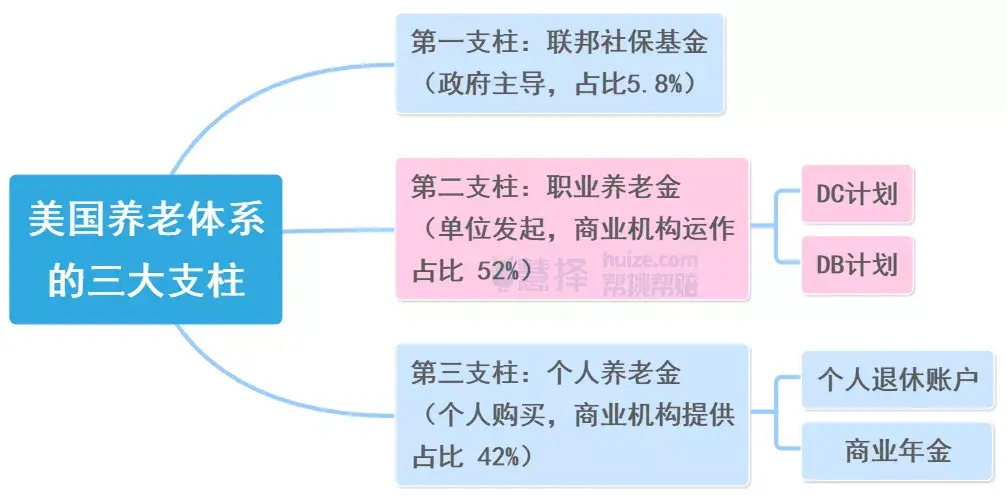

以养老体系发展较成熟的美国为例。

美国同样是“三支柱”体系,但他们的养老保险体系要均衡得多。

它以第一支柱(联邦社保基金)为辅,第二支柱(职业养老金)和第三支柱(个人养老金)为主。

尤其是美国的第三支柱发展迅速,甚至有赶超第二支柱的架势。

可能是看到国外的成功经验,近几年我国卯足了劲要大力发展养老保险第三支柱了!

无论是之前的税延养老保险、个人养老金制度等政策,还是现在成立国民养老保险公司,都能看出国家的努力。

这些都在向我们发出信号:养老不能只靠国家,也不能光靠孩子,自己也得出一份力。

不过,明明可以把钱存银行里,为何要用保险来准备养老金呢?

自然是因为养老保险有它的过人之处。

以年金险为例,它具备保证本金不亏损、安全、收益明确等特点。

在投保时,什么时候领钱、领多少钱、领多久,这些都白纸黑字地写进合同里。

无论金融市场未来如何波动,都不会影响自己领的钱。

保终身的年金险,可以为自己提供一笔与生命等长的现金流,很适合用来养老。

部分养老保险还能搭配万能账户,实现资金二次增值,且有保证利率(意思是无论经济形势如何,该利率都不受影响)。

当总保费达到一定金额,还能申请入住养老社区。

不仅解决了“没钱养老”的问题,甚至连“去哪养老”这个问题也一并搞定了。

话说回来,“国民养老保险公司”确实很牛。想必有很多朋友都在搓手期盼它家的养老产品。但这个公司刚刚被批注设立,保守估计最晚要1年才能完成筹建工作。

然后等具体产品设计、通过备案……这个过程可能还要更久。

我们既然知道未来要面临的养老风险,趁早做准备总比什么都不做来得强。

开源节流,提前规划养老金,争取提前退休。

推荐阅读

行业资讯

保险公司不能倒闭是谣言吗?交二三十年钱安全吗,弄清这些再买!

行业一直说保险公司不能倒闭,究竟是事实还是谣言!

富德生命鑫禧年年C款年金 年交1万每年躺领2.18万!

富德生命鑫禧年年C款年金,年交1万每年躺领2.18万!目前养老金第一梯队里的明星产品。

央行:存量房贷利率下调!但更可怕的是...

新鲜热搜!

惠民保指南

医惠锡城,如何投保?

医惠锡城,99元保1年,最高保障280万,无需健康体检、无既往症限定、无年龄限定;那么哪些人能参保?在哪里买?

2024年百万医疗险推荐榜单,换成这8款了!

2024年,百万医疗险的好产品又有更新。小马老师综合对比之后,推荐8款。并针对不同预算、不同健康条件的人群,划分了6类。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有