你的第一份保险,这样选不吃亏!

大择 · 一年前1736 人看过

很多人都有过这样的疑问吧:买一份重疾险需要花多少钱?3千、6千、上万?

保30万和保50万又差多少钱?保70岁和保终身呢?

明知道重疾险不便宜,但都不知道花多少钱才是合理,于是不明不白地花了高价还不自知。

为了大家不花冤枉钱,

我历时1个多月整理了线上线下共54款重疾险,

通过对 保障责任、保障时间、保障特点 的综合测评,

整理出一份重疾险各梯度价格区间表,供大家参考!

此外,大择也给大家整理出各梯队的高性价比重疾险:

第一梯度重疾险:基础保障齐全、价格便宜

价格范围:1500-2500元

参考重疾险:达尔文5号荣耀版、康惠保旗舰版2.0

第二梯度重疾险:+保终身、高保额

价格范围:5500-6500元

参考重疾险:达尔文5号焕新版、康乐一生2021

第三梯度重疾险:++特定疾病保障、重疾赔多次

价格范围:6000-8000元

参考重疾险:健康保普惠多倍版、哆啦A保

第四梯队重疾险:一步到位重疾险保障

价格范围:1w+

参考重疾险:以上灵活搭配

简化图片版↓↓

但适合什么保险,不单一由预算决定,

还要看年龄、疾病史、家族病史等等,

看预算:20-30岁年轻人,保险预算不高,买保到70岁、高性价比的,第一梯队其实够用;

看年龄:30-40岁,职场打拼多年,陆陆续续暴露出健康问题,可以考虑一步到位的,二三四梯队适用。

看家族史:有家族病史如高血压、癌症基因的,建议第一份重疾险买保特定疾病保障的,直接考虑二三梯队的重疾险。

1

你的第一份保险,这样选不吃亏!

一般来说,个人/家庭 取【小于年结余的10%】来配置保险比较合适,

不至于预算太低,保额不能覆盖风险;

也不至于预算太高,给家庭造成负担。

确定了预算后,之后就是选择合适的重疾险,

挑选重疾险,你要考虑这几点:

保额

保障期限

轻症、中症责任

特殊的附加责任

(1)基本保额30万以上

保额要买多少才够呢?

中山大学附属第一医院就给到了一份可以供我们参考的数据。

以恶性肿瘤(即癌症)来看,治疗康复费用在12~50W之间。

而且,这只是个大致范围,

还有后续的护理、保养、用药成本(治疗白血病的靶向药格列卫国内2W/盒)也要考虑,

再加上医疗通胀,每年的就医成本都在上涨……

所以建议大家:保额30W起步,预算高的,直接买50W及以上。

(2)优先保终身

有人纠结该保70岁、80岁还是终身,我建议优先保终身。

人这一辈子,说不准什么时候会得病,但我们知道:年纪越大、身体越差、得大病的概率越高。当我们越老,我们越需要重疾险。

保终身直接把保障拉满,不用担心到期了保险裸奔的问题。

(3)轻症/中症保障要加上

根据保险公司的理赔概率:轻症的发生概率大约是重疾发病率的30%(各年龄段平均值),发生率并不低。

而且轻症大多都是重疾的前兆,比如,原位癌,如果任由它恶化,后期很可能发展成癌症。

(4)特殊责任不用全加上

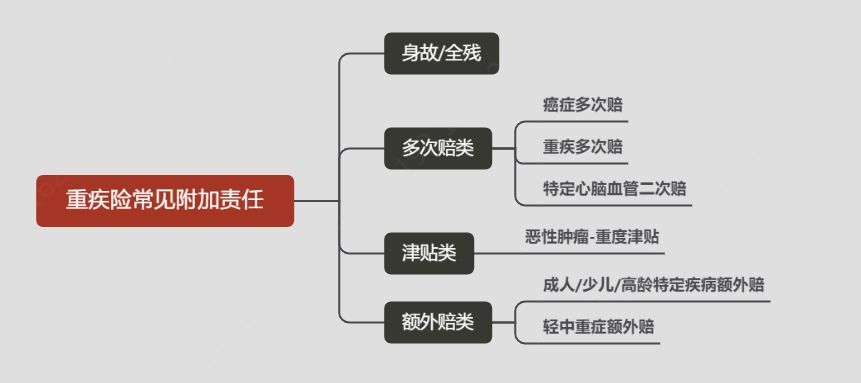

重疾险常见的附加责任有很多,总的来说,就下面4类:

首先,这些附加责任不是必须的,可以选也可以不选。

其次,买这些附加责任是为了更加贴合个人需求。

说人话就是:缺什么补什么,可补可不补,因人而异。

比如有癌症家族史的,要加强癌症保障;

比如身材比较胖、血压比较高的,可以附加心脑血管特定疾病保障;

还有男性、女性、小孩面临的高发疾病不同,要补充的也不一样。

如果你觉得基础保障就够了,也可以不附加。

看到这,你应该也看出来了,要不要附加特定保障,还得看具体情况。

年龄、疾病史、健康情况以及保险预算这些都会有影响。

如果你对保险有任何疑问,都可以找我解答。

2

成人高性价比重疾险,这里面选

从便宜到贵,我们挨个看看:

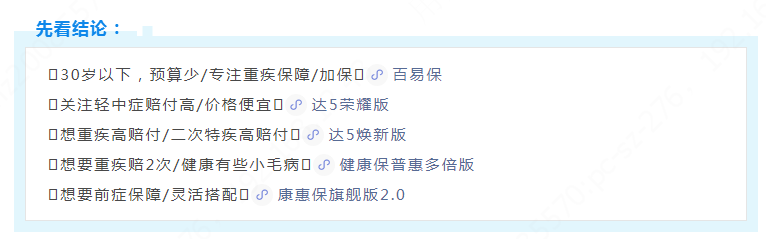

(1)超便宜、仅保重疾险的——百易保重疾险

保障责任简单,比较适合18-30岁、预算少的朋友。

它有4个优点:

①价格便宜,支持月缴&年缴

以100万保额、保30年交30年为例:25岁,男性217.6元/月,女性222.7元/月。

②没有职业限制,支持智能核保

③重疾保额高达百万

8月1日前,18-25岁的人还能买100万保额。26-30岁,也能买到50万。

④享独有的百易保盒福利

百易保盒号称“健康管理全家桶”:

(2)较便宜、重疾高赔付的:达尔文5号焕新版

适合预算较多,关注重疾、癌症/心脑血管特疾二次赔更多的朋友。

3个特点:

①赔付比例高

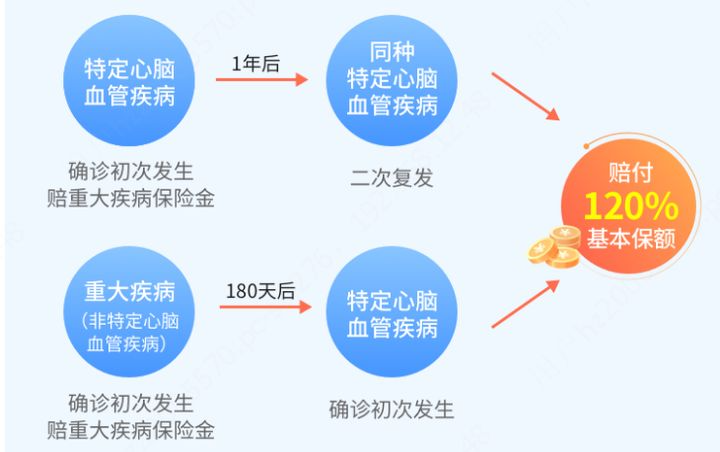

60岁前首次重疾赔180%、轻中症分别赔40%、75%确诊重度恶性肿瘤晚期,可以额外赔30%第二次确诊心脑血管特疾、恶性肿瘤赔得多,高达150%(可选)

②身故责任灵活搭配

就算保至70岁,也不捆绑身故责任(在重疾险中相当罕见),这样一来能便宜不少钱。

③享受就医绿通服务

整体来看,达尔文5号焕新版非常良心。前不久,它打败众多对手,在第四届华夏时报保险科技峰会获评“2021年度人气重疾险产品”。

(3)较便宜、癌症保障强的:达尔文5号荣耀版

适合关注轻中症赔付比例高、价格便宜的朋友

也是3个特点:

①自带恶性肿瘤特定药品津贴

假如得了恶性肿瘤(俗称癌症),治疗用到的抗癌特药费用,在经社保报销后,2年内自付部分≥10万,能额外赔50%。

而且,可以先用百万医疗险报销,也还能领取这笔津贴。

②癌症津贴领取的间隔期短

只需间隔1年,其他重疾一般间隔3年。

③不强制绑定身故责任,价格更便宜

(4)较便宜、保前症的:康惠保旗舰版2.0

适合想要前症保障/灵活搭配的朋友。

2个特点:

①独特的前症保障

前症是比“轻症”更轻微的病症,相当于降低理赔门槛。

②基础责任灵活搭配

比达5荣耀版更灵活!因为它连中症、轻症都是可选责任。

适合预算较少,或看重纯粹重疾保障/重疾加保的朋友。

(5)女性投保便宜、赔多次的:健康保普惠多倍

适合担心重疾出险后保障“裸奔”的朋友。

3个特点:

①自带重疾赔2次

而且不分组,赔付概率更高。

②恶性肿瘤-重度津贴责任优

确诊恶性肿瘤1年后,有约定治疗行为的,每次赔40%,最多赔3次,即120%。

相比其他癌症二次赔,这个赔付概率更高。

③健康要求宽松

亚健康人群的福音。常见的小毛病,如:甲状腺/乳腺/肺结节、乙肝小三阳、慢性肝炎、胃炎、胃溃疡等,这款都有机会标体承保。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有