做过2000多个方案,教你用1000元给孩子挑对保险

大择 · 一年前1715 人看过

给孩子买保险,不是越贵越好,也不是多多益善,

根据科学的原则去搭配,才能买到合适的保障。

1

孩子保险怎么买才科学?

按这个顺序买,给孩子买到有用的保险:

很抽象是不是?我用三个不同搭配等级的宝宝方案,给大家讲解搭配思路。

(1)基础版:定期重疾险+意外险+百万医疗险

因为预算有限,所以要抓住最基础的3个险种:重疾险、意外险和百万医疗。

选择定期重疾险:保障到孩子30岁,等孩子成年后再买新的成人重疾险。

选择一年期意外险:大家也是第一次做父母的,照顾孩子难免有疏忽,一份意外险要备上。

选择保证续保的医疗险:保证续保时间越长越好,即使理赔过还能继续购买,不影响下一年申请理赔。

保费:1153元/年

适合预算有限,想要做好短期保障的人群

①惠宝保重疾险:价格便宜;重疾分组最高赔5次;25种少儿特定疾病额外赔120%保额

②铁甲小保长期医疗险:高保额:400万保额;保证续保至17岁;少儿特定疾病赔1万

③小神童意外险:自费药品可报销,0免赔

(2)进阶版:终身重疾险+百万医疗险+门诊险

预算增加,可以把重疾险延长至保障终身:

终身重疾险:拉长保障期,老了也有保障。并且附加重疾险二次赔付,即使发生一次重疾依旧有保障。

门诊险:包含疾病门诊报销、少儿意外险,适合3岁以下宝宝、以及体质弱的宝宝购买。

保费:3103元/年

适合想要终身报销、保障全面、能报销小病的人群

①妈咪保贝新生版重疾险:疾病种类多:186种;保额高:特定疾病赔200%保额、罕见疾病赔300%保额;可选重疾/癌症二次赔,保障齐全。

②铁甲小保长期医疗险:高保额:400万保额;保证续保至17岁;少儿特定疾病赔1万。

③门诊险暖宝保:疾病门诊/住院报销、意外治疗报销

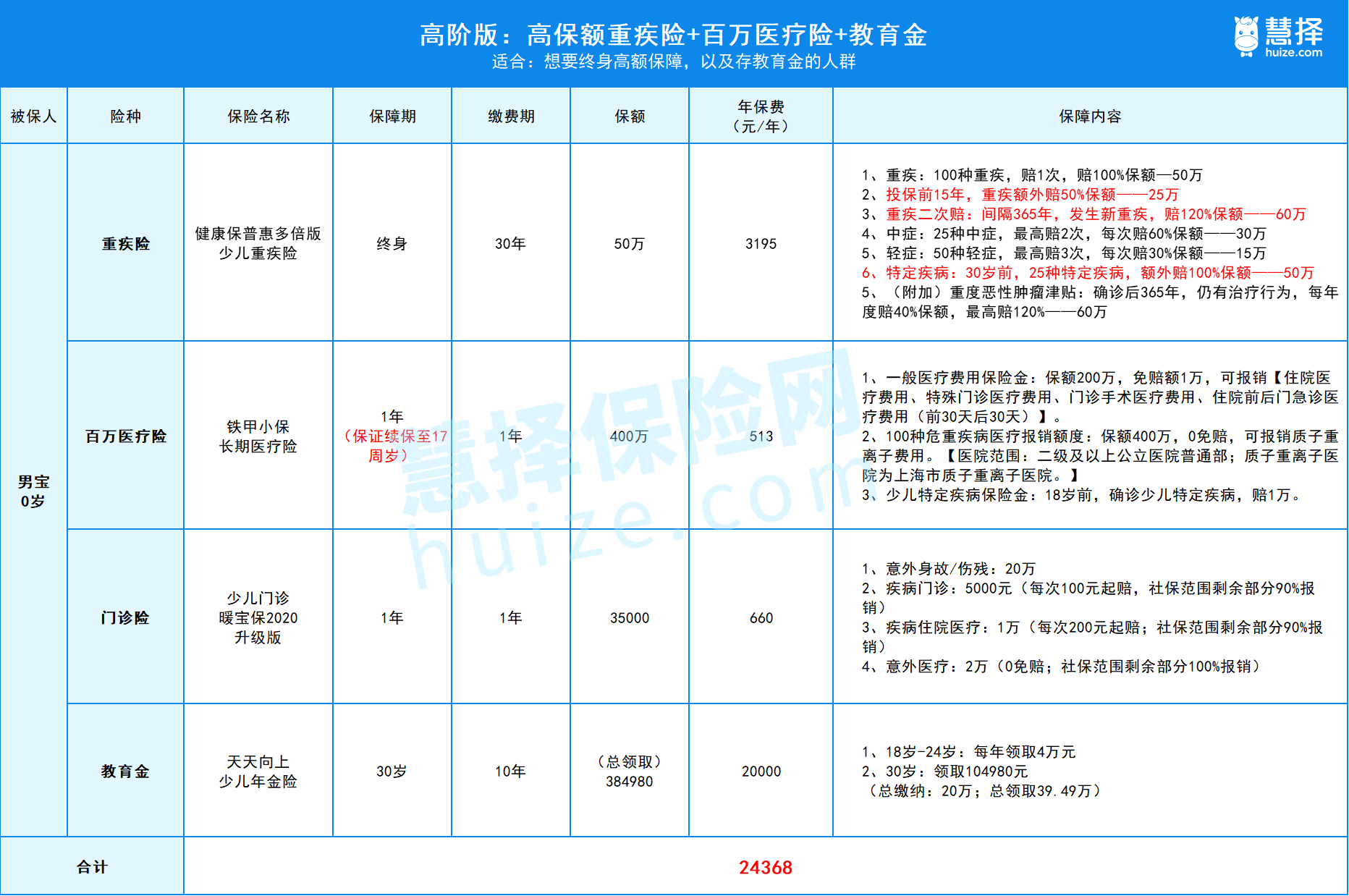

(3)高阶版:高保额重疾险+百万医疗险+意外险+教育金

如果预算够,可以把宝宝的重疾险保额提高,

同时,可以开始给孩子买教育金。

高保额终身重疾险:高保额抗通胀,可以买到80万、100万保额。

教育金:越早存,领得越多;越早存,需要投入得越少。

保费:4368元/年+2万元/年(教育金)

适合想要终身高额保障、给孩子存教育金的人群

①健康保普惠多倍版重疾险:重疾不分组赔2次; 前15年重疾赔150%保额;少儿特疾额外赔100%保额。

②铁甲小保长期医疗险:高保额:400万保额;保证续保至17岁;少儿特定疾病赔1万。

③门诊险暖宝保:疾病门诊/住院报销、意外治疗报销

④天天向上教育金:总收益领的多

以上3种不同预算、不同需求的方案给到大家。

2

给宝宝买保险,注意避开这些坑

给宝宝买保险,越早越好,越早越便宜~

不过,买保险不能图省事,该做的基本功课要到位,

不然来来回回买保险、退保险,费事又麻烦,不如快准狠一步到位。

尤其是第一次给宝宝买保险,宝爸宝妈注意别踩这些坑,

都是前人的血泪史啊:

大坑1:不在意宝宝黄疸、肺炎,直接闭眼入保险(投保隐患!)

不符合健康告知,不要投。

以最常见的黄疸为例,很多宝宝一出生就有黄疸,或生理性黄疸、或病理性黄疸,生理性黄疸就是出生后几天会自行消退的,病理性黄疸是需要进行治疗的,

这两种情况,都需要等到宝宝痊愈、出院后才能买保险。

还有肺炎、早产儿、入住保温箱等情况的,要等痊愈后才能买。

大坑2:图省事不办医保、只买商保。

我遇到过不少宝爸宝妈拖着没有去办儿童医保的,

觉得儿童医保不能报销几个钱,操作又麻烦,索性不办了,

我的老天鹅,

虽然有些地方的儿童医保报销少,但是有了医保再买医疗险,价格便宜了一半多!

大坑3:不顾健康险,先买教育金

教育金很香,但买教育金之前,一定要先买好健康保险,

因为像教育、养老有明显的时间线,到时间才能用上,

但疾病、意外的发生却不分时间地点,经常让人措手不及,

如果没有提前做好准备,拿什么来应对高额的治疗费?拿什么来弥补收入损失呢?

大坑4:最贵的保险,就是最好

忽略其他因素,单看价格来评判一个东西好不好,

进而简单地得出:贵的东西一定比便宜的好,

有这种想法的人简直是“最佳韭菜”,

不只买保险会被坑,买车、买电脑、买冰箱、买房都会被坑!

外行看热闹、内行看门道,想知道怎么挑到一款好的保险,可以看我第二部分——【孩子保险怎么买才科学】

推荐阅读

君龙人寿臻爱无忧值得买吗 出险如何理赔

君龙人寿臻爱无忧值得买吗?保险产品6年保证续保,免赔额可选最低为0元,多维度强化理赔可得性,并且增值服务贴心,值得用户投保。

寿险

爱心守护神2.0终身寿险现金价值高吗 适合哪些人买

爱心守护神2.0终身寿险现金价值高吗?守护神2.0终身寿险有效保险金额每年增长,适合长期持有。

医疗险

尊享e生2022百万医疗险保什么 产品责任介绍

尊享e生2022百万医疗险针对用户疾病治疗的痛点,扩展CAR-T院外特药保障、新增未成年人罕见病特药保障等,可选责任实用,首次投保年龄最高可达70周岁,服务贴心,能给被保险人无微不至的保障。

小马头条

最终,相互宝还是说再见了,我们该怎么办?

相互宝,再见啦!

其他

2022年适合60岁以上老人的意外险测评 老年人如何买意外险

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有