年轻人千万别盲目买保险,看完这些不花冤枉钱

保保驾到solo · 一年前1936 人看过

大家好,我是solo

不得不说这届年轻人太野了。

蹦最嗨的迪,熬最晚的夜,吃最贵的外卖。

——看似很朋克,一看体检报告,却个个慌得一P,哪哪都是问题。

不知道你是不是有这样的感觉:

以前蹦迪三天,白天照样生龙活虎,现在蹦完只想葛优躺。

以前可以熬夜开黑到天亮,现在不到12点就困成狗。

以前酒局上一个人能干趴全场,现在喝到一半就开始头昏脑胀。

种种迹象表你的健康状况正在亮起红灯。

明明是20出头的年纪,却拖着70岁身体。

我们承受着这个年龄不该承受的沉重。

年轻人的身体究竟多拉胯?

微博上曾经有个“90后不敢看体检报告”的话题高达5.5亿次阅读。

大家嘴上说着还好,身体却很诚实。

2018年,上海白领体检异常率高达98.75%。

相当于100个人当中,只有2个人的身体比较健康。

可这还不是最可怕的,更可怕的是重大疾病越来越提前。

依据相关数据显示:癌症的高发期已由50-60岁提前到30-40岁。

尤其是心肌梗塞、恶性肿瘤、脑中风、白血病的年轻化趋势最突出。

唉,暴富梦未实现,身体却是一天不如一天。

大病说来就来,兜里还没钱,真让人措手不及。

可仅仅是管住嘴,迈开腿,多搞钱就行了嘛?

最重要的是把风险转嫁出去。

要说转移风险这事,还有什么比保险更合适呢?

尤其是咱们年轻人,一定要趁早拥有它。

为什么年轻人一定要早点安排上保险?

1、越早买越便宜

年少不知保险好,老大只能两行泪。

保费和风险发生的概率成正比。

年龄越大,患病概率就越高,保费就越贵。

假设买重疾险,20万保额,保到70岁。

20岁,1336元/年

30岁,1780元/年。

40岁,2734元/年。

40岁的价格是20岁的2倍多(20岁保障时间更长)。

同样的保额,少花一半钱。

这种便宜不捡白不捡呀。

就算不买,这笔账咱们也得算清楚。

2、保障时间长

早买早保障,还是以上面的重疾险为例。

20岁买,保50年。40岁买,只能保30年。

买得早,保障时间长,更划算。

没人能保证自己不生病。

只有未雨绸缪,未来几十年才有底气对抗病魔。

3、选择余地大

保险有点像当年向你表白却遭拒绝的潜力股。

今天爱答不理,明天高攀不起。

年轻时觉得自己有健康的资本,保险可有可无,随着年龄的增长,毛病接踵而至,就开始慌了。

要想买保险,发现要么健告不过买不了,要么部分除外,想保的保不了。

最后只能退而求其次买别的保险,可谁又喜欢将就呢?

来源:fabiaoqing

尤其是热门的百万医疗险和重疾险,健康告知大多不宽松.

越早买,选择余地大,更容易买到称心如意的产品。

这些保险最值得买,别花冤枉钱

没有一个打工人是容易的,你的钱不是大风刮来的吧。

所以solo建议年轻人千万别盲目买保险。

花最少的钱,把该有的保障都覆盖才是王道。

茫茫险海中,最值得年轻人买的,目前我觉得只有这几个:

意外险

我们永远不知道,明天和意外哪个先到来。

一年花几顿外卖钱,就有几十上百万的保额,小到意外医药费大到意外身故、伤残都能赔。

交通事故、高空坠物、猫抓狗咬...通通都能保。

👉像热卖的小蜜蜂2号

保费低至35元一年,最高200万保额。

意外猝死最高赔50万,简直是熬夜党、加班族的护身符。

来源:fabiaoqing

万一不幸出意外,给到父母一大笔钱,也能尽一份孝心。

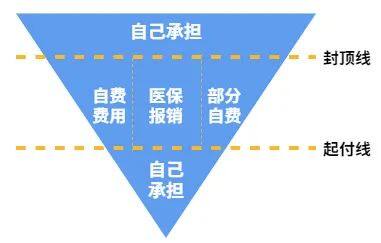

百万医疗险

看病贵是个大难题,就算有医保,自己还是得掏钱。

好想看病不用花钱啊!

这点要求,百万医疗险来满足你。

高达数百万的保额,免去看病贵的后顾之忧。

不必担心因病掏空父母几十年的存款,更不必四处求人筹钱看病。

👉像超越保2020

30岁前买,年保费也就200来块,但保额却高达400万,保证续保6年。

如果想要续保时间更长,那就看看👉平安e生保长期医疗险

保证续保20年,出险也能续,累计保额最高800万。

像自费药、进口药、靶向药、质子重离子治疗都能报。

花点小钱,享受高品质医疗,真滴爽歪歪。

总的来说,百万医疗险,性价比高,在外面少吃顿饭就能省下来,没啥经济负担,非常值得入手。

重疾险

光把医药费解决就完了嘛?

生病后可能有漫长的恢复期,收入大幅下滑,还有康复费、营养费....

需要花钱的地方真的太多了。

这个时候有笔可观的赔偿雪中送炭多好啊!

这事,重疾险在行呀!符合条件就能赔,不限用途,而且钱到手后,随你支配。

这种给付型保险最大的好处是,可叠加赔付,多买几份重疾险,赔得就越多。

如何挑选,记住这几点:

保障全不全(疾病种类是否多,是否有轻、中、重疾多次赔付)

保额够不够(覆盖3~5年收入)

保期长不长(预算够,最好保终身)

针对年轻人来说,我最推荐这2款

👉百易保重疾

专门为年轻人量身打造的重疾险。

18~30岁都能买,低保费,年保费1530元,月交仅66元。

可保30年,基础保额50万,但是最多可以赔100万,不必一开始就花大价钱买高保额。

工作没多久的月光族人群,真的不要错过,出险就能赔,solo 身边很多同事都入手了。

来源:fabiaoqing

👉达尔文5号焕新版

重疾保障110种,赔付比例高,60岁前确诊最多赔180%保额。

身故责任灵活选择,不捆绑。

一般重疾险价格不便宜,但它的基础版不过3000元左右(30万保额)。

对于预算不多的年轻人来说也能轻松上车。

基本上,配齐以上3种保险的就可以很好解决未来的健康风险、突发意外的风险。

如果预算多一点,可以再加个定寿。

它主要是保障我们作为家庭重要的经济支柱,一旦发生不幸时,让家人后续的生活有个不错保障。

👉像定海柱2号

30岁前购买,年保费也就几百元,相较于一年大几千的定寿,这个价格对大多数年轻人来说真的很友好。

而且最高保额400万,免体检,健告仅2条,上车门槛很宽松。

想要给家人未来留个保障的,可以考虑下这款定寿。

最美好的年纪,应该集中力量搞钱,不应该被未知的风险束缚手脚。

往后,你只管勇往直前,保驾护航的事情就交给solo!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有