普通人买保险,百万医疗险和重疾险到底哪个好?有什么区别?

大择 · 一年前3131 人看过

几百块的百万医疗险 PK 几千上万的重疾险,买哪个?

光从价格来看,肯定是百万医疗险没错。但这个问题,就像是问:已经吃菜了,还要吃肉吗?家里有冰箱了,要买空调吗?……

医疗险、重疾险,保的都是生大病的情况,听起来差不多,

但作用完全不同!!

1

百万医疗险 VS 重疾险,哪个好?

【百万医疗险】报销型

商业医疗险,不管你买的是百万医疗险、小额门诊险,都是“报销型”。

和我们平时出差花了钱,拿着发票找财务报销一个道理。

百万医疗险优点

社保外的医疗费用补偿,报销额度高

保障责任全,4大基本保障,包括住院医疗、特殊门诊、门诊手术、住院前后门急诊

增值服务好,可提供高质量就医服务和先进治疗手段资源

百万医疗险缺点

保障期,1年且不确定续保。对年龄、身体条件有一定要求。

免赔额,一般为1万元,超过免赔额部分才理赔。

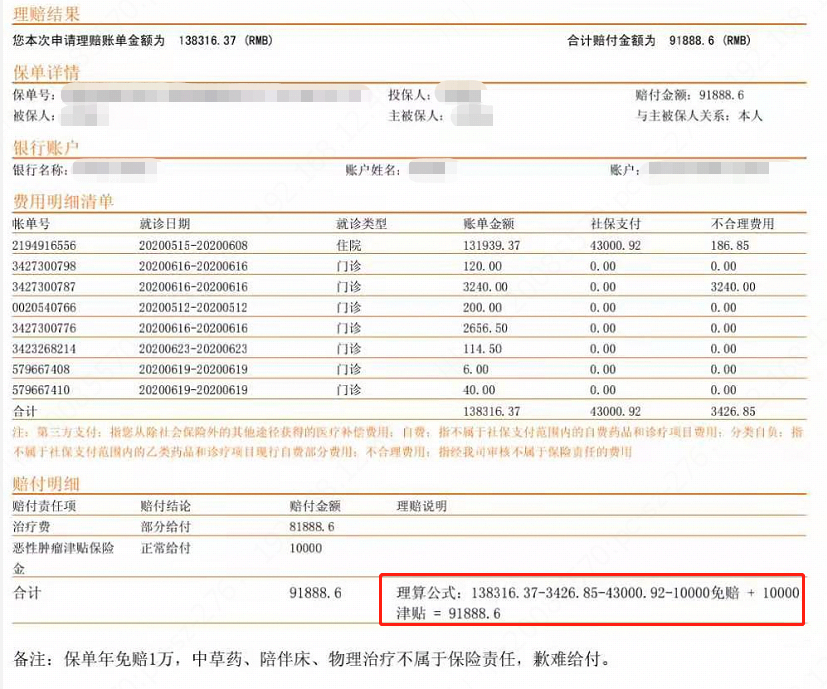

看个百万医疗险的赔付单子,就更清楚了。

理赔账单金额是13.8万,最终赔付9.1万元。具体怎么算呢?

赔付金额=总费用支出-不合理费用(中草药、陪床费、物理治疗等)-社保支付-免赔额+津贴(看具体产品,一般没有)

注意哦,百万医疗险你买1份跟买10份差不多,

因为用来报销的单据也只有一份,复印件不接受。

而重疾险,只要保险公司没有保额限制,

买多份,做高保额、各家产品的优势都占到,完全没问题!

【重疾险】给付型

确诊合同约定疾病后,有的疾病得达到一定期限才能赔付,保险公司给付保额。

这笔钱随便怎么用,不治病,拿着钱环游世界、炒股投资,保险公司也不会管。

重疾险优点

保额不限用途,可覆盖治疗后的康复损失。比如说,大病并发症治疗、后续康复费用、家庭误工费等等。

保障时间长,短则20-30年,长则保至70岁,甚至一辈子

重疾险缺点

健康告知,比较严格,有既往症、身体问题不一定能买上。

产品复杂,市场上重疾险鱼龙混杂,普通消费者难分辨好坏。

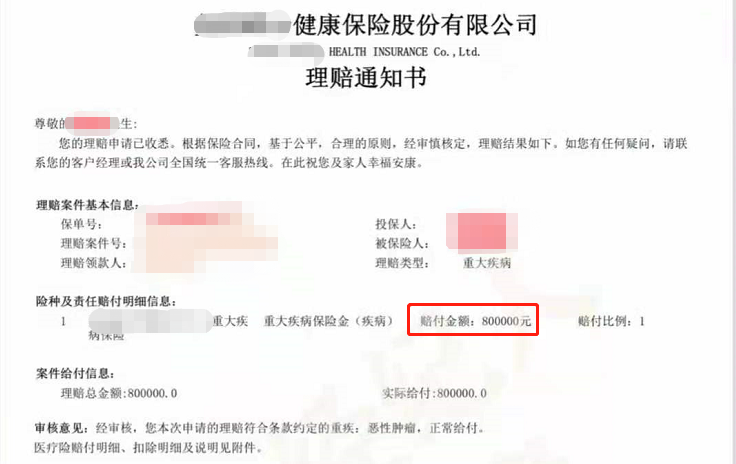

重疾险的赔付长这样:

报案→交资料、审核→赔付,一般一个月内就能处理完,快的一两天的也有。

你发现没,医疗险的缺点刚好重疾险能弥补,重疾险的不足医疗险能做到。

他俩就是保险界的好朋友,两个都要有!

打个比方,感受一下:

一场非常严重的车祸中,小A的双眼被车前玻璃扎伤, 医生虽尽力挽救,但小A最终还是不幸双眼彻底失明。

小A买的医疗险只负担了他的医药费、手术费,

如果它有重疾险,那么他不仅可以把治眼睛的医药费报了, 余下的赔款还可以弥补营养费,误工费等,然后找一个盲人学校,重新学习谋求再就业。

所以说,大病无忧,人手必备“百万医疗险+重疾险”!!

两个险种的优势都能占有!!

除了险种搞不清楚,我发现很多朋友是有买保险的想法,

一到要挑产品的时候,看这看那,头发都要薅没了。

如果你也在纠结这一点,建议点赞收藏文章,

下面我们具体说说这两个重点的险种怎么挑不掉坑。

2

百万医疗险怎么挑选?

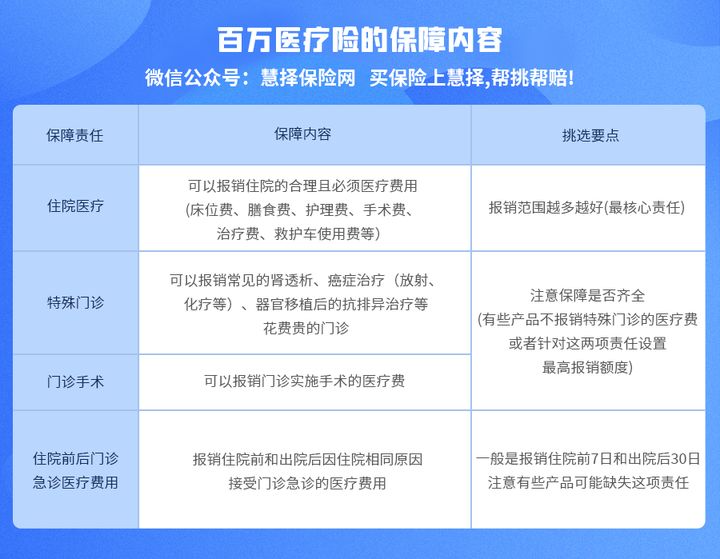

● 看保障内容

除了报销一般医疗费,现在大多产品还保障癌症或重疾医疗。

其次,还有门诊费用、手术门诊、自费药、靶向药、费用垫付等保障,多多益善。

四大件必须要有,不含这几种的百万医疗险可以不用看了

● 看续保难度

首选 续保宽松、一定期限内能保证续保 的产品。

保证续保时间越长越好:20年>6年>1年

如果续保要审核、患点啥毛病或理赔就拒保,类似的产品可以直接放弃。

现在市面上的百万医疗如过江之鲫,属于典型的买方市场,由着咱们挑。

● 看整体的服务质量、承保公司的医疗资源整合能力

百万医疗险不能仅关注产品价格、增值服务等,

要重点考虑其承保公司的服务质量、口碑、实力。

服务质量上,

主要关注售前售后服务:是否有专业可靠的客服咨询解读健告和条款?

这一点至关重要。

医疗资源整合上,

主要关注承保公司的医疗资源供应链:人出险是要住院治病的,若承保公司能给你很大的就医便利,考虑到国内紧张的医疗资源和医患矛盾。

比如安排名医会诊、进特牛X的医院(协和、瑞金),一定程度会提高被治愈、救活的概率。

还有就是,增值服务:绿通、会诊、自费药报销、质子重离子啥的来者不拒。

3

重疾险怎么挑选?

● 看价格

无论如何,价格始终是大家最为敏感的决策因素。

想省钱,就考虑不保身故责任的消费型重疾险或做低保障期限;

预算够,重点挑保终身,或者带身故责任的重疾险。

● 看保障内容

疾病单次赔付 VS 多次赔付 VS 保障身故责任保障内容越丰富,价格越贵。

够用就好,没必要贪大贪全,疾病多次赔付2、3次就足够了,

赔付次数太多也没那个福气享用。

● 看产品差异点

现在有些产品创新性很强,

比如达尔文5号荣耀版的癌症药品津贴,康惠保旗舰版2.0能保前症等等。

或者是赔付高,自带责任:60岁前初次确诊重疾赔180%保额……

还有就是重疾险的口碑、承包公司的售后理赔服务、产品附带豁免责任等。

总的来说,得结合自身预算、家庭责任、健康状况等,

综合这些因素来挑,适合自己的才是好保险!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有