青年、中老年,这样买保险更省钱!

大择 · 一年前2338 人看过

买保险也是有技巧的,有多少钱,就办多大的事,

如何“平靓赞”买到合适的保险保障,

关键看我们当下最需要啥,有的放矢,不花多余的钱↓↓

1

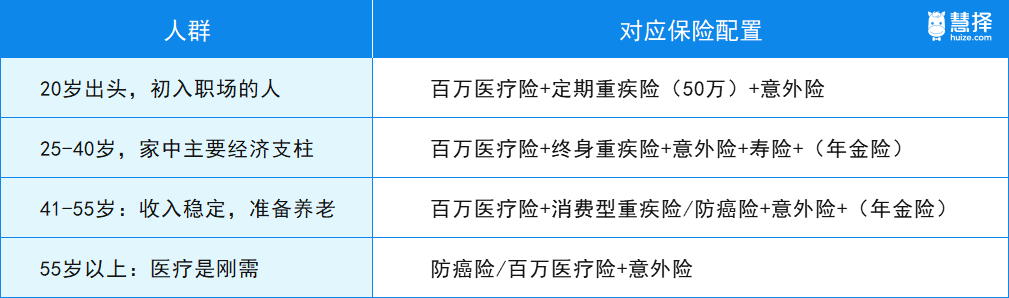

20岁出头:初入职场的年轻人

初入职场的年轻人,最大的痛苦就是没钱,每个月工资到账感觉像接受“扶贫”。

房租水电、吃饭交通、日常买买买,花起钱来≈到手的工资,

但转念一想,996、内卷怎么严重,

这要是病了,家里不得砸锅卖铁把棺材本都拿出来,

这还没孝敬父母呢,就要“啃老”了,

不得不得,但是花小钱买个保障吧。

所以,这个阶段的年轻人买保险,中心思想就是:花少钱,买保障,防大病。

具体安排就是:医疗险+定期重疾险(50万)+意外险

百万医疗险:主报销,不怕生病住院和高花费。

重疾险:主赔付,配一笔钱,用来看病和补贴生活都可以,自由支配。

意外险:花点小钱,保障自己上下班、出差、即使平时生活中的突发情况。

整体将每月的保险支出控制在150元以内,大概节省出一顿火锅钱,就能让自己有一份牢靠的保障。

如果实在不愿意花这钱,就要靠自己的自律和家庭积蓄,作为坚强的后盾了,

2

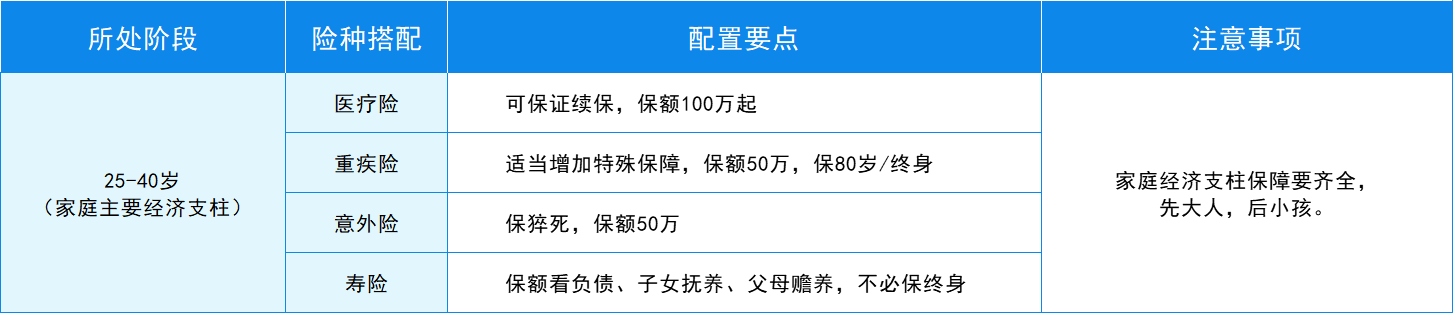

25岁-40岁:家中主要经济支柱

不得不说,25-35岁是人生中最黄金的十年,但也是压力最重的十年,

孩子出生、父母退休、开始供房、供车,月月都是不少的支出。

看着幼儿、伴侣、老父亲母亲,越发觉得自己身上的担子重了不少,

这个时候,灵活运用保险守护好家庭,给自己分担压力,就十分重要。

这个阶段的投保思路是:医疗险+重疾险+定期寿险+意外险

(1)防疾病开销——医疗险(报销治疗费用)

这个阶段的人群相对来说身体抵抗力还是比较好的,加上有医保,报销比例也不错,

一年到头门急诊也花不了太多钱,所以对小额医疗险的需求就没有那么迫切了。

但这个阶段的人群一旦罹患大病,是非常严重的,

不仅需要花费高昂的医疗费用,对于家庭收入也是很大的损失。

尤其是有些疾病需要社保外的用药或者治疗手段,

而百万医疗险不限疾病种类,不限社保用药,不限治疗手段,

所以投保百万医疗险就显得尤为重要了,建议这个阶段的人群百万医疗险不可少。

(2)养病——重疾险(补充病后收入)

重疾险:发生合同约定的疾病,赔付一笔钱,可以自由支配。

治病用医疗险报销,养病用重疾险,护理费、康复费都能从重疾险里出。

如果预算有限,重疾险可考虑定期保障,保到70岁或80岁,

但如果是35岁后投保,建议考虑保障终身,

因为年龄越高、健康告知可能无法通过,同时保额也有限制,后期想要投保十分困难。

(3)面对死/残——定期寿险(养娃、养爸妈、还贷)

身故或者全残,赔付一笔钱,可以自由支配。

这笔钱是为家人考虑的,如果身为家庭经济支柱的自己倒下了,

养育孩子、赡养父母、偿还贷款的压力统统压在另一半身上,

有了寿险,可以减轻伴侣的压力,

为了我们的车子、房子不被收回、孩子父母有所依,建议给自己加份寿险。

买到70周岁即可,用最少的钱,获得最大的保障。

3

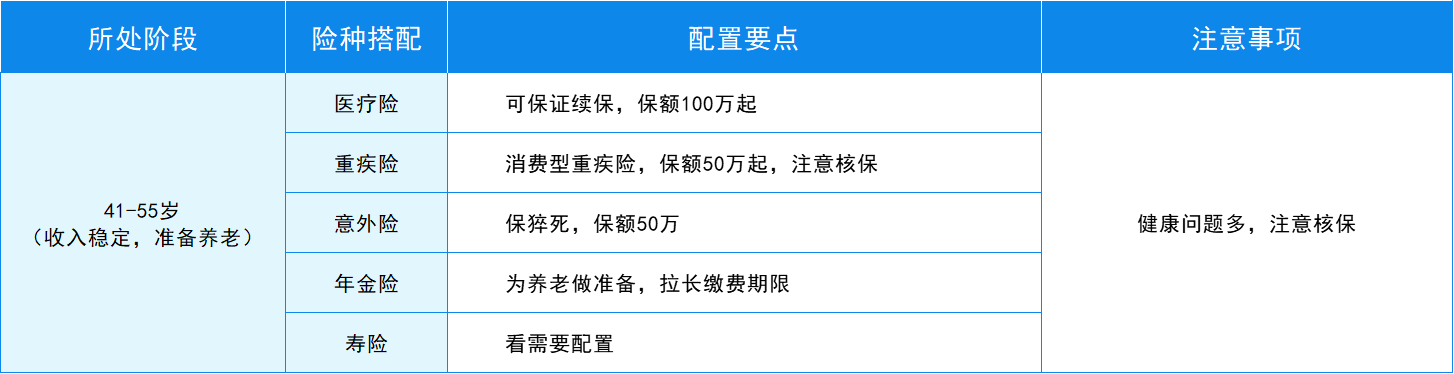

41岁-55岁:收入稳定,准备养老

人到中年,免疫力开始降低,

慢性疾病和重疾隐患凸显出来,因此基础保障十分重要。

同时,这个阶段的人,一般家庭负担没有那么大,

且事业处于高峰期,收入颇高且稳定,可以开始规划养老生活了。

投保思路:重疾险/防癌险+医疗险+意外+养老

重疾险:

这个年龄段已经到了重疾高发的阶段,同时这个阶段的人群依然承担着家庭的责任,

向上需要赡养父母,向下需要教育抚养子女,人生真的不能出一点儿差错。

如果条件允许的话,可以选择一些非消费型重疾险投保,虽然保费会高,但是保障充足。保障期限的话,也可以尽量选得长些。

建议在50岁前,就规划好重疾险计划,因为50岁后重疾险产品难买,

而且即使投保也可能出现保费倒挂现象,因此高年龄投保重疾险并不划算。

医疗险:

身体机能开始走下坡路,各类疾病发病率上升,商业医疗险属于刚需,

优先买保证续保时间长的百万医疗险,保额高,保障全面。

其次:养老规划

如果有不错的收入和充足的资金,商业养老保险也可补充一款,

这样可确保退休后的生活质量,安享美好晚年,

建议拉长缴费期限,降低保费支出压力。

4

55岁以上:身体机能不断下降,医疗是刚需

这个年龄的群体逐渐卸下家庭的重任,主要为退休后的美好生活作准备,但健康问题突出,着重做好医疗保障。

投保思路:防癌医疗险/百万医疗险+意外险

防癌医疗险/百万医疗险

因为年龄的关系,市面上许多重疾险无法投保,但又希望获得重疾险保障,

可选择一份百万医疗险或者防癌医疗险,

健康告知宽松并且保障全面,十分适合老年人规划,为健康保驾护航。

总结一下:

最后,避开这个误区:

很多人买保险,还有一个最大的误区:

总觉得一个年龄段的人,保险需求都差不多,可以直接套用方案,

但其实这样很不好,买保险不是一个模式化的事情,它需要根据具体情况做个性化的配置。

即:看健康问题、看家族病史、看体检报告,然后在搭配公式上调整。

切记,虽然每个年龄段的人有共性,

但每个人的情况都不同,一定要结合自己的情况调整保险方案!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有