年底下架前,推荐3款孩子保险!不到2000元搞定!

大择 · 一年前1323 人看过

同样是给宝宝买重疾险,

有的人花了1万多,有的人只花了2000多的,

便宜的反而保额更高、儿童高发疾病还赔得更多!

这到底怎么回事?

为什么给宝宝买保险,价格会差这么多呢?

这么说吧,同样是矿泉水,街边的、景区的、进口的,成分相差不大,

但是价格从2块钱到200块一瓶的都有。“羊毛出在羊身上”,品牌溢价、宣传成本、实体门店......这些成本最终也是收取高于市场价的保费来覆盖!

保险市场也一样,不同的人对宝宝保险的要求也不一样。

有的爸妈喜欢挑耳熟能详的大品牌、自家周边就有门店的;

有的爸妈喜欢自己做好攻略,直接在网上买性价比高的重疾险。

选择不同的渠道、不同的重疾险产品,直接决定了保费的多少。

所以,在挑选之前做好功课,给孩子的保险才能一次买对!

1

不要按成人的标准,给小孩挑保险!

成人重疾险和少儿重疾险,选起来还不太一样。

90%家长买错了、买贵了,都是因为少儿重疾险的基础保障不全。

判断一款少儿重疾险好不好,一定一定要注意看下面4点:

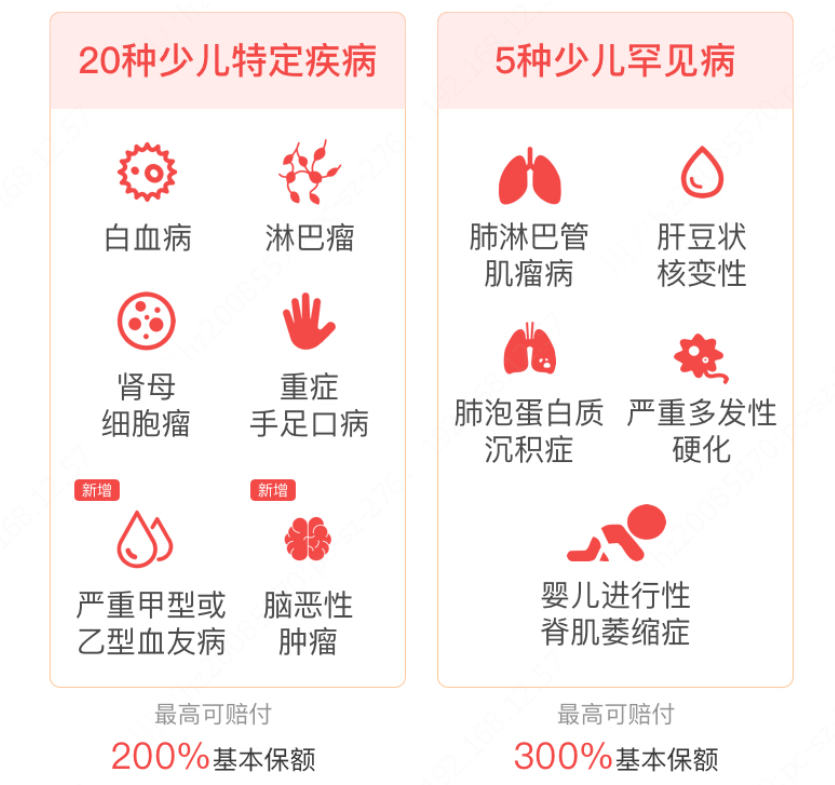

1、少儿高发疾病、额外赔付,必须有!

大家首先要关注的,就是保障的疾病是否全面,

类似于少儿高发的少儿白血病、脑炎后遗症、脑膜炎后遗症等高发重疾,一定要在承保范围内。

最好重疾还带有额外赔付,用来覆盖高昂的治疗费用、误工费等,

赔到手的钱更多,自己也不用操心太多。

2、投保人豁免,不可忽视!

这里要强调一点,带有投保人豁免这点很重要,

绝大部分的少儿重疾险都可以额外附加,

只要加上很少的保费,

就不用担心因为自己不幸发生意外等情况导致孩子的保障中断。

·

3、重疾多次赔付,看情况!

具体选择,要根据你选择的保障时间来看:

如果保障期限是二三十年的话,就没必要了,概率太小。

如果是终身保障,能附加就附加,省去后面因患过病不能再买重疾险的担忧。

·

4、“有病赔付、无病返还”的两全保险,没必要!

还有很多人买保险的“心病”:

保障期间没用上这份保险,就觉得这钱打水漂了。

两全保险可以解决这个问题,即使健健康康,保费也能拿回来。

但它的总保费会高出很多,而且在疾病保障上没有没有实质性的提升。

不建议购买,要是你心理过不了这个坎,那就全看个人了。

划重点,除了基本保障,可选责任都是可以灵活选择的。

因为每个人的家庭条件不太一样,保障重点也有一定的出入。

2

2000以内,搞定孩子重疾险!

按照上面的责任解释,我从众多的少儿重疾险当中,

精心挑选出具有代表性的3款,也是现在家长们关注得最多的。

我们来看看:

1、妈咪保贝(新生版)——少儿重疾险明星/网红少儿重疾险

截止目前,受新规影响,妈咪保贝(新生版)将于12月31日下架,请大家合理安排好咨询时间。

(最新下架时间以保险公司通知为准)

妈咪保贝这名字,相信很多儿童的家长都耳熟能详了,

“新生版”更升级了不少:

① 共保186种疾病;

② 少儿特疾加倍赔;

③ 投、被保人双豁免;

④ 忠诚客户权益。

不过,购买时身故必须在保额和保费中二选一。

2、健康保普惠多倍版(少儿版)——少儿重疾险新宠

截止目前,受新规影响,健康保普惠多倍版(少儿版)将于12月31日下架, 请大家合理安排好咨询时间。

(最新下架时间以保险公司通知为准)

健康保是加强版的【妈咪保贝】——多了前15年额外50%的赔付。

如果看重罕见疾病300%赔付,就选妈咪保贝、如果看重前15年额外赔付就选健康保:

① 重疾不分组多次赔;

② 前15年重疾赔150%;

③ 癌症津贴;

④ 少儿特疾翻倍赔。

不过,没有短期20-30年可选,最短也需要保到70岁。

3、惠宝保——定期消费型首选

截止目前,受新规影响,惠宝保将于12月31日下架, 请大家合理安排好咨询时间。

(最新下架时间以保险公司通知为准)

惠宝保是富德生命人寿推出的一款少儿重疾险,主要有以下几个亮点:

① 重疾最高5次赔;

② 前10年或40岁后可额外赔;

③ 少儿特疾最高赔2.2倍;

④保定期保费便宜。

不过惠宝保的重疾被分为5组,同一组疾病只赔1次。

我们挑选多次赔付的重疾,优先顺序是:

重疾不分组 > 重疾分组(恶性肿瘤单独一组)> 重疾分组(高发重疾尽量分开)

3

根据最想要的,选出最合适的!

1、如果想保障全,首选妈咪保贝(新生版)

建议身故不要选择赔“保额”,实用性不强。

选择身故赔“保费”就好,价格划算~

但如果你看重前期保障更充足的,

那健康保普惠多倍版也不错,整体保障仅次于妈咪保贝。

唯一不足的就是它保70岁的情况下必须捆绑身故责任,这点不是很划算。

还好,保终身的情况下是可以选择不含身故的~

2、如果想花钱少,首选惠宝保

惠宝保的保障期限灵活,可以保定期30年,

保费是最便宜的,性价比高。

但如果你想保定期又怕没安全感的,可以选择妈咪保贝(新生版),

因为它有忠诚客户权益。

没理赔的情况下,还有机会“免健康告知、免等待期”投保同公司的其他产品。

不用担心宝宝中途健康条件有变,买不了保险。

3、如果有个别特殊情况,首选健康保普惠多倍版(少儿版)

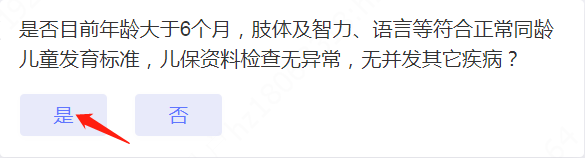

比如是早产儿或出生低体重,并且还不满2周岁的儿童,可以优先考虑健康保普惠多倍版(少儿版),因为它对这方面比较友好。

虽然“健康告知”有提及,但是没关系,走“智能核保”告知一下就好了。

它在这块的核保尺度非常宽松~

只要出生满6个月,且达到以上要求,就可以智能核保通过,标准体承保。

不放心自己作健康告知的,或者是有其他儿童常见疾病,如新生儿黄疸、卵圆孔未闭、手足口病等,不确定能不能买上保险的。

建议买前问清楚,可以直接咨询你的专属保险顾问哦~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有