必看丨四大险种超全科普,普通人如何用保险保障自己的一生?

保险马探长 · 一年前3519 人看过

前天,有个朋友上来就问:“这个重疾险咋样?”,反手就甩给我一张不知哪来的图片,上面明晃晃地写着“新品上线xxxx,保证20年续保”

我差点没背过去,这明明就是个医疗险啊?

这就算了,这种“乌龙”还不止一次两次。保险要想买对,其实特别简单:你有明确的需求!

道听途说总是片面,还不如花个5分钟自己搞明白四大险种各自的作用和避坑点。就算有不专业的代理人,就算有再鸡肋的产品,也骗不了你!

我总结了上百个买贵、买错的真实案例,整理成这篇【保险保障指南】,墙裂建议你点赞收藏一下,买保险的时候能帮上大忙。

不仅能帮你省下保费,不花冤枉钱,还能让你做一家人都做好全面的保障。

你不需要变成领域的专家,但一定要在买保险之前“留个心眼”。

医疗险一直是一个容易被大家忽视的存在,因为它跟医保的作用相似,大家总感觉有医保,就不在需要商业医疗险。

百万医疗险的出现,不是为了跟社保“打架”,而是打配合。

你要想啊,全国那么多号人,医保又便宜。参与的人多,在报销门槛和保障范围上,如果限制小,要承担的压力是巨大的。

所以,医保是有起付线(达到多少给报)、封顶线(最多只能报多少)、而且只限社保目录内用药的报销,很多治疗重大疾病的进口药、特效药,只能自费。

1、医疗险保障什么?

现在我们还是能在朋友圈刷到众筹医药费的,大家看多了感知也会减弱。最关键的是,有时候众筹的方式也帮不了他们解决难题。

而这些风险,是买一份商业医疗保险就能覆盖的。

医疗险,医疗险,就是用来弥补医疗费用的。医疗费用,常见的就是门诊和住院了。

门诊一般花不了多少钱,要重点关注住院部分。就算是做个很小的微创手术,也得一万出头。

2、医疗险报销多少?

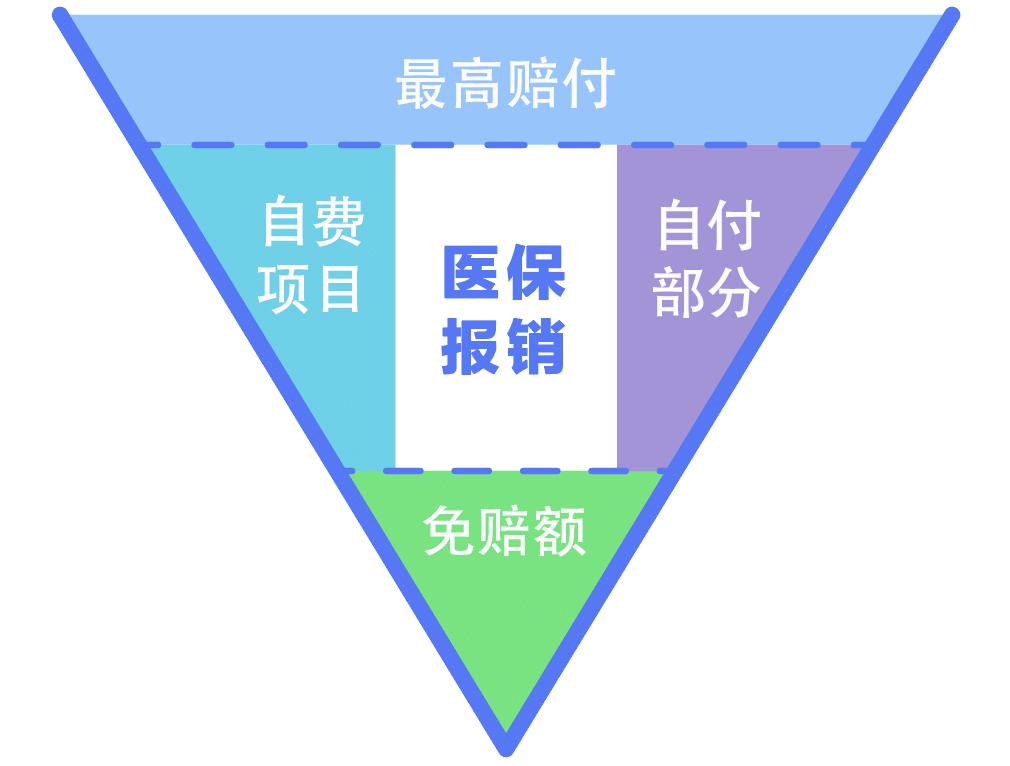

报销多少直接跟医疗险的条件挂钩。敲黑板,记好这三点了:保额、免赔额、范围和比例。

医疗险保额

这里的保额,你可以理解为“最高能报多少额度”。

现在商业医疗险,保额一个赛一个的高。从100万到600万都有。

其实吧,一般情况下都用不到这么多。多出来的,只能算医疗险之间的“相对优势”。

免赔额

医保有起付线,商业的医疗险也不算“全包干”。大部分医疗险设有免赔额,比如现在流行的百万医疗险一般都有1万元免赔额。0免赔的也有,那是另外的价格。

别看要一万多才能报,就放弃医疗险了。医疗险可以理赔的情况更多,价格又便宜。

成人一年300块就能买到百万医疗险,即使只能赔1千,那也是赚了。

报销范围和比例

除了基本条款,还要注意看是不是有限定在医保用药范围内。当然,没有限制的更好啦。没有限制也要注意看那报销比例,是按100%比例报销还是80%。

另外,一定要记得看哪些医院能报。像一些私立医院啊、比较贵的高端诊所啊是不报的。

3、医疗险避坑要点

最近,医疗险的市场也比较热闹,从每年续保到保证续保。保证续保的时间也越来越长,6年的、20年的,还有承诺终身续保的。

建议身体有些小问题、年纪比较大的朋友考虑长期医疗险。

一定要注意保证续保的条件,一般都不保证费率。也就是说,在达到合同的一些条件,它是可以涨价的。如果你是单独买了个住院医疗险,门诊费用是报不了。

医疗险别看不贵,踩坑的也不少。探长同事的家人一张保单的钱够买一家人的了。

特别是现在长期医疗多,很多条款更要斟酌。

有了医疗报销门诊和住院的费用,那还要重疾吗?

看这张图,你就知道他们两兄弟什么关系了。

1、重疾险保什么?

重疾险在确诊了合同规定的疾病时,保险公司会赔一笔钱。

这个病呢,一般都是比较严重的,比如癌症、心肌梗塞、严重烧伤等等。

医疗险是你自己给了钱之后报销。

而重疾险是只要满足理赔条件,这笔钱直接打到你账上。用起来更方便,不只是覆盖医疗费,更重要的是因为生病没上班、后期的康复费、生活费的弥补。

保额的话,一般考虑覆盖家庭未来3到5年的生活和康复支出。

至少30万起步,预算能够到的,越高越好。

2、重疾险避坑要点

敲黑板,记住下面这几点:

别只记得重疾宣传的“确诊即赔”,注意看有没有其他附加条件。

有些疾病需要实施了约定手术或是达到疾病约定的严重程度,才会理赔,注意看清条款。比如,做手术开不开胸,此类条件也会影响理赔。

疾病投保一定要多做点功课,优先考虑能投保的,再考虑性价比,别瞎忙活。

最后,孩子重疾在大人买了重疾之后考虑。老人买重疾险较贵,可以用防癌险代替。

这个还真不能“抄作业”,跟着别人买!

1、意外险保障什么?

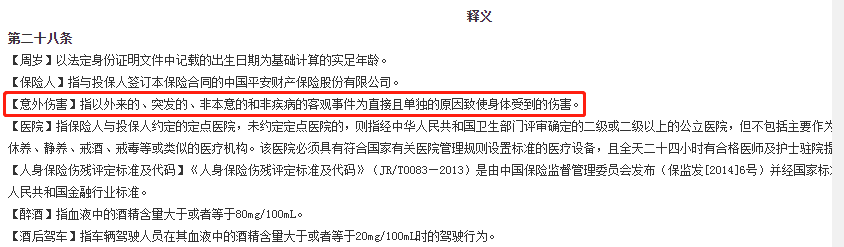

记住了:意外=外来的、突发的、非本意的、非疾病的。

意外险保障的是由意外导致的身故或伤残,如果出事,会赔付约定的金额。

意外险的主要保障有三层:意外医疗、意外伤残、意外身故。

医疗就是医疗费用,什么门诊治疗费、住院费之类的;

伤残会按伤残等级赔一笔钱,一次性给付。医疗算医疗的,伤残算伤残的;

身故就是人没了,会一次性赔付一笔身故赔偿金。

2、意外险能报多少?

意外险保额:全残/身故30w-100w不等,意外医疗一般是1-2w的额度。

它是四个险种里面最便宜的,几十块可以买到三五十万的保额,杠杆还是很大的。

价格便宜,主要是因为它是一个短期的保险,基本上都是“买一年,保一年”;长期的意外险会价格会高出很多,上千块的样子。

很多保险公司喜欢拿低保费的意外险作为引流品,或者是直接送一个几块钱的保险给你。第一,是混个眼熟,第二,是培养用户习惯。

你可以把意外险当成是“前菜”。

3、意外险避坑要点

意外险保额30万起步,50万基础

打工人优先选带“突发急性病身故”责任的意外险(猝死不属于意外,带了也能赔)

意外医疗也有免赔额,0免赔最优

意外医疗报销比例越高越好,最好能报销社保范围外用药

长期意外险,别买!!

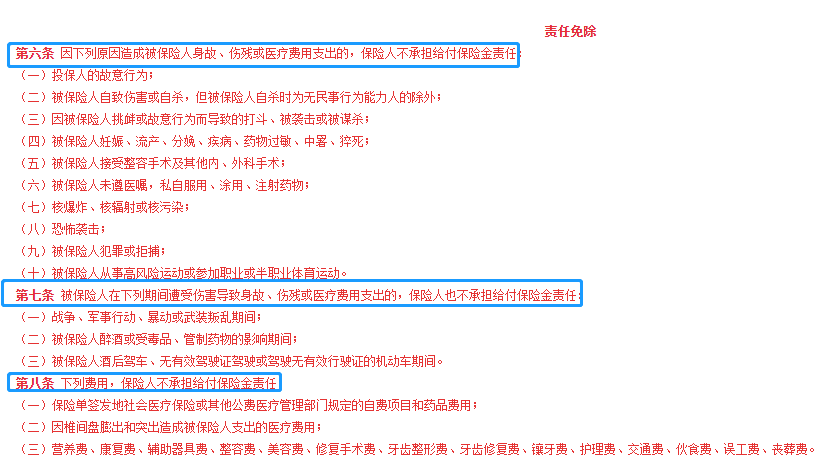

还有特别要注意:意外险不赔的情况。这个部分会在保险合同中特别标注出来,【责任免除】的部分一定要知道:

寿险,这名字听着就有点长长久久那味了。简单来说,就是不管什么情况,人没了都能赔。

相对其他险种限制会小一些,甚至残疾并达到了一定的程度,也赔。是不是听着特别豪横?你肯定又要问了:都没了,还要钱干啥?当然,是留给最放心不下的人了。

对没了的人一切都是空,但剩下的人除了没了这个人,说不定还得背上债务。

时间线再拉长一点,剩下的人相当于背着你的责任继续养老、养孩子、养自己。

如果有寿险,赔了几十上百万,经济上没问题。

1、寿险保障什么 ?

寿险呢,也有分定期和长期的。

定期寿险便宜。可以选择保障20年,30年,或者保到60岁、70岁等等。

终身寿险贵。但买了终身寿险必能获赔,因为人必有一死。

一般家庭和个人,买个能保到70岁左右的定期寿险就足够了。

预算够的话,买个终身的也无妨。

2、寿险避坑要点

初略算一算,自己的家庭的车贷、房贷、子女教育、老人赡养加起来要多少钱。

一线城市,最少最少都考虑100万以上。

另外,寿险的健康告知一般较宽松,200万保额以下都可以放心投。要注意的就是免责条款,虽然说99%的情况都赔,但什么犯罪啊属于免责的。

寿险,除了“保生死”,还被很多土豪又来当财产继承。

保险最终的效用是,合适的时间给你一笔约定的钱。

买好险,看条条框框确实很难。其实,回归本质就是预算和产品。

明确自己的需求,找到适合的产品,仅此而已。

推荐阅读

重疾险

买重疾险“确诊即赔”?你要看清楚这些区别

重疾险合同中的的癌症赔付标准如何定义?

成人

重疾险和医疗险区别?买哪一个更好?

重疾险和医疗险区别?

医疗险

尊享e生2022优缺点有哪些 增值服务实用吗

尊享e生2022百万医疗险是众安在线财产保险股份有限公司旗下新推出的一款健康险产品,最高可报销600万元的医疗费用,产品医疗保障全,保障范围广,家人一起投保保费更低,除此之外,增值服务贴心实用!

重疾险

守卫者1号好不好 6大亮点不可不知

守卫者1号是一款自带寿险,费用低廉,多次赔,再次赔付率高,易核保,且兼顾养老的健康多次赔付重疾保障,可谓是居家旅行的必备保障品。

寿险

爱心守护神2.0终身寿险怎么样 优缺点有哪些

爱心守护神2.0终身寿险怎么样?产品有效保额终身递增,可附加投保人豁免,投保宽松人性化。下文来详细的分析优缺点有哪些。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有