最新:平安、国寿、太平洋2020年理赔报告分析!

慧择小马老师 · 一年前9342 人看过

最近,许多保险公司都陆陆续续发布了2020年的理赔报告,比如平安人寿、中国人寿、太平洋寿险等,而仅这三家公司就已经赔付了近千亿元,惠及2千万余人。

数据来源:平安人寿、中国人寿、太平洋寿险2020理赔年报

年度理赔报告不仅让我们了解当下的保险理赔情况,也能给人们在投保时多一些数据参考。

平安、国寿、太平洋是业内老三家,用户多、数据大,足以反映出整个行业的理赔趋势,今天小马老师就以这三家公司的理赔年报为例,从以下几方面给大家捋一捋:

1.保险理赔难吗?

2.哪些人群出险概率高,出险原因是什么?

3.保险应该怎么买?

01保险理赔难吗?

如果常常听到一些负面新闻误导,人们就会理所当然地以为保险理赔很难。

而事实上,中国人寿获赔率99.6%,太平洋小额获赔率99%,绝大多数出险案件都会得到理赔。并且这几年来,理赔效率越来越快!

不信来看看2020年的几个数据:

平安闪赔150万件,金额超32亿元,最快17秒赔付;

智能预赔(即提前给付)超9000件,金额超2.6亿元;

太平洋有83.4%的出险用户通过应用自助理赔;

符合闪赔的案件高达99.78%都在24小时内完成,小额理赔结案平均时效0.21天。

中国人寿的小额理赔时效为0.14天,智能处理案件超1130万件。

数据来源:平安人寿、中国人寿、太平洋寿险2020理赔年报

提高理赔效率已经是保险行业心照不宣的竞争手段,比如天安人寿,其理赔获赔率高达99%,平均支付时效仅需1.34天。

图片来源:天安人寿2020年度理赔报告

虽然《保险法》对理赔时效的规定是报案后30天内做出理赔决定,确定赔付后,10天内付款。

而保险公司却争先恐后地提高理赔效率,可以看出来,理赔难的现象不是主流。

02哪些人群出险概率高,出险原因是什么?

每年赔付金额这么高,谁是“容易受伤”的人?

答:41-60岁的中年人!

没错,既不是小孩,也不是老人,以平安的数据为例:

来源:平安人寿2020理赔年报截图

肩负家庭重责的中年人的出险率,不管是医疗风险、意外残疾风险、重疾风险、身故风险的占比均是最高的,其中身故大部分是由于疾病导致。

换句话说,健康风险需要引起重视。

具体到健康风险,又以重大疾病对家庭和个人的冲击最大,小马老师整理了下表:

数据来源:平安人寿、中国人寿、太平洋寿险2020理赔年报

41-60岁是重大疾病的高发期,并且女性的重疾赔付率明显高于男性。

这个阶段正是家庭责任最重时,做好风险保障尤为重要。

在重大疾病种类中,恶性肿瘤、心血管疾病、脑血管疾病最为高发,并且每十个重疾理赔,大约就有7个是恶性肿瘤。

再细看高发的恶性肿瘤,男女发病的种类也有所区别,如下:

数据来源:平安人寿、中国人寿、太平洋寿险2020理赔年报

从女性看,不同公司的发病率排行一致,都是甲状腺癌最为高发,之后是乳腺癌、肺癌、宫颈癌、肠癌;

男性的数据有所差别,但高发恶性肿瘤第一均为肺癌,第二均为甲状腺癌。

不过从2021年开始,甲状腺癌或许就退出高发重大疾病的舞台了。

鉴于轻度甲状腺癌预后良好、医疗花费低,跟“重大疾病”已经不相符,2020年11月推出的重疾新规,将轻度甲状腺癌划为轻症,并且赔付比例限制为30%。

从理赔金额看,平安人寿去年重疾赔付件数21万,理赔金额166亿元,件均赔付不到8万元;中国人寿件均赔付更是只有3.8万元,不足以覆盖重疾所需的治疗康复费用。

而随着甲状腺癌分期赔付,件均赔付可能还要变更低。

03保险应该怎么买?

随着人均寿命越来越长,生病是人的一生中难以避免的事情,如果能用一份医疗险、重疾险解决的问题,就别把多年的积蓄给医院。

那么,通过以上的理赔数据,我们在买保险时可以重点关注什么?

把上述结论再重新总结一下:

①41-60岁是重大疾病高发期,并且女性占比更高;

②癌症占重疾赔付比例最高,甲状腺癌高发;

③因意外出险的男性占比高于女性;

④身故赔付中,大部分是疾病导致。

建议1:尽早为自己买一份医疗险和重疾险。重疾保额50万以上。

保险费率是随着年龄增长而增加的,45岁以后买保险,保额低、保费贵,还有可能因为身体原因被拒保。

如果现在已经买不了重疾险也买不了医疗险,尽量买一份防癌险,因为恶性肿瘤的发生率是重大疾病中最高的。

建议2:三家理赔数据显示,甲状腺癌是恶性肿瘤中女性最高发、男性第二高发的疾病,但新规后的属于轻症的甲状腺癌保额明显下降,因此建议趁旧产品下架前尽早关注,记得选择【择优理赔】的产品,新规的好处也能拥有。

建议3:女性买重疾险,预算允许的情况下增加女性特定疾病赔付,毕竟在女性高发恶性肿瘤的前五里,乳腺癌、宫颈癌都榜上有名。

建议4:从事司机、高空作业等高危职业的人群,可以配置意外险/定期寿险。

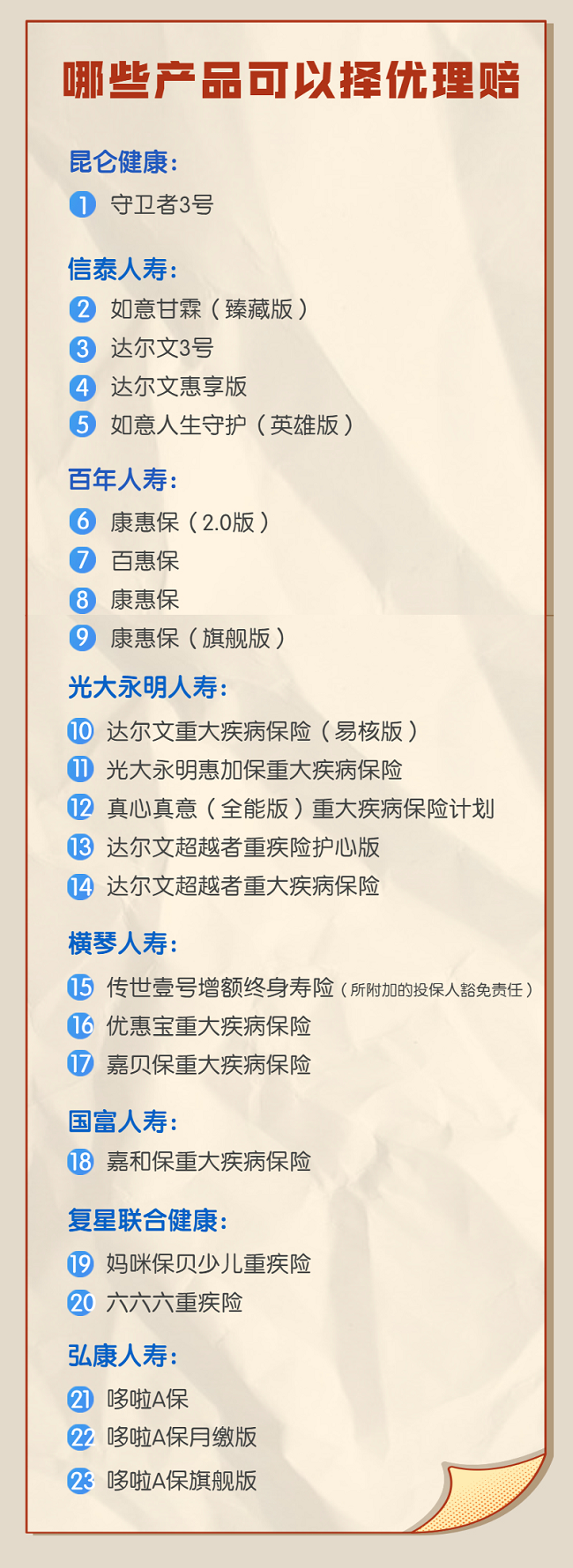

关于【择优理赔】的产品,1月31日就会全面下架,这里小马老师给大家整理好了,如下图:

如果你不知道怎么选择,可以扫描下面的二维码。

联系小马老师家的保险咨询顾问

1V1为您服务

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有