意外险哪个好?为什么你买的意外险赔不了!

慧择保险网 · 一年前686 人看过

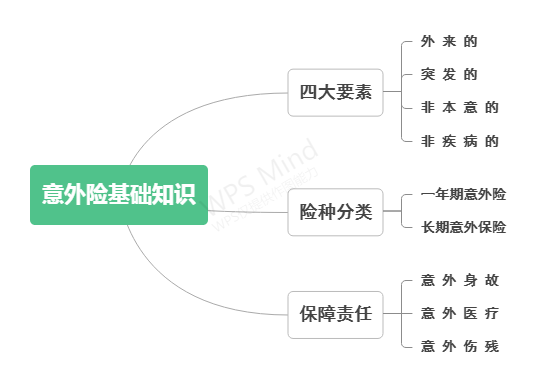

保险领域的“意外”与人们认为的“意外”还是有较大区别的,保险行业对意外险保障的“意外险”有着明确的规定,必须符合四大要素:外来的、突发的、非本意的、非疾病的。意外具备保费价格低、对投保者限制少的优势,成年人很容易花几百块买到百万保额的意外险。

意外险的保障责任通常包括三大方面,分别是意外伤残、意外身故和意外医疗险。但是并非每一款意外险都含有意外医疗责任,若是投保者所购的意外险不含此项责任,则因为意外产生的医疗费用,保险公司会拒赔。

图片来源:慧择保险网

意外险的类别较多,保险领域按照意外险的保障期限分为一年期意外险和长期意外险。一年期意外险保费价格低但是产品的稳定性不强;长期意外险能对人们进行长久保障,但是保费价格往往较贵。

买保险自然是希望买到最好的产品,虽然几百元便可以轻松投保意外险,但是人们也想要买到高性价比的产品,那么意外险哪个好呢?判断意外险哪个好,不妨从下面几个层面出发。

(1)根据年龄选产品

(2)建议选综合意外险

(3)保额选择要合理

一部分人虽然买了意外险,但是发生事故后申请理赔却被拒绝,这是为什么呢?下面列举几个常见的拒赔情况,希望能避免的尽量避免。

虽然有些事情看起来比较“意外”,比如说“猝死”和“中暑”,这两种情况比较常的,但除非保险合同明确规定能赔,否则的话保险公司都是拒保的。主要因为,“猝死”和“中暑”与保险公司定义的“意外”违背,就拿“猝死”来说是人们身体潜藏的疾病导致的,与意外险定义的“非疾病的”相冲突,所以保险公司不赔。

举个例子,王女士买了一份意外保险后不小心摔跤了,去医院治疗花了不少钱,王女士想起自己买了保险于是申请理赔,哪知被保险公司拒赔了。王女士很郁闷,明明是意外为什么不赔呢?原来是因为王女士所购保险合同仅保障意外身故和伤残,王女士的情况属于意外医疗费用支出,不符合保险合同的保障责任,故而被拒赔。

若意外医疗费用支出未超过免赔额,保险公司不会赔付;若保险合同明确规定仅对属于社保范围内的意外医疗费用报销,则被保人社保外的医疗费用支出保险公司也不会报销。故而意外医疗的赔付范围、免赔额以及赔付比例均不可忽略。

意外险是抵御各类意外的防火墙,想要知道意外险哪个好建议根据不同人群的特点针对性投保,比如说少儿意外身故责任要根据年龄来定;成人意外险的保障责任要丰富,覆盖各类交通和突发疾病身故责任,保额还要高;老人意外险可以侧重意外骨折保障、产品最好涵盖多项增值服务。

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有