开门红排坑指南,如何买才不被坑?

慧择小马老师 · 一年前3744 人看过

每年11月至次年2月,

是保险公司最忙的时候。

全公司的上上下下,都在忙活一件事——开门红。

和全民狂欢剁手节双11类似,

开门红绝对是保险领域的营销盛事。

对保司而言,

开门红不仅能提高品牌知名度,

也是提高保费收入的重要手段。

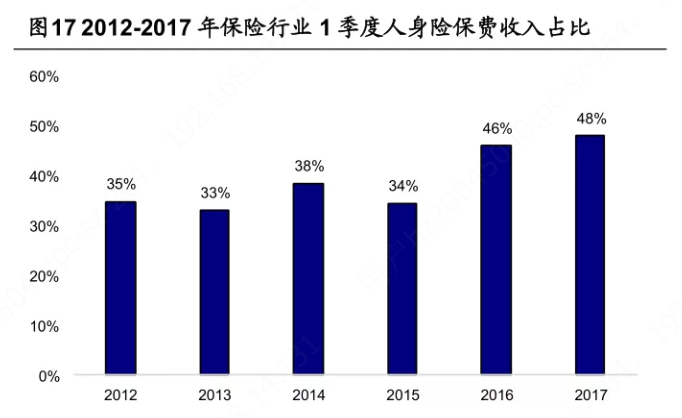

据悉,每年保险公司“开门红”的保费收入,

接近全年保费的50%。

所以业内常有“开门红,全年红”的说法。

来源:银保监会官网,海通证券研究所

开门红打好了,不仅可以为全年保费打下坚实基础,

还能极大提升员工的积极性。

当然了,为了冲保费目标,

开门红一般都主打高保费的理财险,

这其中,也有不少套路和陷阱。

在挑选开门红产品时,一定要注意规避。

01

年金险

很多朋友对年金险不太了解,

这里也简单做一个科普。

年金险主要解决的是“人活着,没钱花”的风险。

年金险的规则很简单,

前期我们先按时给保险公司交钱,

一定年限后,就能从保险公司那里领钱。

以天天向上年金险为例,

为0岁孩子投保,

每年交5万元,累计交3年,

30年后能累计领取40万。

......

由于怎么交、交多少、最后领多少,都白字黑字写进合同,

非常安全稳健,受到不少用户青睐。

但在开门红这个节点上,

年金险的挑选也有诀窍,

怎么挑才能不踩坑?

得先明白这两点。

来源:Pexels

第一:看领取金额的确定性

某些从业人员为了业绩,往往会吹嘘产品的高收益。

即如果按照xx利率计算,未来可以领到多少钱。

至于未来能不能领到,

不一定,这得看写进合同里的利率是多少。

而这种套路,也最常见于万能型年金险。

而所谓的万能型年金险,

说白了,就是给普通年金险配备了一个(万能)账户,

如果给付的钱不领取,

则会流入(万能)账户中进行二次增值,

但账户的实际结算利率并不一定能长期维持。

相比实际结算利率,

我们实实在在地关注一下写入合同的现金价值和保底利率,

才是最重要的。

第二,不要被期末收益误导,更应关注兑换时的利益。

很多产品的现金价值期末很高(也确实写入了合同),

但过分关注也没有任何意义。

每个人买产品的目的是不同的,

有的人是为了子女教育,比如5-10年后要用钱,

那就看孩子上大学那四年的利益。

如果是为了养老,

那就看退休后(60岁后)的利益。

目的不同,选择的产品也就不同。

如果一味在意期末收益,

也可能选错产品。

02

增额终身寿险

寿险,解决的是身故/全残的风险。

买了这种保险,若被保人发生身故或全残,

保险公司都会根据合同的约定进行赔付。

但比起传统寿险,

增额终身寿的保额和现金价值,

都会随时间复利长大,

什么时候想用钱了,

都可以在投保之后通过减保、退保的方式,

把不断增长的现金价值拿出来,

用作孩子教育、自己养老等各类场景。

(当然了,退保或减保也会让身故/全残的保额也同步降低)

因为“增额”,

增额终身寿也摇身一变,成了一个可以稳健增值的工具。

增额终身寿险并不复杂,

只要了解这4要素,也就吃透了一款产品,

基本不会踩坑。

1)基本保额

基本保额就是保单第一年的保额,这个额度是写进合同的;

2)有效保额/年度保额

由于保单的保额会增值,

因此有效保额(年度保额)每年也是不同的,

年度保额与基本保额的换算关系如下:

上图中保额的递增系数,也会写进合同。

这个递增系数有的是3.5%,有的是3.0%,

有些甚至夸张到了4.0%。

但需注意,保额递增系数也是产品宣传的套路之一。

并非3.5%就一定比3.0%好,还得看基本保额的大小。

如果基本保额足够高,

就算年度保额按3.0%递增,

也有可能比基本保额低、递增系数为3.5%的产品高。

3)身故金

身故金就是被保人身故后,受益人能拿到的钱。

它的领取规则如下图所示:

这里需要注意的是已交保费的对应系数,

不同的产品,对应系数也有区别。

4)现金价值

现金价值代表着保单能值多少钱,

保单肯定是越值钱越好。

在急需用钱时,

我们也能通过减保的方式,把钱取出来。

虽然增额终身寿险大多都支持减保支取,

但不同产品的减保规则可能不同。

有的是过了犹豫期就可以减保支取,

有的是必须满2年,也有的要求投保满6年才行。

还要注意的一点是,

虽然增额终身寿的现金价值会每年递增,

但写入合同中的是每年的现金价值数额。

并不是它的递增系数。

换言之,现金价值的递增系数是不固定的。

将年度保额的递增系数说成是现金价值递增系数,

也是常见的销售套路。

写在最后:

对保险公司来说,

开门红是一年一度的盛宴。

对于普通用户来说,

在开门红投保也要擦亮双眼,

保险不同于其他商品,

它需要的是理性规划而不是盲目购买,

如果要买,也请一定要以条款为准!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有