人保i无忧2.0:乳腺结节、乙肝、肺结节也能买!

1254人看过

乳腺结节、乙肝、肺结节能买重疾险吗?

很多非标体朋友,买健康险会遇到门槛和困扰。

别急,也有健告和核保宽松的产品可以选,比如人保i无忧,是出了名的“非标体也可以买的重疾险”。

现在它升级了,人保i无忧2.0已经上线。

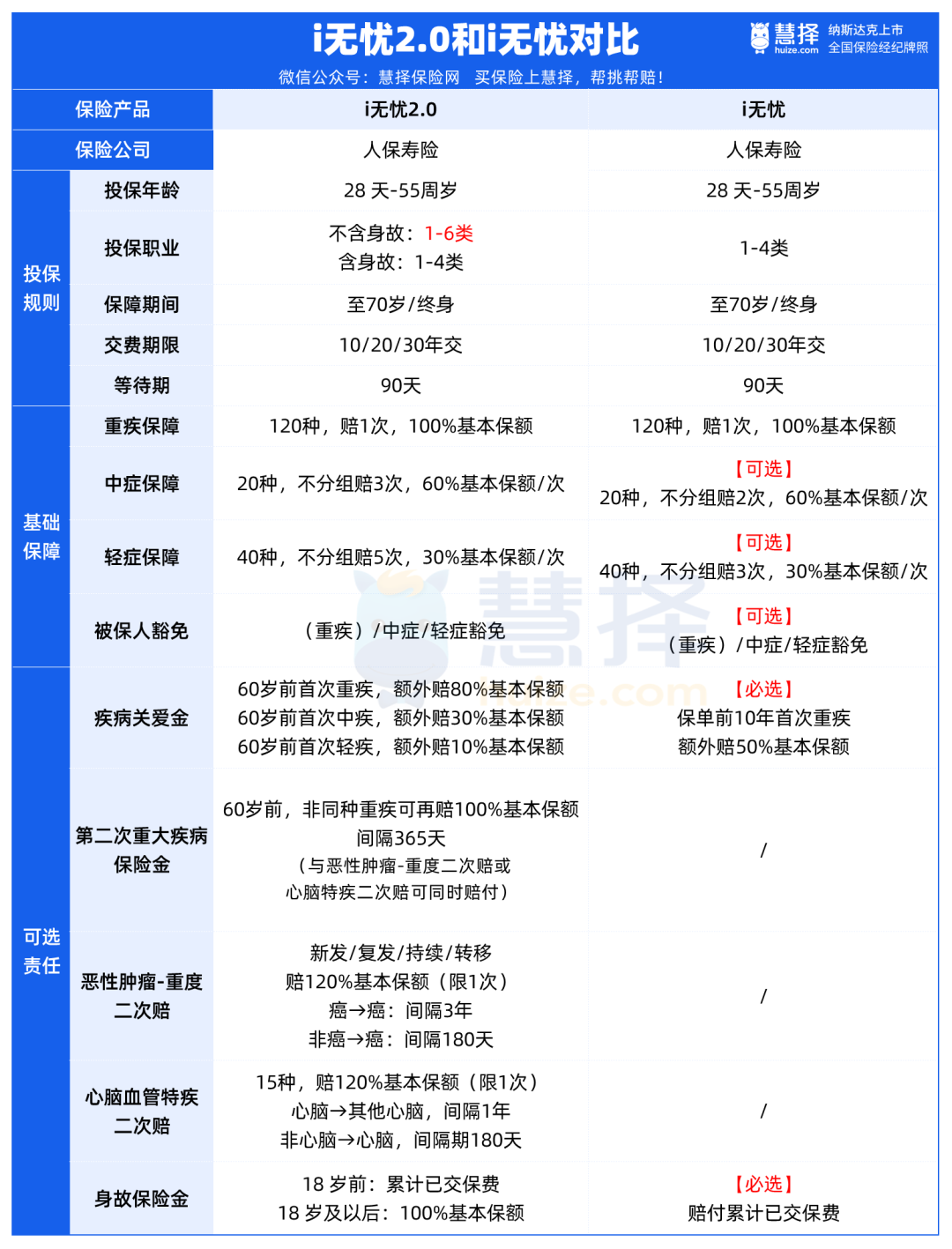

不仅延续之前健康告知+核保宽松的优势,而且在保障升级方面也下足了功夫,先来看个保障对比:

给大家总结一下:

轻/中症保障:可选保障→必选保障,保障范围更大

身故保障:必选保障→可选保障,更灵活

疾病关爱金:必选保障→可选保障,且拓展轻中症额外赔

新增保障:重疾二次赔、癌症二次赔、心脑血管二次赔

接下来,重点给大家介绍一下这款产品的亮点。

投保门槛低

人保i无忧2.0重疾险,作为一款主打“非标体”的重疾险,投保门槛非常低,主要体现在3方面:

1、投保职业

大部分重疾险投保职业限制在1-4类,从事5-6类高危职业人群就无法投保。

人保i无忧2.0重疾险投保职业放宽至1-6类(不含身故版),像消防员、空调安装人员等高危职业人群也能投保。

2、健康告知

健康告知更是少见的宽松。

通常重疾险都会问到近1年或2年,是否有多项检查异常的情况。

而人保i无忧2.0重疾险仅询问TCT检查异常。

此外,对于乳腺结节、甲状腺结节、乙肝、胃息肉、肠道息肉人群非常友好,符合要求可直接投保。

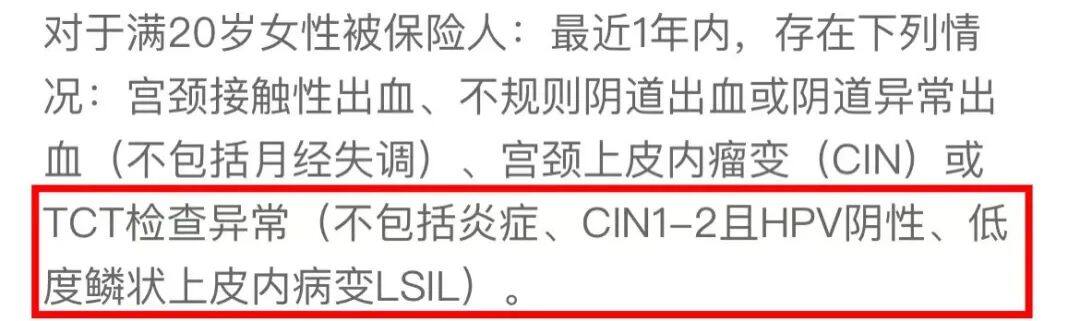

比如乳腺结节,重疾险健康告知都会问到,只要“目前或曾经”有过,就需要如实告知,进入智能核保环节。

而人保i无忧2.0重疾险,对于乳腺结节,只要有1年内超声检查报告,且报告中不存在以下描述:

就可直接标体承保,无需进入智能核保环节。

再比如胃息肉,大部分重疾险健康告知也会询问,核保一般要求【已手术切除且病理结果为良性】,才可以投保。

而人保i无忧2.0重疾险,胃息肉若满足【已做病理检查,且结果不为腺瘤性息肉】,符合要求就可以直接投保。

3、智能核保

假如健康告知有异常,大家也可以尝试智能核保。

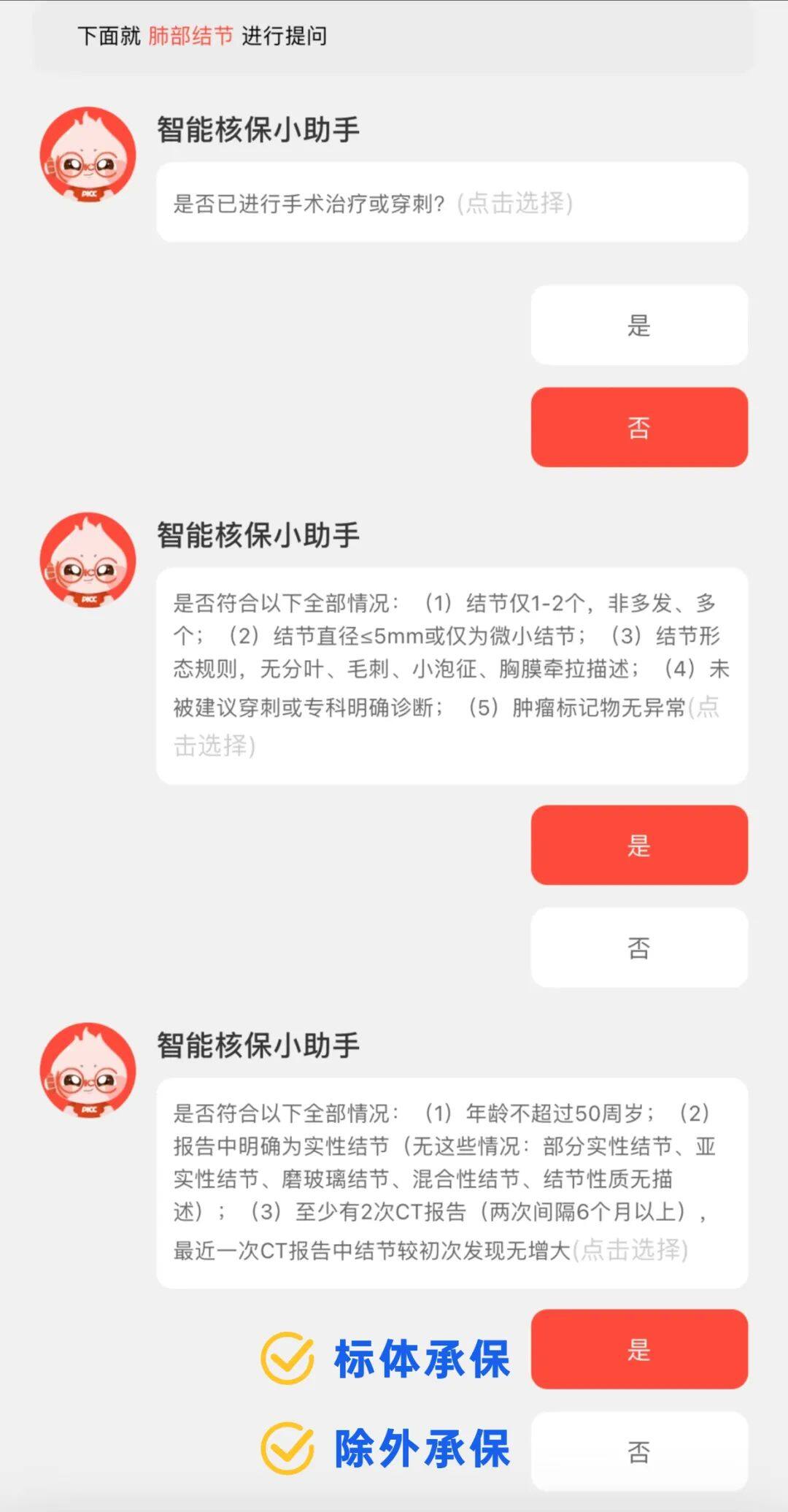

人保i无忧2.0重疾险的核保也很宽松,以肺结节核保为例:

要知道,目前大部分重疾险对于肺结节都是直接拒保的。

而人保i无忧2.0重疾险,符合一定要求,可以标体承保或除外承保。

当然啦,不同疾病核保结果不太一致,需具体情况具体分析。

保障升级

人保i无忧2.0重疾险基础保障简单,主要是轻中重症+被保人豁免保障。

但升级后的人保i无忧2.0重疾险,有5大可选保障,可以根据需求和预算自由搭配选择。

1、疾病关爱金

人保i无忧2.0重疾险新增轻中症额外赔,而且保障时间延长至60岁前,额外赔的赔付比例也上涨至80%。

举个例子:

买50万保额,选择附加了“疾病关爱金”。

60岁前得轻症,能拿50万×40%(轻症30%+额外赔10%)=20万

60岁前得轻症,能拿50万×90%(轻症60%+额外赔30%)=45万

60岁前得重疾,能拿50万×180%(重疾100%+额外赔80%)=90万

相比于i无忧,人保i无忧2.0重疾险在赔付时间、赔付比例、赔付范围上都有较大升级。

轻中重症60岁前额外赔保障比较实用,预算充足的话建议附加上。

2、重疾二次赔

新增重疾二次赔保障,首次重疾间隔1年后,且在60岁前确诊非同种重疾,可以再赔100%基本保额。

相当于在“人生赚钱黄金期”又叠加了一层保障。

关键是必选保障附加第二次重疾保险金后,价格上涨不多,性价比非常高。

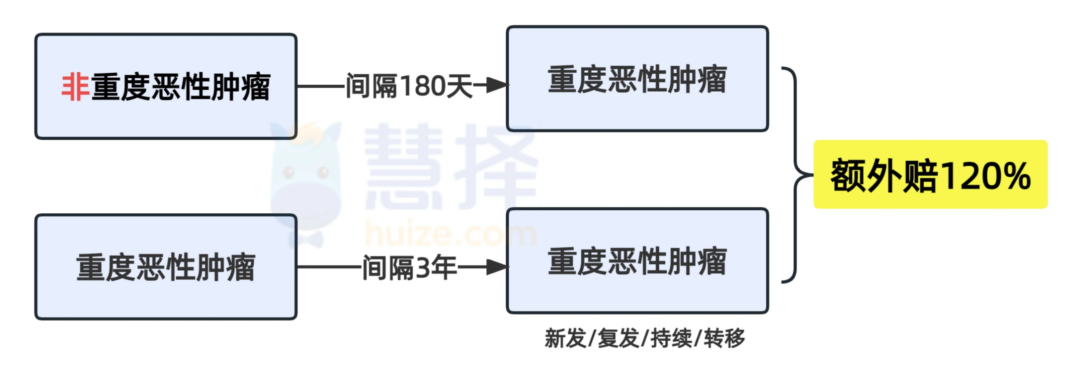

3、癌症二次赔

人保i无忧2.0重疾险新增癌症二次赔保障,赔付规则如下:

值得注意的是,重疾二次赔与恶性肿瘤-重度二次赔或心脑特疾二次赔可同时赔付。

举个例子:

买50万保额,选择附加了【重疾二次赔】+【癌症二次赔】

35岁确诊心脏病,能拿50万×100%=50万

45岁时再次确诊肺癌,能拿50万(二次重疾)+60万(癌症二次赔)=110万

如果预算充足,建议附加上重疾二次赔和恶性肿瘤-重度二次赔保障,能赔得更多。

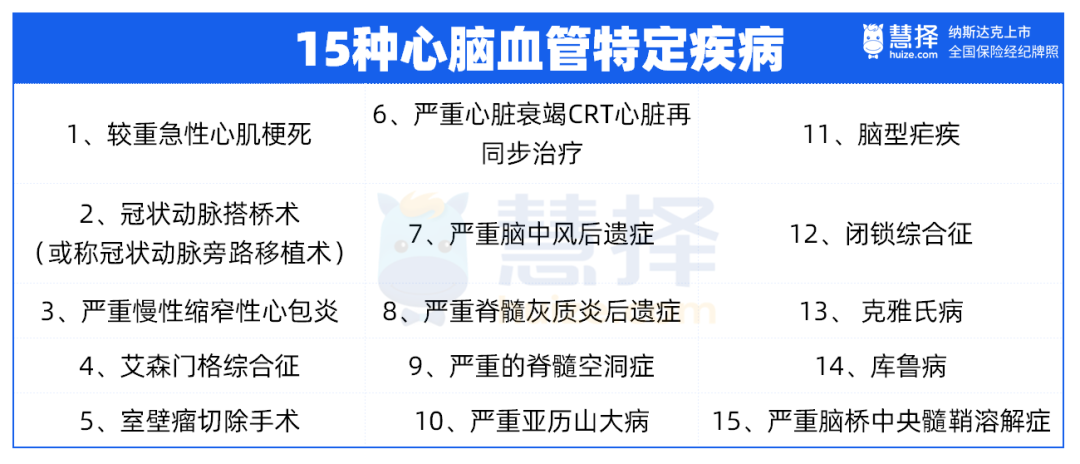

4、心脑血管二次赔

要说癌症是第一高发疾病,那么心脑血管就是第二高发疾病。

人保i无忧2.0重疾险新增心脑血管二次赔保障,首次重疾赔付后,如果又得15种特定心脑血管疾病之一,可额外赔120%。

目前大部分重疾险的心脑血管疾病只保10种,而人保i无忧2.0重疾险则拓展至15种,保障范围更广。

建议有高血压或家族遗传的朋友,可以重点关注这个可选保障。

5、身故保障

身故保障很简单:

18岁前,赔已交保费

18岁后,赔100%基本保额

人保i无忧2.0重疾险把身故保障设置为可选责任,更加灵活。

投保时可以自主附加身故保障,当然如果预算有限也可以单独买一份定期寿险。

这样重疾赔付和身故赔付都是独立保障,就算重疾赔付了,身故保障依然有效。

目前值得买的寿险不多,推荐大麦旗舰版A款,被誉为“定寿地板价”的产品。

写在最后

整体来看,人保i无忧2.0重疾险本次升级还是很有诚意的。

健康告知和核保宽松

可选保障灵活自由搭配

人保大保司承保

3大buff叠加,特别适合喜欢大保司,以及有乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤等非标体人群。

但不同疾病、不同人群核保结果可能都不一样,最终能不能买,还要看个人实际情况。

如果不知道能不能买人保i无忧2.0重疾险,可以预约慧择保险咨询顾问,我们1V1为你解答~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有