金盈年年,领钱多+大保司+养老社区,真值得买吗?

1298人看过

疫情当下,除了年轻人担心“房贷断供”,老人也有困扰。

前不久有用户咨询时表示:

“56岁,攒了点养老本,但这两年利息越来越低。”

担心退休后,存下来的钱抵不过通胀,焦虑也是正常的。

其实,除了把养老本存银行,还有一种办法可取,那就是养老年金。

过去养老年金市场里,有一款“扛把子”产品——光明一生(慧选版),它安全性高、领取金额高、有低门槛养老社区、可搭配万能账户,大家都中意它。

不过,这款产品转到线下卖了,仅支持部分城市投保(想了解它,👉点这里),有些可惜。

但好消息是,光大永明又上线一款支持全国投保的新品——金盈年年(←点这,直接购买或测算金盈年年的领取情况)。

拥有和光明一生(慧选版)同样的优良基因,我们一起来看看!

金盈年年长啥样?值得买吗?

话不多说,先来看金盈年年的保障情况:

金盈年年的保障不复杂,优点却不少:

1

可选两全功能

✅没有健康告知,生病也能买

✅年龄限制宽松,A款被保人最高支持69岁,B款最高65岁

✅1-6类职业都能买

✅最低5000元起投,平均一个月仅400+

2

养老金领得多,定时领取,稳定有保证

金盈年年的现金价值稳定增值,什么时候领钱、领多少钱都写入保险合同,安全有保证。

3

投保方式灵活搭配

金盈年年的保障期限、缴费期限、领取方式多样,按需选择。

4

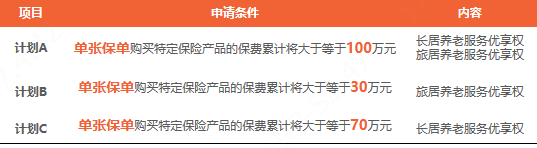

低门槛锁定高品质养老社区权益

大部分养老社区,总保费要200-300万才能保证入住。

但金盈年年的社区申请门槛很低,最低30万就能获得旅居养老服务权益。

总的看下来,保障没得说,而金盈年年背后的保险公司更是无可挑剔。

光大永明人寿承保,妥妥的大品牌。

2021年第4季度核心偿付能力充足率:153.95%,2021年第3季度风险综合评级为A级,完全达到官方标准。

不过,金盈年年有两个版本,是为了方便有不同养老需求的人做选择。

具体怎么挑,我们分人群来细讲。

金盈年年有2款,到底要选哪个?

对比分析后,金盈年年的A、B款,主要有这3点不同,其他责任、权益都一样。

1

保障期限不一样

A款:保终身,领取时间与寿命等长,活越到老领到老。

B款:保到85周岁,保障核心养老期。

2

领的钱不一样

A款:从开始领养老年金起,每年的年度保额(即每年领的钱)会“长大”,增长比例是3%/年,增长直至终身 ,有效抵抗通货膨胀。

B款:每年领的养老金是一样的(即保额),一直领到85周岁,到了85岁那年,可以一次性领取10倍保额。

3

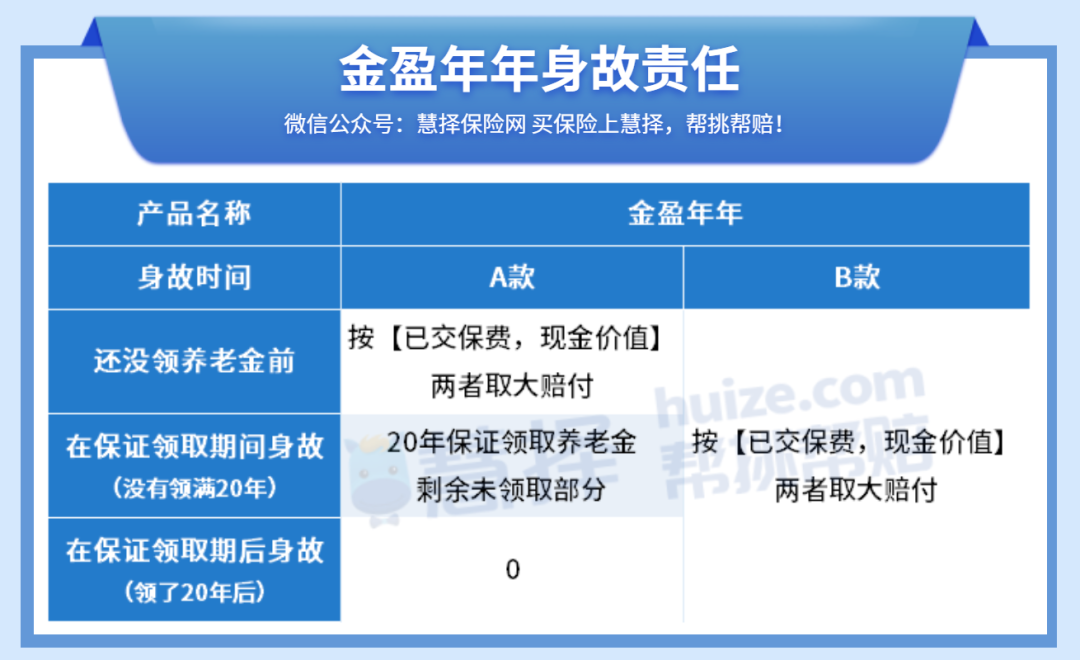

身故保险金不一样

金盈年年两个版本赔付情况如下:

需要注意的是,领完20年养老金,A款现金价值为0,但B款还有现金价值。

这里做个简单小结:

✅ 金盈年年A款

保终身,养老金能领一辈子,保证领20年养老金。

每年递增领钱,年纪越大,领的钱越多。

✅ 金盈年年B款

保至85岁,每年领的钱一样,85岁时一次性领取10年的养老金。

2款金盈年年,养老方式大不一样

简单点,我们通过例子,来看同样的交费情况,金盈年年A、B款养老金怎么领?

30岁小明(男),年交10万,交10年,60岁起领,领取情况如下:

如果小明选金盈年年A款(终身版)

从60周岁起,第一年就能领9.68万元用于养老、旅游,接近于他之前每年交的10万保费了。

另外,开始领取后,年度保额(即每年领的钱)以3%逐年递增,小明70岁领130091元,80岁领174832元...

可以抵御物价的通货膨胀,越老越吃香。

而且,能终身领养老金,活到老领到老。

如果领了几年就身故了,也能确保最少拿到20年的养老金。

要是身体好,能活到100岁,小明能那年领31.58万,交100万,一共领取761.46万。

而且,小明累计保费达到100万元,可以提前锁定 长居养老服务 和 旅居养老服务 的优享权(入住的费用需要自理)。

小明的父母、妻子、妻子的父母同样能享受入住权益,解决了全家“去哪养老”的问题。

如果小明选金盈年年B款定期版

从60周岁起,每年都能领12.54万元的养老金(一开始领就超过他每年交的保费),领到84岁。

到了85岁时,小明可以一次性领125.4万元,既能当祝寿金、养老、护理费用,也可以选择留给子孙。

同样,小明可以提前锁定光大优质的养老社区服务优享权益,与家人共享。

从上面的例子,同样保费,金盈年年的A、B款相比,不难发现:

1、从每年领的养老金看,前期金盈年年B款较高,后期(69岁后)A款较高。

另外,在85岁时,由于B款可以领一笔10倍保额。

因此,B款的累计养老金优势大约有两个阶段:60-76,85-88岁;89岁后是A款的累计养老金更高。

2、从身故金来看,前期金盈年年A款较高,后期(70岁后)B款较高。

所以,金盈年年A、B款到底要选哪款呢?

小马老师总结一下:

如果追求终身可以领钱、越老领的钱越多,家族有长寿基因,或者对于自己预期寿命良好的朋友,可以考虑 金盈年年A款。

如果看重前期养老金领得多、提前获得大笔养老金、更多资金主动权、身故保障的朋友,可以考虑 金盈年年B款。

关于金盈年年,你可能会有这3个疑问

1

买金盈年年,选择交多久好?

这个要因人而异。

大家可以结合自己的年龄、资金规划与缴费压力综合考虑。

经济压力较大,可以考虑长期缴费,分10年以上缴费。

经济宽裕,可以考虑趸交、3-5年缴费,增值时间更长。

30岁以下选择20年、30年居多;40岁以上选10年及以下居多。

ps:缴费期+实际年龄不能超过起领年龄哦!

2

万一突然身故,买金盈年年会亏钱吗?

不会亏。

咱们看金盈年年的身故赔付情况,即使身故了,最少也能拿回保费的:

✅ 金盈年年A款:

领取前身故,按【已交保费,现金价值】两者取大赔付。

在保证领取期间身故(没有领满20年):保证领取的剩余部分赔给家人,20年养老金大于保费,不亏。

在保证领取期后身故(领了20年后):无身故金,但已经拿了20年+养老金,远超总保费,不亏。

✅ 金盈年年B款:

一直按【已交保费,现金价值】两者取大赔付。

3

金盈年年选择年领好,还是月领好?

根据自己个人喜好来选就行。

想每月都能领钱,有一笔稳定的现金流,就选月领。

想一次支配一年养老金,就选年领。

ps:金盈年年月领金额是年领金额的8.5%,12个月即102%,月领的钱会略多于年领。

在首次领养老金前,金盈年年的领取方式是可以更改的。

如果对金盈年年有任何疑问,欢迎预约顾问,一对一解答!

*以上解读仅供参考,具体以金盈年年的保险条款为准

金盈年年A款、B款的备案名分别为 :

光大永明光明慧选(A款)养老年金保险(互联网专属)

光大永明光明慧选(B款)养老年金保险(互联网专属)

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有